Ekonomichesky_analiz

.pdfКоэффициент перевыполнения плана равен 1,03496 (148/143), тогда фактический выпуск по изделию А, пересчитанный на плановую структуру, составит 310 тыс. руб. (300·1,03496). Как показывают данные таблицы, отклонение совокупного выпуска за счет изменения структуры составило 11тыс. руб. Если бы план производства был равномерно выполнен на 103.5% по всем видам продукции и не нарушалась бы запланированная структура, то общий объем производства в плановых ценах составил 854 тыс.руб., тогда как при фактической структуре он увеличился на 11 тыс. руб. При использовании средних цен расчет производится по формуле

∆ВПс = ∑(Цфi −Цiп ) ВПфi ,

i

где Ц − оптовые цены изделий фактические и плановые соответственно; ВПф – фактическое количество изделий в отчетном периоде натуральные измерители.

1.2. Анализ качества продукции

Качество продукции − совокупность свойств продукции, способных удовлетворять определенные потребности в соответствии с ее назначением. Количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества продукции. Различают обобщающие, индивидуальные и косвенные показатели качества.

К обобщающим показателям качества относят удельный вес

-качественной продукции в общем объеме ее выпуска;

-продукции, соответствующей мировым стандартам;

-экспортируемой продукции, в том числе в высокоразвитые промышленные страны;

-аттестованной продукции.

Индивидуальные показатели характеризуют полезность, надежность и технологичность (трудоемкость и энергоемкость).

Косвенные – штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т.д.

В процессе анализа решаются две задачи: первая − изучать динамику показателей выполнения плана и причин их изменений; вторая

– определить влияние качества на стоимостные показатели работы предприятия, такие как выпуск продукции (ВП), выручка от реализации (В), прибыль (П).

11

Изменение качества затрагивает, прежде всего, изменение цены и себестоимости продукции, поэтому формулы для расчета имеют вид

∆ВП = (Ц1 −Ц0 ) VBПк; ∆В= (Ц1 − Ц0 ) РПк ;

∆П =[(Ц1 − Ц0 ) VBПк ]−[(C1 − C0 ) РПк ],

где Ц0, Ц1 − соответственно цена изделия до и после изменения качества; С0, С1 – себестоимость изделия до и после изменения качества; VВПК − количество произведенной продукции нового качества; РПК − количество реализованной продукции повышенного качества.

Косвенным показателем качества продукции является брак. Он бывает исправимым или неисправимым, внутренним и внешним (выявленный у потребителя). Выпуск брака ведет к росту себестоимости и снижению объема товарной продукции, прибыли и рентабельности. В процессе анализа изучают динамику брака по абсолютной сумме и по удельному весу в совокупном объеме выпущенной продукции, определяют потери от брака и потери продукции. Изучаются причины снижения качества и допущенного брака продукции по местам их возникновения, центрам ответственности и разрабатываются мероприятия по их устранению. Основными причинами снижения качества продукции являются плохое качество сырья, низкий уровень технологии и организации производства, низкий уровень квалификации рабочих и технического уровня оборудования, аритмичность производства.

1.3. Анализ ритмичности выпуска продукции

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств предприятия. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль.

Существуют прямые показатели оценки ритмичности:

- коэффициент вариации (Квар), определяемый отношением средне-

квадратичного отклонения к среднему плановому выпуску ( VBП0 ),

12

|

n |

(VВП1 |

− VВП0 )2 |

|

|

∑ |

_______ |

||

Квар = |

i=1 |

|

n |

/ VВП0 , |

|

|

|

|

|

где n – число суммируемых плановых заданий. |

||||

- коэффициент ритмичности (Крит), который определяется отношением фактического (но не выше планового задания) выпуска продукции VВП1,0 к плановому выпуску VВПo ,

Крит. = VВП1,0 / VВП0;

К косвенным показателям ритмичности относятся наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др. В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого используют разность между

–плановым и засчитанным в план выпуском продукции;

–фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.

Взаключение анализа разрабатывают мероприятия по устранению причин неритмичной работы.

1.4.Анализ выполнения договорных обязательств и реализации продукции

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические и плановые данные (или данные предшествующего периода). Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста.

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое уравнение имеет вид

РП = ГПзап.I + ВП – ГПзап.II ,

где РП − объем реализованной продукции; ГПзап.I, ГПзап.II – запасы готовой продукции на начало и конец периода, соответственно; ВП – объем выпуска продукции за период.

Реализация продукции тесно связана с выполнением договорных обязательств по поставкам продукции. Анализ выполнения договор-

13

ных обязательств ведется работниками отдела сбыта предприятия. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Вопросы для самоконтроля

1.Какие частные аналитические задачи решаются при анализе объема производства и реализации продукции?

2.Какие методы нейтрализации изменения цен могут применяться для приведения стоимостных показателей объема производства в сопоставимый вид?

3.Опишите основные способы оценки выполнения плана по ассортименту продукции.

4.Приведите основные группы показателей, характеризующих качество выпускаемой продукции.

5.Какие методы используются при анализе структуры выпуска продукции и влияния структурных сдвигов на выполнение производственной программы?

6.С какой целью проводят анализ ритмичности продукции?

7.Каков порядок проведения анализа реализации продукции?

Типовые задачи

Пример. Определить влияние товарооборота на прибыль по данным таблицы

Показатели |

Текущий год |

План. год |

Розничный товарооборот, тыс. руб. |

18240 |

27725 |

Прибыль, тыс. руб. |

328.3 |

5545 |

Построим аналитическую таблицу

Показатели |

Текущий год |

План. год |

Отклонения |

Рознич. товарооборот, тыс. руб. |

18240 |

27725 |

9485 |

Прибыль, тыс. руб. |

328.3 |

554.5 |

226.2 |

Рентабельность торговли, % |

1.80 |

2.00 |

0.20 |

Прирост прибыли в планируемом году получим с помощью метода цепной подстановки:

-прирост за счет увеличения рентабельности

∆Р·ТО0 = 0.002·18240 = 36.5,

-прирост за счет увеличения товарооборота

∆ТО·Р1 = 9485·0.02 = 189.7, Итого: 226.2.

14

1. Рассчитать на основании следующих данных влияние структурных сдвигов на объем выпуска продукции. Плановый выпуск продукции 8160 изделий, фактически выпущено 8136. Дополнительные данные в таблице.

Наименова- |

Плановая цена, |

Уд. вес по плану, % |

Уд. вес факт, % |

ние изделия |

руб. коп. |

|

|

«А» |

122 руб. |

51,5 |

51,8 |

«Б» |

62,4 руб. |

35,5 |

34,4 |

«В» |

149,6 руб. |

13,0 |

13,8 |

2. Рассчитать влияние структурных сдвигов на изменение средней цены. Сформулировать выводы. Известно, что фактический выпуск изделий составил 2100 шт.; дополнительные данные в таблице.

Наименование |

План. цена, |

План |

Факт. |

Изменение, |

Изменениеср. ценыза |

изделия |

руб. |

|

|

% (+/–) |

счетструкт. сдвигов |

|

|

|

|

|

|

«А» |

30 |

30,0 |

31,8 |

|

|

«Б» |

15 |

30,0 |

32,0 |

|

|

«В» |

35 |

40,0 |

36,2 |

|

|

Итого: |

|

100 |

100 |

|

|

3. Методом цепной подстановки рассчитать величину влияния на товарную продукцию

а) запасов готовой продукции на начало периода; б) запасов готовой продукции на конец периода; в) выпуска продукции. Данные в таблице.

|

Показатели |

План |

Факт. |

Отклонения (+/–) |

1. |

Запасы готовой продук- |

250,0 |

289,0 |

|

ции на начало периода |

|

|||

|

|

|

||

2. |

Выпуск продукции |

12400,0 |

11900,0 |

|

|

|

|

|

|

3. |

Прочие поступления |

+12,0 |

+6,8 |

|

(выбытие) |

|

|||

|

|

|

||

4. |

Продажа продукции |

8150 |

7895,8 |

|

5. Запасы готовой продукции |

4512 |

4300 |

|

|

на конец периода |

|

|||

|

|

|

||

4. Рассчитать влияние качества продукции на

•изменение выпуска товарной продукции;

•изменение выручки от продажи продукции;

•изменение прибыли.

15

Данные: цена изделия до изменения качества составляла 40 руб., после улучшения качества цена изделия составила 41,7 руб. Уровень себестоимости изделия до изменения качества – 0,8, после повышения качества – 0,88. Продукции повышенного качества было произведено 7200 шт. в натуральном выражении. Вся произведенная продукция продана.

5. Рассчитать прирост продукции в результате создания дополнительных рабочих мест и ввода нового оборудования. Данные: дополнительно в отчетном году было введено 3 рабочих места и 2 единицы оборудования. Среднегодовая выработка одного рабочего 11,2 руб., полезное время работы одного вида оборудования в год 1398 маш.ч. Выработка за 1 маш.ч. − 8 руб.

6.Рассчитать прирост продукции от ликвидации потерь рабочего времени и потерь времени работы оборудования. Данные: количество часов потерянного времени составило за год 35 ч, оборудования – 165 маш.ч. Среднечасовая выработка одного рабочего 11,2 руб., одной единицы оборудования 8 руб.

7.Определить прирост выпуска продукции в результате улучшения организации производства и труда. Данные: прирост среднечасовой выработки в результате улучшения организации производства и труда составил 5 руб.; отработано всеми рабочими 111360 ч.

8.Определить прирост выпуска продукции от снижения норм расхода сырья и материалов в результате внедрения новой технологии. Данные: норма расхода сырья и материалов до внедрения этого мероприятия – 0,39; после внедрения фактически – 0,38. Плановая цена единицы сырья и материалов – 140 руб., фактически выпущено продукции 340 шт.

9.Рассчитать недостающие показатели и дать оценку выполнения плана по ассортименту. Данные в таблице.

Наиме- |

Объем выпуска про- |

Уд. вес |

Выполне- |

Отклонение |

||

нование |

дукции в сопостави- |

выпуска, |

ние пла- |

по уд. весу, |

||

изделия |

мых ценах, тыс. руб. |

% |

на, % |

% (+/–) |

||

|

|

|

|

|

|

|

«А» |

12800 |

12860 |

|

|

|

|

«Б» |

4500 |

4370 |

|

|

|

|

«В» |

3900 |

4200 |

|

|

|

|

Итого: |

21200 |

21430 |

|

|

|

|

|

|

|

16 |

|

|

|

Тема 2. Анализ использования основных производственных фондов

Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами (ОФ), являются одним из важнейших факторов увеличения объема производства. Задачи анализа:

–определить обеспеченность предприятия основными фондами и уровень их использования;

–оценить влияние использования ОФ на объем производства и эффективности их использования.

Все показатели, характеризующие основные средства, можно разделить на две группы:

- показатели отдачи, характеризующие выход готовой продукции на 1 руб. ресурсов;

- показатели емкости, характеризующие затраты или запасы ресурсов на 1 руб. выпуска продукции. Обобщающим показателем отдачи ОС является фондоотдача (ФО):

ФО = |

Объем производства |

Средняя первоначальная (восстановительная) стоимость |

При расчете показателя фондоотдачи учитываются собственные и арендованные и не учитываются ОС, находящиеся на ремонте и сданные в аренду. Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурные сдвиги, а стоимость ОС – на коэффициент переоценки. Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС ФО

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

∆ВП = ∆ВП(ОС) + ∆ВП(ФО)

17

Прирост выпуска продукции за счет различных факторов можно рассчитать способом абсолютных разниц:

∆ВП(ОС) = ∆ОС ФО0 ∆ВП(ФО) = ∆ФО ОС1

Показателем, характеризующим емкость продукции по ОС, явля-

ется фондоемкость ОС (ФЕ):

ФЕ = ФО1 = Среднегодовая стоимость ОС.

Выбор направлений анализа определяется потребностями управления.

2.1. Анализ движения ОС

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия. Оценка движения ОС проводится на основе коэффициентов, которые анализируются в динамике за ряд лет (табл.2.1).

Обеспеченность предприятия основными средствами определяется путем сравнения фактического их наличия с плановой потребностью. Обобщающим показателем, характеризующим уровень обеспеченности предприятияОПФ, являетсяфондовооруженностьтруда.

Для характеристики интенсивности и эффективности использования основных средств используют такие показатели как

-фондорентабельность;

-фондоотдача основных производственных фондов;

-фондоотдача активной части основных производственных фондов;

-фондоемкость;

-относительная экономия основных фондов.

18

|

|

|

|

|

|

Движение основных средств |

|

Таблица 2.1 |

||||

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

Наименова- |

|

|

|

|

Методы расчета |

Экономическая |

||||||

ние показа- |

|

|

|

|

интерпретация по- |

|||||||

|

телей |

|

|

|

|

|

|

|

|

|

|

казателей |

|

|

|

|

|

|

Показатели движения |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффици- |

|

|

|

|

Стоимостьвновьпоступивших ОС |

|

|

|

||||

ент |

поступ- |

|

|

|

|

Доля |

поступивших |

|||||

ления ввода |

|

|

СтоимостьОСна конецотчетногогода |

ОС за период |

||||||||

КВВ |

|

|

|

|

|

|

|

|

|

|

|

|

Коэффици- |

|

|

|

|

СтоимостьновыхОС |

|

Доля новых ОС на |

|||||

ент |

обнов- |

|

|

|

|

|||||||

|

|

|

|

СтоимостьОСна конецотчетногогода |

предприятии |

|||||||

ления Коб |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Коэффици- |

|

|

|

|

Стоимостьвсехвыбывших ОС |

|

Доля |

выбывших |

||||

ент |

выбы- |

|

|

|

|

|||||||

|

|

|

СтоимостьОСна началоотчетногогода |

ОС за период |

||||||||

тия ОС Квыб |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Коэффици- |

|

|

|

|

Сумма прироста ОС |

|

Темп прироста ОС |

|||||

ент |

прирос- |

|

|

|

|

|||||||

|

|

|

СтоимостьОСна началоотчетногогода |

|||||||||

та Кпр |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Показатели состояния |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффици- |

|

|

|

|

Суммаизноса |

|

Доля |

стоимости |

||||

ент |

износа |

|

|

|

|

ОС, перенесен. на |

||||||

|

ПервоначальнаястоимостьналичныхОС |

|||||||||||

Ки |

|

|

|

|

|

|

|

|

|

|

продукцию |

|

Коэффици- |

|

|

|

|

ОстаточнаястоимостьОС |

|

Уровень годности |

|||||

ент |

годно- |

|

|

|

|

|||||||

|

ПервоначальнаястоимостьналичныхОС |

ОС Кг=1-Ки |

||||||||||

сти Кг |

|

|

|

|

|

|

|

|

|

|

|

|

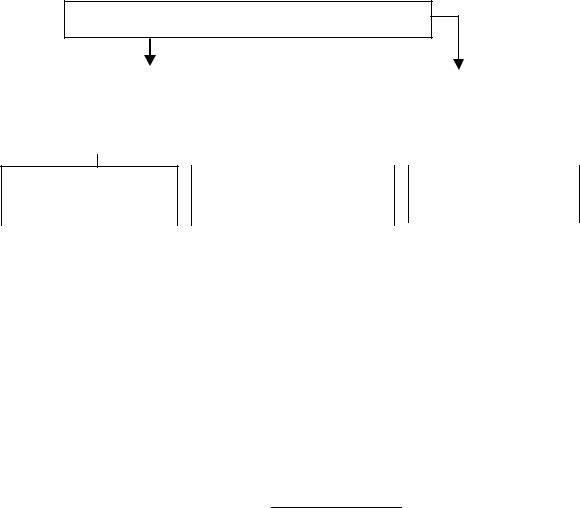

2.2. Факторный анализ фондоотдачи

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 2.1.

Наосновесхемыможнопостроитьфакторнуюмодельфондоотдачи: ФО = ФОа УДа ,

где УД а – доля активной части фондов в стоимости всех ОС; ФОа – фондоотдача активной части ОС.

Факторная модель дляфондоотдачи активной части ОС имеет вид

ФОа =(К Т СВ) / ОСа ,

19

где К – среднее количество единиц технологического оборудования; Т – время работы единицы оборудования; СВ – среднечасовая выработка; ОСа – среднегодовая стоимость активной части ОС.

Фондоотдача основных фондов (ФО)

Фондоотдача активной |

|

|

|

|

|

|

|

|||

|

|

Доля активной части фон- |

|

|||||||

части фондов Фоа |

|

|

|

|

дов Уда |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Структура обору- |

|

Время работы еди- |

Произв. обору- |

|||

дования |

|

ницы оборудования |

дования СВ |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Целодневные простои |

|

||

|

|

|

|

|

|

|

|

|

|

Коэффициент сменности |

|

||

|

|

|

|

|

|

|

|

|

|

Внутрисменные простои |

|

||

|

|

|

|

|

|

|

Рис.2.1. Схема факторной модели фондоотдачи

Если время работы единицы оборудования представить в виде произведения количества отработанных дней Д, коэффициента сменности Ксм, средней продолжительности рабочего дня t, то факторная модель примет вид

ФОа = К Д Ксм t СВ ОСа

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудованияистоимостиегоединицывсопоставимыхценахЦ:

ФОа = |

К Д К |

см t CB |

= |

|

Д Ксм t СВ |

|||

К |

Ц |

|

|

Ц |

|

|||

|

|

|

|

|

||||

или ФО а |

= |

Д К |

см |

t CB |

. |

|||

|

Ц |

|

|

|||||

|

|

|

|

|

|

|

||

Обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить в следующем виде:

20