Тема 2. Оплата уставного капитала. Кассовые и банковские операции.

Задание 1.

09.07.2009 на расчётный счёт предприятия учредителями – юридическими лицами в качестве взносов в уставный капитал перечислены суммы, приведенные в таблице.

Денежные взносы учредителей в уставный капитал.

|

Учредитель |

Сумма (руб.) |

Дата |

Документ |

|

НПО “Боровик” |

30 000.00 |

09.07.2009 |

Выписка с р/с от 09.07.2009 |

|

КБ “Топ-Инвест” |

20 000.00 |

09.07.2009 |

Выписка с р/с от 09.07.2009 |

|

Итого: |

50 000.00 |

|

|

Указания.

Суммы прихода денежных средств на расчётный счёт (в выписке банка отражается в графе “Кредит”, так как для банка это расход), в бухгалтерском учёте предприятия списываются в дебет счёта 51. Суммы расхода (графа “Дебет”), наоборот, отражаются по кредиту счёта 51.

Прежде чем ввести операции по приходу (расходу) денежных средств, необходимо для каждой операции определить корреспондирующие счета и проставить их в документе. Процедура определения корреспондирующих счетов называется контировкой документа.

После выполнения контировки документа данные выписки надо отразить в бухгалтерском учёте предприятия.

В рассматриваемом примере деньги поступили от учредителей в качестве погашения задолженности по вкладам в уставный капитал. То есть данные суммы должны быть отнесены в дебет счёта 51 и кредит счёта 75.1. Таким образом, первой и второй операциям корреспондирующим счётом является счёт 75.1.

Для отражения в бухгалтерском учёте зачисления или списания денежных средств по расчётному счёту в типовой конфигурации предназначен документ “Банковская выписка”. Ввод нового документа можно осуществить через меню “Документы - Выписка”. Инициировать ввод нового документа можно из журнала документов “Операции по расчётному счёту”, нажатие кнопки “Новый элемент”.

Результаты ввода документа “Банковская выписка”

В журнале “Операции по расчётному счёту” зафиксированы записи о трёх введённых документах. Суммы прихода и расхода представлены в виде положительных чисел, причём суммы прихода денежных средств на расчётный счёт указываются в графе “Поступление”, а суммы расхода в графе “Списано”.

Аналогичные записи зарегистрированы в журнале операций. В журнале операций суммы, списываемые с расчётного счёта, отображаются в виде отрицательных чисел и выделяются красным цветом.

Рис.2.1.1

Задание 2.

09.07.2009 в кассу предприятия учредителями – физическими лицами в качестве взносов в уставный капитал были внесены суммы, приведённые в таблице.

Денежные взносы учредителей в уставный капитал.

|

Учредитель |

Сумма (руб.) |

Дата |

Документ |

|

Доскин Д.Е. |

15 000.00 |

09.07.2009 |

Приходный кассовый ордер №1 |

|

Чурбанов В.А. |

12 500.00 |

09.07.2009 |

Приходный кассовый ордер №2 |

|

Шурупов Е.Л. |

10 000.00 |

09.07.2009 |

Приходный кассовый ордер №3 |

Указания.

Для решения поставленной задачи требуется отразить поступление (приход) денежных средств от учредителей в кассу. Для этого можно воспользоваться документом “Приходный кассовый ордер”.

Обращение к форме диалога для ввода документа может быть выполнено различными способами. Наиболее универсальный способ – открыть журнал операций и из него обратиться к режиму ввода нового документа при помощи пиктограммы или через меню “Действия – Ввести документ”.

На экране развернётся большой список, содержащий все виды документов. Из него нужно выбрать интересующий документ “Приходный кассовый ордер” и далее произвести ввод информации путем заполнения предложенной экранной формы.

Второй способ – воспользоваться меню “Документы - Приходный кассовый ордер”.

Первое поле предназначено для ввода номера документа. Первому документу автоматически присваивается номер “000001”. Во втором поле проставляем дату документа, которая должна соответствовать дате поступления денежных средств в кассу.

В поле “Касса” необходимо выбрать тип кассы: рублёвая или валютная.

Поле “Корр.счёт, субсчёт” предназначено для ввода счёта, корреспондирующего по кредиту со счётом 50 “Касса”. В нашем случае деньги в кассу поступают в счёт погашения задолженности учредителей, таким образом в качестве корреспондирующего счёта необходимо выбрать счёт 75.1 “Расчёты с учредителями по вкладам в уставный капитал”.

В поле “Сумма” вводится сумма, полученная от учредителя.

Поскольку данная сумма не включает налог на добавленную стоимость (НДС), и налог с продаж (НП), то необходимо проследить, чтобы не были установлены флаги “Указать в тексте НДС” и “Учитывать налог с продаж”. Кроме того, в поле “Ставка НДС” необходимо установить нулевое значение, в противном случае программа рассчитает сумму НДС в соответствии с установленной ставкой.

Важным элементом управления является флаг “Формировать проводки”. Если данный флаг установлен, то по окончании ввода документа программа автоматически сформирует проводку по приходу в кассу денежных средств: дебет счёта 50.1 и кредит счёта 75.1.

В поле “Основание” указывается основание поступления денег в кассу: “Вклад в уставный капитал”.

В поле “Приложение” перечисляются документы, прилагаемые к приходному кассовому ордеру: выписка из учредительного договора ЗАО “Эпос”.

После заполнения всех полей документа нажатие экранной кнопки Печать вызовет появление на экране окна, содержащего печатную форму документа “Приходный кассовый ордер” и квитанции.

Экземпляр приходного кассового ордера, подписанный главным бухгалтером и кассиром, остается в архиве бухгалтерии, а квитанция выдается на руки лицу, внесшему наличные в кассу.

Прежде чем завершить данный режим работы, программа выдаст два запроса:

“Сохранить документ?” – положительный ответ приведёт к сохранению документа в информационной базе, кроме того, во все журналы, предусмотренные для документа данного типа, будут внесены записи о наличии документа.

“Провести документ?” – положительный ответ на этот вопрос приведёт к проведению документа, то есть будут сформированы проводки, предусмотренные данным документом, и помещены в информационную базу. При этом документ получает статус “Проведённый”.

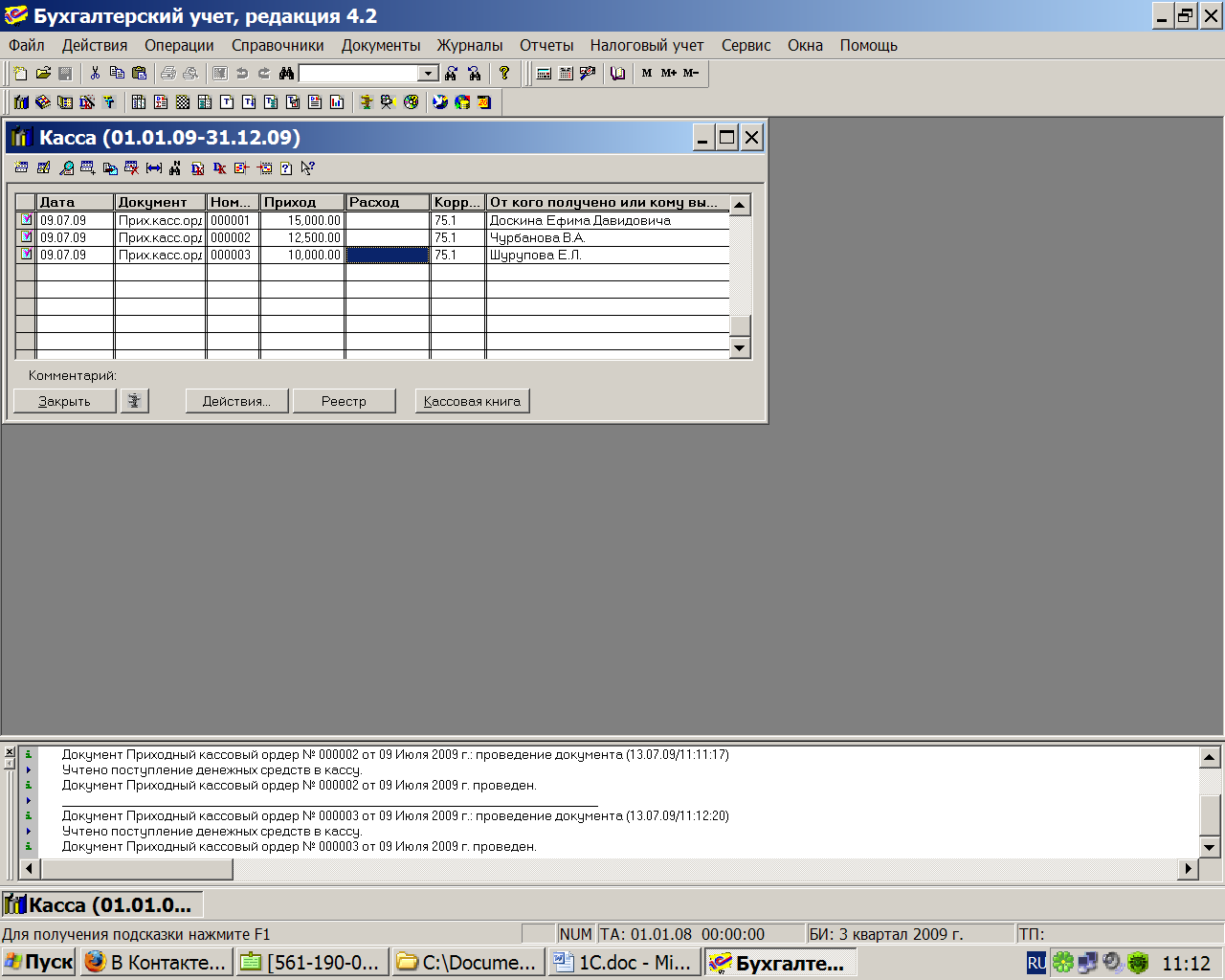

После завершения операции ввода нового документа в окне журнала “Кассовая книга” появляется первая запись о введенном документе “Приходный ордер №1”. Данный документ является проведенным. Следовательно, этому документу соответствует операция, содержащая проводки.

Рис.2.2.1

Рис.2.2.2

Рис.2.2.3

Результаты ввода приходных кассовых документов.

Сформированы приходные кассовые ордера №1-3 и квитанции к ним, которые распечатаны и сохранены в информационной базе.

В журнале документов “Кассовая книга” и “Общий” зарегистрированы записи о документах.

В журнале операций зарегистрирована запись о документе.

На основании документа сформированы проводки, которые зарегистрированы в журнале проводок.

В компьютере сохранены формы ввода первичных документов.

Задание 3.

По приказу руководителя предприятия №4 от 06.07.2009 кассиром производится сдача наличных денежных средств, полученных в качестве вклада учредителей, в размере 37 500 руб., на расчётный счёт №30101810900000000123 в АКБ “Мирный”. Необходимо данный факт хозяйственной деятельности отразить в компьютерном учёте.

Указания.

Выписку расходного кассового ордера лучше всего выполнить с использованием документа “Расходный кассовый ордер”, входящего в типовую конфигурацию программы.

Первое поле предназначено для ввода номера документа.

В поле “Касса” необходимо выбрать тип кассы: рублёвая или валютная.

Поле “Корр.счёт, субсчёт” предназначено для ввода счёта, корреспондирующего по кредиту со счётом 50.1 “Касса”. В нашем случае необходимо выбрать счёт 51 “Расчётный счёт”.

В зависимости от выбранного корреспондирующего счёта ниже появятся поля для ввода аналитических объектов, в разрезе которых ведётся учёт на выбранном счёте. На счёте 51 аналитический учёт ведётся в разрезе расчётных счетов в банках, поэтому программа автоматически включает в документ поле для ввода реквизита “Р/С (Расчётный счёт)”.

В графе “Выдать” указывается ФИО лица, получившего наличные, или, в случае сдачи наличных в банк, указывается “На расчетный счет”.

Поле “По документу” заполняется, если наличные выдаются физическому лицу, в этом случае в нём указываются реквизиты документа, удостоверяющего личность.

В поле “Сумма” вводится сумма взноса учредителей в размере 37 500 руб.

В поле “Основание” указывается содержание хозяйственной операции по выдаче денег из кассы: “Вклад учредителей в уставный капитал”.

В поле “Приложение” перечисляются документы, прилагаемые к приходному кассовому ордеру.

После заполнения всех полей документа нажатие экранной кнопки Печать приведёт к выводу на экран окна, содержащего печатную форму документа “Расходный кассовый ордер”.

Рис.2.3.1

Рис.2.3.2

Задание 4.

13.07.2009 с расчётного счёта ЗАО “ЭПОС” и КБ “Мирный” по чеку Ж07 № 4567875 от 13.07.2009 получены денежные средства для следующих целей:

- на операционно-хозяйственные расходы – 2300 руб.

- на командировочные расходы – 1200 руб.,

Что в общей сумме составило 3500 руб.

По факту прихода денежных средств составлен документ Приходный кассовый ордер №4 от 13.07.2009.

Указания.

Кассир по чеку получает наличные в кассе банка.

Выписывается Приходный ордер №4 от 13.07.2009 и гасится штампом с надписью “ПОЛУЧЕНО”. Квитанция к приходному кассовому ордеру хранится с выпиской банка о списании средств со счёта.

На листе кассовой книги за 13.07.2009 делается запись, включающая номер документа, содержание операции, указывается корреспондирующий счёт – 51 и сумма прихода.

В журнале регистрации отражается Приходный кассовый ордер №4 от 13.07.2009.

Данная операция изменяет состояние счетов, дебетуя счёт 50.1 “Рублёвая касса” и кредитуя счёт 51 “Расчётный счёт”.

Один из возможных вариантов реализации процедуры ввода документа:

Через меню “Операции-Журналы документов” выбирается журнал документов “Кассовая книга”.

В журнал вводится новый документ.

Бухгалтер заполняет реквизиты (поля) экранной формы документа.

Производится вывод на экран печатной формы документа “Приходный кассовый ордер” и квитанции к нему (нажатие экранной кнопки Печать).

Закрывается форма ввода документа, что приводит к сохранению документа и формированию проводок.

Действия, выполняемые бухгалтером, приводят к следующим результатам:

Сформирован приходный ордер №4 (с квитанцией), который распечатан и сохранен в информационной базе.

В журнале “Кассовая книга” зарегистрирована запись о документе.

В журнале операций зарегистрирована запись о документе.

На основании документа (операции) сформированы проводки, которые зарегистрированы в журнале проводок.

В компьютере сохранены формы ввода первичных документов, доступные для просмотра и корректировки.

Рис.2.4.1

Задание 5.

09.07.2009 на конец рабочего дня необходимо сформировать 2 экземпляра листа кассовой книги (отчёта кассира), отражающего кассовые операции за день. Первый экземпляр предназначен для передачи главному бухгалтеру, второй экземпляр, подписанный главным бухгалтером, останется у кассира.

Указания.

Для формирования отчёта необходимо обратиться к нему через меню “Отчёты – Кассовая книга”, или, находясь в журнале “Кассовая книга”, нажать экранную кнопку Кассовая книга. На экране выдается запрос настройки параметров данного отчёта.

В окне настройки параметров обязательно указывается период, за который необходимо сформировать отчёт.

В соответствии с установленным порядком, на каждый кассовый день оформляется отдельный вкладной лист кассовой книги (отчёт кассира).

Флажок “Пересчитать номера листов с начала года” задает режим нумерации листов. Если он установлен, то программа пересчитывает листы с начала года, а если не установлен, то нумерация листов за указанный период начинается с ближайшего номера листа к дате начала периода, для чего используется константа “Номер листа кассовой книги”.

Переключатель “Последний лист” устанавливает режим обработки последнего листа кассовой книги, формируемой за указанный период.

Если переключатель находится в положении “Обычный”, то последний лист не отличается от предыдущих.

Если переключатель установлен в положение “Последний день месяца”, то на последнем листе будет указано количество листов книги за последний месяц, который входит в заданный в отчёте период.

Сформированный отчёт содержит остатки на начало дня по счёту 50, все проводки по этому счёту за день, а также итоговые обороты и остаток на конец дня.

Печать сформированного документа обеспечивается через меню “Файл - Печать”.

Рис.2.5.1