Lekcii_MSFO

.pdfПриложение 8

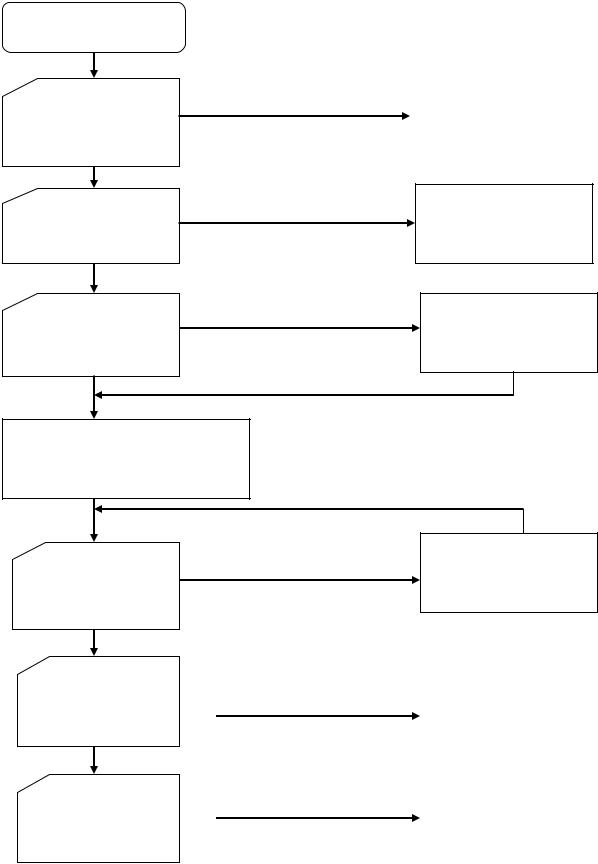

Дерево принятия решения по МСФО IAS 37

ИСПОЛЬЗОВАНИЕ РЕЗЕРВОВ И ПРЕКРАЩЕНИЕ ПРИЗНАНИЯ

Наступило ли |

|

|

Продолжает ли |

|

|

|

Восстановить |

|

||||||

Нет |

|

Нет |

|

|

|

резерв в |

|

|||||||

событие, под |

существовать |

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

которое создан |

|

|

вероятность |

|

|

|

|

|

|

текущем |

|

|||

резерв? |

|

|

наступления |

|

|

|

|

|

|

периоде? |

|

|||

|

|

|

события? |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Да |

|

|

Да |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Совпадают ли по |

|

|

Изменилась ли |

|

|

|

|

|

|

|

|

|||

величине |

|

|

сумма, |

|

|

|

|

|

|

|

|

|

|

|

фактические |

|

|

необходимая |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||||

затраты и |

|

|

для погашения |

|

|

|

|

|

|

|

|

|||

созданный резерв? |

|

|

обязательства? |

|

|

|

|

|

|

|

|

|||

Да |

|

|

Нет |

Да |

|

|

|

|

|

Нет |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Не требуется |

|

|

Не требуется |

|

|

|

|

|

|

|

|

Не |

||

отражать |

|

корректировать |

|

|

|

|

|

|

|

|

корректировать |

|||

дополнительные |

|

величину затрат |

|

|

|

Скорректировать |

|

|

величину |

|||||

затраты в Отчете |

|

|

в Отчете о |

|

|

величину резерва |

|

|

резерва |

|||||

о прибылях и |

|

|

прибылях и |

|

|

|

|

|

|

|

|

|

|

|

убытках |

|

|

убытках |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

201

Приложение 9

Дерево принятия решения по МСФО IAS 40

Начало

Собственность |

да |

Применить МСФО |

предназначена для |

|

|

|

IAS 2 |

|

продажи при обычном |

|

|

|

|

|

ходе дел? |

|

|

нет

Собственность, |

да |

занимаемая |

|

владельцем? |

|

нет |

|

Собственность в |

да |

процессе строительства |

|

или модернизации? |

|

Применить МСФО

IAS 16

Применить МСФО IAS 16 вплоть до завершения

нет

по завершении

Собственность является инвестиционной собственностью?

Инвестиционная собственность отвечает требованиям по признанию?

нет

Отсрочить признание

да

Оценить по |

|

|

|

себестоимости |

|

по себестоимости |

Применить МСФО |

согласно МСФО |

|

|

IAS 40 |

|

|

||

IAS 40? |

|

|

|

да |

|

|

|

|

|

|

|

|

|

по справедливой |

Применить МСФО |

Последовательно |

|

стоимости |

IAS 40 |

оценить, избрав одну |

|

|

|

|

|

|

|

из моделей оценки? |

|

|

|

202

Приложение 10

Влияние метода стадии выполнения контракта на финансовую отчетность

Отчет |

Влияние метода как противоположность ситуации, |

|||||

|

когда результаты по контракту невозможно |

|||||

|

надежно оценить |

|

|

|

||

Отчет о финансовом |

Счета выставленные, но неоплаченные денежными |

|||||

положении |

средствами, учитываются в качестве дебиторской |

|||||

|

задолженности. Совокупные расходы по проекту, а |

|||||

|

также |

объявленные |

доходы, |

за |

вычетам |

|

|

задолженности по счетам, отражаются как |

|||||

|

оборотные |

активы, |

если |

|

показатель |

|

|

положительный, или как текущие обязательства – |

|||||

|

если отрицательный. По окончании проекта |

|||||

|

незавершенные работы и авансовые платежи |

|||||

|

списываются до нуля. Счета, оплата по которым не |

|||||

|

получена, относятся в дебиторскую задолженность |

|||||

Отчет о прибылях и |

Затраты по проекту рассматриваются как |

|||||

убытках |

понесенные. Доходы признаются пропорционально |

|||||

|

затратам, понесенным за период, из общих |

|||||

|

расчетных затрат по проекту. Отраженные доходы |

|||||

|

представляют оценку будущего денежного потока |

|||||

|

от операционной деятельности. Расчетные убытки |

|||||

|

учитываются в полном объеме сразу после их |

|||||

|

оценки |

|

|

|

|

|

Отчет о движении |

Полученные от покупателей денежные средства |

|||||

денежных средств |

отражаются как денежный приток от операционной |

|||||

|

деятельности при получении. Израсходованные |

|||||

|

денежные средства учитываются в качестве |

|||||

|

денежного оттока от операционной деятельности |

|||||

|

при осуществлении выплат. Величина денежного |

|||||

|

потока остается прежней, так как выбор метода |

|||||

|

учета не оказывает влияния на доналоговые |

|||||

|

денежные потоки |

|

|

|

||

203