2.4 Планирование прибыли и ее распределения

Под распределением прибыли понимается направление прибыли в бюджеты разных уровней и по статьям расходования на самом предприятии. Основными фондами, формирующимися на предприятии, являются:

фонды потребления;

фонды накопления;

резервные и другие фонды.

В таблицах 25 и 26 производится расчет следующих плановых показателей:

объемов выпуска товарной продукции, ее себестоимости и прибыли от выпуска в целом по предприятию с разбивкой по видам продукции и с указанием уровня рентабельности;

выручки от реализации продукции и стоимость покупных основных и вспомогательных материалов, услуг сторонних организаций;

расходов, связанных с производством и реализацией продукции, в целом по предприятию с разбивкой по видам продукции и с указанием уровня рентабельности.

Таблица 25 - Прибыль от выпуска товарной продукции

|

№ п/п |

Наименование подразделения, виды продукции |

2013 год факт |

2014 год план | |||||||||||||

|

Кол-во товарной продукции штук |

Цена за 1 штуку тыс. руб. |

Себестои- мость 1 штуки тыс. руб. |

Выпуск товарной продукции тыс. руб. |

Себестои- мость товарной продукции тыс. руб. |

Прибыль от выпуска товарной продукции тыс. руб. |

Рентабель- ность, % |

Кол-во товарной продукции штук |

Цена за 1 штуку тыс. руб. |

Себестои- мость 1 штуки тыс. руб. |

Выпуск товарной продукции тыс. руб. |

Себестои- мость товарной продукции тыс. руб. |

Прибыль от выпуска товарной продукции тыс. руб. |

Рентабель- ность, % | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 | |

|

1. |

Сборочный участок |

|

|

|

1315188,7 |

142316,5 |

1172872,2 |

824,1 |

|

|

|

1352925,5 |

137604,6 |

1215320,9 |

883,2 | |

|

1.1. |

Гидростойка двойной гидравлической раздвижности без донного клапана |

51 |

8511,5 |

860,17 |

434086,5 |

43868,9 |

390217,6 |

889,5 |

49 |

8511,5 |

861,15 |

417063,5 |

42196,4 |

374867,1 |

888,4 | |

|

1.2. |

Кран самоходный на короткобазовом шасси КС-5871 |

65 |

7895,0 |

864,96 |

513175,0 |

56222,2 |

456952,8 |

812,8 |

47 |

7895,0 |

873,29 |

467931,0 |

41044,6 |

426886,4 |

1040,1 | |

|

1.3. |

Подъемник мачтовый на шасси КамАЗ-63501 |

47 |

5410,0 |

610,95 |

254270,0 |

28714,6 |

225555,4 |

785,5 |

67 |

5410,0 |

618,69 |

362470,0 |

41452,0 |

321018,0 |

774,4 | |

|

1.4. |

Полуприцеп-цистерна ППЦ-28 несущей конструкции |

67 |

1648,0 |

172,28 |

110416,0 |

11543,0 |

98873,0 |

856,6 |

62 |

1648,0 |

173,14 |

102176,0 |

10734,5 |

91441,5 |

851,9 | |

|

1.5. |

Гидравлическая тележка "Джимбо" |

222 |

14,6 |

8,86 |

3241,2 |

1967,8 |

1273,4 |

64,7 |

225 |

14,6 |

9,68 |

3285,0 |

2177,1 |

1107,9 |

50,9 | |

Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами. Так как в среднем рентабельность составляет 824,1% в 2013 году и 883,2% в 2014 году, то можно сказать что производство себя окупает, причем, несколько раз.

В таблице 26 производится расчет следующих показателей:

выручки от реализации имущества и имущественных прав;

расходов, связанных с реализацией имущества и имущественных прав;

укрупненный расчет доходов и расходов, принимаемых при расчете налогооблагаемой базы;

налога на прибыль;

чистой прибыли;

чистой прибыли, остающейся в распоряжении предприятия.

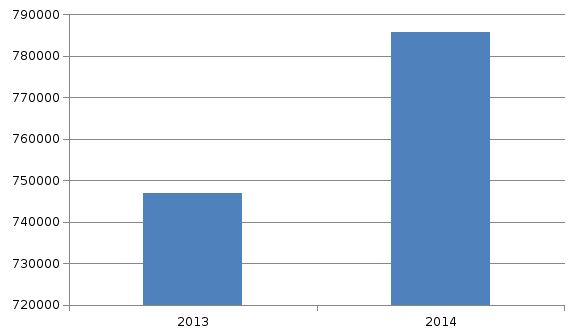

На рисунке 4 показана чистая прибыль, остающаяся в распоряжении предприятия послу уплаты налогов. В плановом периоде необходимо повысить доходность предприятия, путем увеличения прибыли с продажи и уменьшения внереализационных расходов.

Рисунок 4 – Чистая прибыль, остающаяся в распоряжении организации

Таблица 26 - Расчет налога на прибыль

|

№ п/п |

Показатели |

2013 год факт |

2014 год план |

|

1 |

2 |

3 |

4 |

|

I. |

ДОХОДЫ |

1172872,2 |

1215320,9 |

|

1. |

Доходы от реализации продукции и имущества |

1172872,2 |

1215320,9 |

|

1.1 |

Выручка от реализации продукции |

1172872,2 |

1215320,9 |

|

1.2 |

Выручка от реализации основных фондов |

|

|

|

1.3 |

Выручка от реализации покупных основных и вспомогательных материалов |

|

|

|

2. |

Внереализационные доходы |

|

|

|

2.1 |

поступления за счет долевого участия в деятельности других предприятий |

|

|

|

2.2 |

поступления, связанные с предоставлением в пользование прав на результаты интеллектуальной деятельности |

|

|

|

2.3 |

поступления от продажи ценных бумаг |

|

|

|

2.4 |

поступления от сдачи имущества в аренду |

|

|

|

2.5 |

проценты к получению при размещении денежных средств банках и за предоставленеи ден. ср-в в пользование |

|

|

|

2.6 |

положительные курсовые разницы по валютным счетам, а также по операциям св иностранной валюте |

|

|

|

2.7 |

присужденные должникам штрафы, пени, возмещение ущерба |

|

|

|

2.8 |

прибыль прошлых лет, выявленная в отчетном году |

|

|

|

2.9 |

суммы кредиторской задолженности, по которой истек срок исковой давности |

|

|

|

2.10. |

прочие доходы |

|

|

|

II. |

РАСХОДЫ |

191338,1 |

186654,8 |

|

3. |

Расходы, связанные с производством и реализацией продукции, имущества |

142316,5 |

137604,6 |

|

3.1 |

Расходы на по производство и реализацию продукции |

43868,9 |

42196,4 |

|

3.2 |

Расходы, связанные с реализацией основных фондов |

|

|

|

3.3 |

Расходы, связанные с реализацией покупных основных и вспомогательных материалов |

|

|

|

4. |

Внереализационные расходы |

49021,588 |

49050,188 |

|

4.1 |

расходы, связанные с предоставлением в пользование прав на рез-ты интеллектуальной деятельности |

|

|

|

4.2 |

затраты по аннулированным заказам |

|

|

|

4.3 |

расходы на содержание законсервированных мощностей и объектов, кроме возмещенных затрат |

|

|

|

4.4 |

отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте |

|

|

|

4.5 |

выплата процентов за банковский кредит |

|

|

|

4.6 |

судебные издержки и арбитражные расходы |

|

|

|

4.7 |

услуги банков |

|

|

|

4.8 |

присужденные или признанные штрафы , пени и компенсация ущерба |

|

|

|

4.9 |

убытки от списания дебиторской задолженности, по которой истек срок исковой давности |

|

|

|

4.10. |

убытки от хищений, если виновники не установлены по решению суда |

|

|

|

4.11. |

убытки по операциям прошлых лет, выявленных о отчетном периоде |

|

|

|

4.12. |

налог на имущество |

49021,588 |

49050,188 |

|

4.13. |

прочие расходы |

|

|

|

III. |

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ |

981534,1 |

1028666,1 |

|

5. |

Налог на прибыль |

234574,4 |

243064,2 |

|

6. |

Чистая прибыль |

746959,7 |

785602,0 |

|

7. |

Платежи за превышение предельно-допустимых концентраций вредных веществ при выбросах в окруж. среду |

|

|

|

8. |

Прочие обязательные платежи и сборы |

|

|

|

9. |

Чистая прибыль, остающаяся в распоряжении предприятия |

746959,7 |

785602,0 |

Таблица 27 - План по налогу на имущество

|

№ п/п |

Показатели |

2013 год факт |

2014 год план |

|

1 |

2 |

3 |

4 |

|

1. |

Среднегодовая остаточная стоимость основных фондов |

2228254 |

2229554 |

|

2. |

Налог на имущество (2,2 % от остаточной стоимости основных фондов) |

49021,588 |

49050,2 |

Расчет фондов потребления приведен в таблице 28.

Таблица 28 - План по фондам потребления из чистой прибыли, остающейся в распоряжении предприятия

|

№ п/п |

Показатели |

2013 год факт |

2014 год план |

|

1 |

2 |

3 |

4 |

|

1. |

Выплаты стимулирующего характера работникам предприятия (премии) |

6789,0 |

8624,0 |

|

2. |

Материальная помощь |

567 |

355 |

|

3. |

Выплаты по соцподдержке (оплата отдельных медицинских услуг) |

472 |

563 |

|

4. |

Прочие выплаты |

|

|

|

5. |

Итого |

7828,0 |

9542,0 |