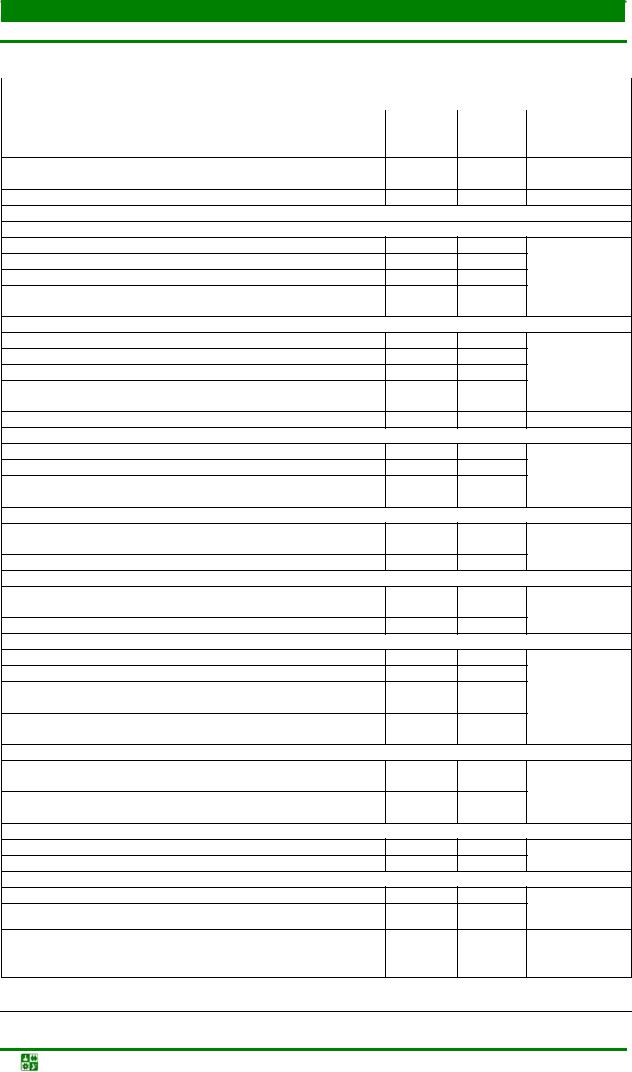

ПРИЛОЖЕНИЯ

Приложение1

Контрольный лист проверки учетной политики

|

|

|

Ответ |

|

|

Ссылка на |

|

|

|

Проверяемый аспект |

|

|

|

|

|

нормативно- |

|

|

|

да |

|

нет |

|

правовой до- |

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

кумент |

|

|

1 |

|

2 |

|

3 |

|

4 |

|

|

Организационно-технический |

|

|

|

|

|

|

|

1. |

Организация ведения бухгалтерского учета: |

|

|

|

|

|

|

|

а) структурное подразделение, возглавляемое главным бухгал- |

|

|

|

|

|

|

|

|

тером |

|

|

|

|

|

|

|

|

б) должность бухгалтера в штате |

|

|

|

|

|

|

|

|

в) на договорных началах специализированной организацией |

|

|

|

|

|

|

|

|

г) руководителем |

|

|

|

|

|

|

|

|

2. |

Утверждены ли: |

|

|

|

|

|

|

|

а) положения о бухгалтерии |

|

|

|

|

|

|

|

|

б) должностные инструкции |

|

|

|

|

|

|

|

|

3. Применяемая форма бухгалтерского учета: |

|

|

|

|

|

|

||

а) мемориально-ордерная |

|

|

|

|

|

|

|

|

б) журнально-ордерная |

|

|

|

|

|

|

|

|

в) упрощенная система учета |

|

|

|

|

|

|

|

|

г) автоматизированная |

|

|

|

|

|

|

|

|

4. Разработан ли и утвержден рабочий план счетов |

|

|

|

|

|

|

|

|

5. Правила документооборота и технология обработки учетной информации: |

|

|

|

|

||||

а) применение унифицированных форм первичных документов |

|

|

|

|

|

|

|

|

б) утверждение форм первичных документов, по которым не |

|

|

|

|

|

|

|

|

предусмотрены типовые формы |

|

|

|

|

|

|

|

|

в) утверждение перечня лиц, имеющих право подписи первич- |

|

|

|

|

|

|

|

|

ных учетных документов |

|

|

|

|

|

|

|

|

г) утверждение графика документооборота |

|

|

|

|

|

|

|

|

д) разработка номенклатуры дел бухгалтерской службы с уче- |

|

|

|

|

|

|

|

|

том сроков хранения документов |

|

|

|

|

|

|

|

|

е) определение лиц, ответственных за хранение документов |

|

|

|

|

|

|

|

|

6. Оценка имущества: |

|

|

|

|

|

|

||

а) приобретенного за плату |

|

|

|

|

|

|

|

|

б) путем суммирования фактических затрат на покупку |

|

|

|

|

|

|

|

|

в) полученного безвозмездно по рыночной стоимости на дату |

|

|

|

|

|

|

|

|

приходования |

|

|

|

|

|

|

|

|

г) произведенного в самой организации по стоимости его изго- |

|

|

|

|

|

|

|

|

товления |

|

|

|

|

|

|

|

|

7. Порядок проведения инвентаризации: |

|

|

|

|

|

|

||

а) установление сроков проведение |

|

|

|

|

|

|

|

|

б) создание постоянно действующей комиссии |

|

|

|

|

|

|

|

|

в) подготовка приказа о проведении инвентаризации |

|

|

|

|

|

|

|

|

8. Объем, сроки и адреса представления отчетности: |

|

|

|

|

|

|

||

а) составление отчетности в объеме и в сроки, установленные |

|

|

|

|

|

|

|

|

нормативными документами по бухгалтерскому учету |

|

|

|

|

|

|

|

|

б) представление годовой бухгалтерской отчетности: |

|

|

|

|

|

|

|

|

- учредителям организации, |

|

|

|

|

|

|

|

|

- налоговым органам, |

|

|

|

|

|

|

|

|

- органам статистики, |

|

|

|

|

|

|

|

|

- другим заинтересованным пользователям |

|

|

|

|

|

|

|

|

9. Система взаимоотношений с аудиторской организацией |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-85- |

|

|||||

ПРИЛОЖЕНИЯ

Приложение 1

1 |

2 |

3 |

4 |

10. Утверждение состава постоянно действующей комиссии: |

|

|

|

а) по установлению сроков использования НМА |

|

|

|

б) для определения целесообразности и непригодности к ис- |

|

|

|

пользованию объектов основных средств |

|

|

|

11.Утверждении перечня подотчетных лиц и сроков пред-

ставления авансовых отчетов

12.Утверждение сметы представительских расходов

Способы ведения бухгалтерского учета

1. Способ начисления амортизации по объектам основных средств:

а) линейным способом

б) способ уменьшаемого остатка

в) по сумме чисел лет срока полезного использования

г) способом списания стоимости пропорционально объему про-

дукции (работ, услуг)

2. Порядок учета ремонта производственных основных средств:

а) по мере проведения ремонта

б) затраты на ремонт резервируются

в) с использованием счета 97 «Расходы будущих периодов»

г) с созданием ремонтного фонда для проведения в течение ряда

лет особо сложных видов ремонта

3.Проведение переоценки основных средств

4.Порядок начисления амортизации по НМА:

а) линейный способ б) способ уменьшаемого остатка

в) способ списания стоимости пропорционально объему про-

дукции (работ, услуг)

5. Порядок отражения в бухгалтерском учете амортизации по нематериальным активам:

а) накопление соответствующих сумм на счете 05 «Амортиза-

ция нематериальных активов»

б) уменьшение первоначальной стоимости объекта

6. Порядок отражения в учете процесса приобретения и заготовления материалов:

а) по фактической себестоимости их приобретения или учетным

ценам

б) с использованием счетов 15 и 16

7. Способ списания отпущенных в производство материалов:

а) по себестоимости каждой единицы

б) по средней себестоимости

в) по себестоимости первых по времени приобретения МПЗ

(ФИФО)

г) по себестоимости последних по времени приобретения МПЗ

(ЛИФО)

8. Учет расходов по заготовке и доставке товаров на склад:

а) расходы по заготовке и доставке товаров учитываются в со-

ставе расходов на продажу по статье «Транспортные расходы»

б) сумма издержек обращения на остаток товаров исчисляется

по среднему проценту транспортных расходов

9.Оценка товаров в розничной торговле по:

а) продажным ценам б) покупным ценам

10.Способ группировки и списания затрат на производство:

а) по полной производственной себестоимости

б) по усеченной себестоимости

11. Порядок распределения и списания общехозяйственных рас-

ходов

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-86- |

ПРИЛОЖЕНИЯ

Приложение 1

1 |

|

2 |

3 |

4 |

12. Порядок списания расходов будущих периодов: |

|

|

|

|

а) равномерно |

|

|

|

|

б) пропорционально объему продукции |

|

|

|

|

в) другие способы |

|

|

|

|

13. Порядок признания коммерческих и управленческих расходов: |

|

|

|

|

а) полностью в отчетном году их признания |

|

|

|

|

б) распределяются между реализованными и нереализованными |

|

|

|

|

товарами |

|

|

|

|

14. Порядок создания резервов предстоящих расходов: |

|

|

|

|

а) на ремонт |

|

|

|

|

б) на оплату отпусков |

|

|

|

|

в) прочих оценочных резервов: |

|

|

|

|

- резерва под снижение стоимости материальных ценностей, |

|

|

|

|

- по сомнительным долгам, |

|

|

|

|

- под обесценение ценных бумаг |

|

|

|

|

15. Порядок списания дебиторской и кредиторской задолжен- |

|

|

|

|

ности |

|

|

|

|

Положения учетной политики в целях налогообложения |

|

|||

1. Порядок признания выручки организации: |

|

|

|

|

а) по мере поступления денежных средств на расчетный счет |

|

|

|

|

или в кассу предприятия (по оплате) |

|

|

|

|

б) по мере фактического оказания услуг и предъявления поку- |

|

|

|

|

пателям расчетных документов (по отгрузке) |

|

|

|

|

2. Порядок раздельного учета НДС по материальным ценно- |

|

|

|

|

стям, используемым при продаже товаров, облагаемых НДС |

|

|

|

|

3. Порядок раздельного учета затрат для исчисления НДС |

|

|

|

|

Заключительные положения |

|

|

|

|

Контроль за исполнением приказа об учетной политике |

|

|

|

|

Порядок ознакомления с приказом об учетной политике |

|

|

|

|

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-87- |

ПРИЛОЖЕНИЯ

Приложение2

В. Д. Новодворский БУХГАЛТЕРСКИЙ БАЛАНС: ПРОШЛОЕ И НАСТОЯЩЕЕ1

Исторические предпосылки появления баланса

Выдающийся русский ученый, профессор А. П. Рудановский в середине 20-х годов писал: «Пора понять, что баланс есть душа хозяйства, существование которой не менее реально, чем материального инвентаря хозяйства. Баланс можно постичь только умозрением, а нельзя, как инвентарь, осязать в натуре. Обычно хозяйственник познает в управляемом им хозяйстве только то, что осязает и, самое большее, видит своими глазами»2. История возникновения бухгалтерского баланса есть и история возникновения двойной записи. Лука Пачоли в трактате XI «О счетах и записях» три главы посвятил балансу. Так, в главе 32 раскрывается порядок составления баланса и способы перенесения статей из одной книги в другую, т. е. из старой главной книги в новую, далее говорится о том, что должно быть соответствие между главной книгой, журналами, мемориалами и другими расчетными книгами. Глава 33 посвящена способам и порядку отражения счетных записей на дату составления баланса. В главе 34 раскрывается порядок выведения остатков по всем счетам главной книги и их перенос в новую форму баланса.

Все эти положения трактата «О счетах и записях» нашли свое продолжение в трудах Кардано (1539 г.), Манцони (1549 г.), Котрульи (1573 г.), Флори (1633 г.) и других авторов в Италии; Импена (1543 г.) – в Голландии; Готлиба (1531 г.) и Швейкера (1549 г.) – в Германии; Олд кастля (1543 г.) и Пиля (1569 г.) – в Англии.

Появление бухгалтерского баланса одновременно с двойной записью в начальный период диктовалось прежде всего узким практицизмом, стремлением свести весь учет к форме. Характерными признаками этого периода в истории бухгалтерского учета было отсутствие теоретических обобщений, выработанных практикой; неумение авторов разобраться в сущности происходящих явлений во взаимосвязи с экономической жизнью того или иного государства.

Все это сводило весь учет хозяйственных операций, как указывал выдающийся русский ученый А. М. Галаган, к безжизненному формализму, в то время как жизнь шла вперед, формы и размеры хозяйстве нных операций постепенно менялись и увеличивались и, наконец, хозяйства как экономическое явление достигли таких размеров, что уловить все эти операции с помощью тех примитивных средств, которыми располагала наука счетоведения, представлялось совершенно невозможным. Следствием этого стала реакция против установившихся учетных традиций. Этот период охватывает конец XVIII и первую половину XIX века. Этому в значитель-

1Новодворский В.Д. Бухгалтерский баланс: прошлое и настоящее // Бухгалтерский учет. 1994. № 5. 2 Рудановский А.П. Построение баланса. М.: МАКИЗ, 1926. С. 3.

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-88- |

ПРИЛОЖЕНИЯ

Приложение 2

ной мере способствовало значительное развитие производительных сил общества, расширение международной торговли.

Авторам работ по учету в этот период было ясно, что ограничиваться изучением и изложением одной только формы недостаточно, нужны теоретические обоснования тех или иных практических приемов, нужно было во главу угла всего изучения хозяйственной жизни частного предприятия поставить тот фактор, который является наиболее важным в жизни предприятия, и из этой позиции исходить в исследовании деятельности отдельного частного хозяйства. Первым, кто выступил с научно построенной теорией счетоводства, стал Е. Дегранж (1795 г.). Его теория, развившаяся впоследствии в юридическую теорию двойной бухгалтерии, характеризуется тем, что главным фактором хозяйственной жизни частного предприятия становится субъект этого хозяйства. Дегранж частное хозяйство предложил рассматривать с позиции собственника. Это положение нашло отражение во многих последующих работах по учету того периода.

Следующий период развития счетоводства – вторая половина XIX и начало XX века, стал по существу этапом его становления как науки. Этому во многом способствовали значительные изменения в экономической жизни общества. В этот период в большинстве стран Европы начинает формироваться бухгалтерское законодательство. Этому во многом способствовали появление крупной промышленности, развитие путей сообщения, увеличение оборотов мировой торговли и, что очень важно, возникновение рынка ценных бумаг, который резко увеличил число участников рыночных отношений

– внешних пользователей бухгалтерской информации.

Для этого периода для большинства стран Европы становится характерным формирование бухгалтерского законодательства, составной частью которого были общие правила, характеризующие бухгалтерский баланс и отчет о прибылях и убытках. Законодательство многих стран обязывает предпринимателей публиковать свои бухгалтерские отчеты, чтобы снизить размер риска со стороны акционеров, инвесторов и других внешних пользователей.

Проблема правильного построения баланса является актуальной для всего XX столетия

Практически во всех странах и счетных школах (итальянской, французской, немецкой, американской и русской, особенно в 20-е годы) этим вопросам уделяют много внимания. Результаты решения этой проблемы во многом нашли отражение в настоящее время в международных стандартах по бухгалтерскому учету и 4-й Директиве ЕЭС от 25 июля 1978 г. В этих междун а- родных актах даны рекомендации о составе и содержании форм бухгалтерской (финансовой) отчетности (баланса, счетов прибылей и убытков, отчетов о движении финансовых средств и капиталов). При этом нужно иметь в виду, что подписание в июле 1994 г. Россией соглашений с Европейским Союзом, по которому Россия получает выход на новые рынки и одновременно предос-

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-89- |

ПРИЛОЖЕНИЯ

Приложение 2

тавляет свои возможности партнерам, по-иному ставит вопрос о скорейшей гармонизации стандартов бухгалтерского учета. В преамбуле Директивы указано: «Необходимо установить в Сообществе единый минимум правовых требований к объему финансовой информации, которая должна быть раскрыта общественности конкурирующими компаниями». Эти требования, в частности, определяют, что годовая отчетность должна правдиво и достоверно отражать активы и обязательства компании, ее финансовое положение, прибыли или убытки, для чего необходимо установить обязательную структуру

исодержание балансового отчета и счета прибылей и убытков, необходимый, минимальный объем информации в примечаниях к годовой отчетности. 4-я Директива дает конкретные рекомендации по этой проблеме, на основании которых все страны Европейского сообщества внесли изменения в свои национальные законодательства.

Чем же обусловлено такое внимание к бухгалтерскому балансу и другим финансовым отчетам? Под бухгалтерским балансом следует понимать не просто таблицу или иную форму выражения результатов счетной регистрации, а совокупность свойств отдельного хозяйства, присущих ему реально, независимо от того, насколько они постигаются бухгалтерским учетом как наукой.

Бухгалтерский баланс следует рассматривать с экономическо-правовой

ис учетной точек зрения. Первый подход представляет собой совокупность всего того, что в хозяйстве может быть и исчисляется в стоимостной (денежной) форме. В этом смысле бухгалтерский баланс хозяйства существует вне зависимости от ведения бухгалтерского учета. Каждое хозяйство, если оно и не вело никакого учета, все же имеет свой баланс, который определяет его имущественное состояние на известный момент. При этом в имущественном состоянии хозяйства всегда есть две стороны: одна определяет собой совокупность имеющихся в хозяйстве средств, которые называют активом, другая

– пассив, указывает источники получения этих средств (собственные или заемные). Обе стороны, естественно, равны, так как всякая ценность, привлеченная в хозяйство, имеет свой источник получения. Отсюда характеристика имущественного состояния хозяйства – юридического лица.

Учетное понятие баланса – это момент счетного отражения имущественного состояния хозяйства. Бухгалтерский баланс отражает не только состояние хозяйства на тот или иной момент, но и всех процессов, происходящих в хозяйстве и исчисленных в стоимостной форме. Отсюда бухгалтерский баланс, с одной стороны, отражает статику хозяйства, т. е. его имущественное состояние, с другой – показывает динамику хозяйства, т. е. изображает движение имущества, капитала и все происходящие изменения в составе хозяйства.

Из общей теории бухгалтерского учета известно, что в порядке текущего учета баланс разлагается на отдельные составные части, каждая из которых представляет собой счет (синтетический, аналитический). Отсюда следует, что строение баланса предполагает построение соответствующего плана счетов. Исторический опыт нашей страны в 20-е годы показывает, что по-

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-90- |

ПРИЛОЖЕНИЯ

Приложение 2

строению плана счетов бухгалтерского учета предшествовала большая работа по определению содержания бухгалтерского баланса, что нашло отражение в решениях Всероссийского съезда главных бухгалтеров (1922 г.) и Всесоюзного съезда бухгалтеров (1925 г.). Только после этой большой работы был подготовлен первый в нашей стране план счетов бухгалтерского учета (1928 г.). В начале 90-х годов этот порядок был нарушен, сначала был подготовлен план счетов бухгалтерского учета (1991 г.), а затем уже началось реформирование бухгалтерского баланса (1993–1994 гг.).

Правильно построить бухгалтерский баланс означает:

•полностью охватить хозяйственный процесс во всем его многообразии; дать надлежащую группировку хозяйственных явлений в соответствии с природой и назначением хозяйствующего субъекта;

•изучить связь между этими явлениями, т. е. установить правильную корреспонденцию счетов, что позволяет исследовать не только имущественное состояние собственника, но и финансовый результат.

Наверное, неслучайно в России в 20-е годы балансоведение стало самостоятельным научным направлением в науке счетоведения. Цель этого направления: установить принципы и нормы построения бухгалтерского баланса различных хозяйств; методы исследования хозяйственной деятельности на основе балансов. К сожалению, в последующие годы в условиях жесткой административной системы это научное направление не получило соответствующего развития.

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-91- |

ПРИЛОЖЕНИЯ

Приложение3

В. В. Ковалев О НЕКОТОРЫХ КРИТИЧЕСКИХ ВЫСТУПЛЕНИЯХ ПРОТИВ

ДВОЙНОЙ БУХГАЛТЕРИИ1

Сомнение есть путь к истине: кто не сомневается – не видит, кто не видит – не понимает, кто не понимает – пребывает в слепоте и заблуждении.

Аль-Газали, иранский философ XII в.

В 2004 г. исследователи в области бухгалтерского учета в очередной раз вспоминали об одном из самых, вероятно, знаменательных для них событий – 510 лет тому назад францисканский монах Л. Пачоли (Luca Pacioli, 1445–1517) выпустил в свет книгу, в которой впервые в систематизированном виде была представлена двойная бухгалтерия2. Этот труд положил начало систематизированному описанию учетной процедуры, ее изучению и обобщению, что, в конечном итоге, несколько столетий спустя привело к появлению самостоятельного направления в системе наук, известного как бухгалтерский учет. Как и любая наука, учет периодически переживает взлеты и падения, одни ему аплодируют, другие конструктивно критикуют, третьи вообще подвергают сомнению сам факт признания учета наукой. Критика бухгалтерского учета как самостоятельного научного и прикладного направления человеческой деятельности должна рассматриваться, прежде всего, с позиции понимания философии его развития. Можно обособить два основных подхода к трактовке причин эволюции любой науки3.

Первый подход объясняет причинность развития науки наличием како- го-либо социального заказа. В частности, появление диграфической бухгалтерии многие исследователи связывают с развитием рыночных отношений. Приводятся и более детализированные описания и классификации этих причин. Так, один из известнейших историков бухгалтерского учета, проф. А. Литтлтон (A. Littleton, 1886–1974) выделяет семь причин появления двойной бухгалтерии: 1) возникновение частной собственности; 2) появление категории «акционерный капитал»; 3) развитие торговли (коммерческая активность); 4) совершение сделок в кредит; 5) распространение грамотности и

1Ковалев В.В. О некоторых критических выступлениях против двойной бухгалтерии //

2Труд Пачоли известен во всем мире, он неоднократно переиздавался и в нашей стране, причем современ-

ный российский читатель может не только ознакомиться с идеями двойной бухгалтерии в изложении собственно Пачоли, но и, благодаря развернутому комментарию Я.В. Соколова, понять глубинный смысл учетной системы, которая вот уже несколько столетий верой и правдой способствует функционированию и развитию экономики, является не только ее непременным атрибутом, но и одним из основополагающих, критически важных составных элементов.

3 См.: Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: учеб. пособие для вузов. М.: Аудит. ЮНИТИ. 1996. Краткий очерк о становлении учета можно найти в работе: Ковалев В.В. Финансовый учет и анализ: концептуальные основы. М.: Финансы и статистика, 2004.

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-92- |

ПРИЛОЖЕНИЯ

Приложение 3

письменности; 6) развитие арифметики (в частности, замена римских цифр арабскими); 7) использование денежного измерителя в хозяйственных сделках4. По мнению немецкого ученого В. Зомбарта (Werner Sombart, 1863–1941), два феномена – капитализм и двойная бухгалтерия – не только предопределили появление друг друга, но и были необходимым фактором общественно-экономического развития5. Новая форма счетоводства впервые появилась в Италии, что в значительной степени предопределялось перемещением в те годы центра мировой торговли в сев еро-итальянские республики, оживлением торговой деятельности и развитием ряда институтов, связанных с торговлей. Вначале была учетная практика, по мере совершенствования которой появилась и естественная необходимость в ее теоретическом осмыслении, обобщении, систематизации и прогнозировании направлений развития.

Второй подход объясняет развитие любой науки имманентно присущей ей логикой саморазвития. Новое поколение людей естественным образом увеличивает объем знаний, накопленных предыдущими поколениями. В этом смысле диграфическая бухгалтерия явилась логическим завершением определенного этапа развития бухгалтерского учета, и нет никакого основания полностью исключать возможность появления в отдаленном будущем какойлибо принципиально новой системы. В частности, можно упомянуть о появившемся в 1970-е годы новом направлении в построении теоретических основ учета, известном как позитивистская теория бухгалтерского учета6. В отличие от нормативной7 теории, суть которой – в предписательности, т. е. в обобщении выработанных практикой методов и процедур, позволяющих сформировать желаемую отчетность как основной результат функционирования учетной системы по итогам очередного отчетного периода (ключевой вопрос – что должно быть сделано для формирования данной отчетности?), позитивистская теория делает акцент на объяснение и предсказание (ключевой вопрос – где и почему мы находимся и что нас ожидает в области бухгалтерской практики?). Влияние позитивистов отчетливо проявляется в последних международных стандартах бухгалтерского учета и отчетности, изобилующих терминами «ценность», «рыночная стоимость», «справедливая стоимость», «риск», «активный рынок» и др.

4См.: Пачоли Л. Трактат о счетах и записях / Под ред. Я.В. Соколова. М.: Финансы и статистика, 2001.

5См., напр.: Watts R., Zimmerman J., Positive Accounting Theory. Prentice-Hall Inc., Englewood Cliffs, New Jersey, 1986.

6Подробнее о взглядах Белкаои по данному вопросу см.: ВеIkаоui A.R. Accounting Theory: 3-rd ed. Academic Press Ltd, 1992. P. 496–527. Большая аналитическая статья о современных тенденциях в формулировании учетных парадигм и проблемах построения современной теории бухгалтерского учета написана известным американским ученым проф. Р. Маттесичем (Richard Mattessich, род. 1922 г.) (Мattessich R. Paradigms, Research Traditions and Theory Nets of Accounting // Philosophical Perspectives on Accounting: Essays in Honour of Edward Stamp / Ed. by M.J. Mumford and K.V. Peasnell. London, New York: Routledge, 1993. P. 177–220).

7Напомним, что основы нормативной теории учета были заложены в начале XX в. И. Шером (Johann F Schar, 1846–1924) и Г. Никлишем (Heinrich Nicklish, 1876–1946).

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-93- |

ПРИЛОЖЕНИЯ

Приложение 3

Оба упомянутых подхода тем не менее не исключают, но, напротив, предполагают возможность и необходимость критики существующего положения в данной науке8, однако первопричины такой критики могут быть различными: в первом случае – это противоречия сугубо практического, прикладного характера, имеющие внешнюю природу, во втором – внутренние противоречия в основном теоретического характера. В приложении к конкретной науке оба эти подхода не всегда поддаются четкому разграничению. В частности, такая ситуация наблюдается и при рассмотрении критических выступлений против диграфической бухгалтерии. Напомним, прежде всего, что как научное направление бухгалтерский учет развивался в рамках трех парадигм: униграфического, камерального и диграфического учетов9, которые благополучно сосуществовали в XIV–XV вв.

Униграфический учет10, или простая бухгалтерия, основан на идее учетного натурализма, когда в системе учета любые факты хозяйственной жизни отражаются в тех единицах измерения, которые этим фактам свойственны. В основе простой бухгалтерии (в петровской России ее называли еще простостатейной) был инвентарный учет, предполагавший фиксирование остатков ценностей с последующим составлением инвентарей, описей, на основании которых и исчислялся впоследствии финансовый результат хозяйственных операций. По мере усложнения хозяйственной жизни на смену инвентарному пришел приходно-расходный учет, подразумевавший фиксацию каждого действия, каждой хозяйственной операции, в результате чего возникает необходимость в систематической записи по учету отдельных видов ценностей. Превращение денег в объект учета с последующим включением

8Заметим, что понятия «критичность», «критикуемость» естественным и, можно сказать, необходимым образом сопрягаются с такой областью деятельности человека, как наука. Ни для кого не секрет, что если науку лишить дискуссионности, а ученого – права на инакомыслие (имеется в виду высказывание взглядов и теоретических концепций, как минимум отличающихся от сложившихся стереотипов), наука превратится в религию. Известное высказывание «в споре рождается истина» хоть и является излишне категоричным, но в акцентированном виде как раз и выражает один из необходимых атрибутов научного исследования.

9Парадигма (от греч. paradeigma – пример, образец) – система понятий, методов исследования и взглядов,

господствующих в научном сообществе в определенном историческом периоде в отношении некоторого научного направления и/или круга проблем. Упомянутые в данной статье парадигмы в достаточной степени отвечали развитию экономики в рамках доклассической и классической традиций. Начиная с 1890 г., когда вышла в свет знаковая работа А. Маршалла «Принципы экономики», экономическая мысль развивается в рамках неоклассической экономии, что не могло не сказаться на формировании новых подходов к формулированию парадигм бухгалтерского учета, в большей степени отвечающих реалиям и закономерностям современной экономики и тенденциям в развитии теории учета, В частности, американский исследователь А. Белкаои (Ahmed R. Belkaoui) считает возможным обособить шесть учетных парадигм, в которых в той или иной степени учитываются взаимосвязи бухгалтерии с такими областями и аспектами современной экономики, как финансовые рынки, бихевиоризм, мотивация в принятии управленческих решений, их оптимизация, информационные технологии и др. Большая аналитическая статья о современных тенденциях в формулировании учетных парадигм и проблемах построения современной теории бухгалтерского учета написана известным американским ученым проф. Р. Маттесичем (Richard Maitessich, род. 1922). Подробнее о взглядах Белкаои по данному вопросу см.: ВеIkаоui A.R. Accounting Theory: 3-rd ed. Academic Press Ltd, 1992. P. 496527. - Большая аналитическая статья о современных тенденциях в формулировании учетных парадигм и проблемах построения современной теории бухгалтерского учета написана известным американским уче-

ным проф. Р. Маттесичем (Richard Mattessich, род. 1922 г.) (Мattessich R. Paradigms, Research Traditions and Theory Nets of Accounting // Philosophical Perspectives on Accounting: Essays in Honour of Edward Stamp / Ed. by M.J. Mumford and K.V. Peasnell. London, New York: Routledge, 1993. P. 177–220).

10 Термины «униграфизм» и «диграфизм» введены в теорию бухгалтерского учета французским ученым Э. Леоте (Eugene Leotey, 1845–1908). 8 (Соколов Я.В. Бухгалтерский учет. С. 149).

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-94- |

ПРИЛОЖЕНИЯ

Приложение 3

стоимостного измерителя в качестве основного элемента системы учета расчетов привело к естественному отмиранию униграфизма.

Суть камеральной бухгалтерии, использовавшейся еще во времена Древнего Египта и Римской империи, – учет денежных средств, т. е. регистрация отдельно всех поступлений и выплат денег. Несмотря на то, что эта бухгалтерия имела очевидные недостатки (нельзя получить полное представление о вложенном капитале, состоянии долгов фирмы, эффективности ее работы и др.), она вплоть до середины XIX в. активно применялась в государственном хозяйстве и в отдельных отраслях, например в угледобывающей промышленности и на железнодорожном транспорте. Камеральная бухгалтерия может вестись с помощью простой или двойной записей. Пример техники учета в системе камеральной бухгалтерии можно найти в монографической литературе11.

Диграфический учет, или двойная бухгалтерия12, представляет собой систему ведения счетов бухгалтерского учета, предусматривающую отражение любой хозяйственной операции по двум счетам – как правило, дебету одного и кредиту другого. Ее непременными атрибутами являются: а) баланс, б) система счетов и в) двойная запись. Эта система учета, позволяющая наиболее детально организовать учет хозяйственных операций и потому постепенно вытеснившая простую и камеральную бухгалтерии, формировалась в течение нескольких веков (XIII–XV вв.). По мнению Э. Перагалло (Edward Peragallo), система двойной записи впервые была представлена Б. Котрульи13 (Benedetto Cotrugli) в книге «О торговле и современном купце», написанной в Неаполе в 1458 г., но она существовала в рукописи и была напечатана в Венеции лишь в 1573 г. Поэтому официальной датой описания двойной бухгалтерии считается 1494 г., когда Л. Пачоли изложил эту систему в 11-м трактате «О счетах и записях» сочинения «Сумма арифметики»14.

Хотя зарождение системы двойного учета связывают с именем Пачоли, историки единодушны в том, что он не был ее изобретателем, а лишь дал весьма удачное, систематизированное ее представление, т. е. по сути сделал

11Так, по свидетельству Эдвардса, в консервативной Англии вплоть до 1800 г. доминировала простая бух-

галтерия (см.: Edwards J. Op. cit. P. 12).

12Существуют различные объяснения того, почему данная система учета носит название двойной бухгалтерии; среди них наличие: 1) двух видов записей – хронологической и систематической, 2) двух уровней регистрации – синтетического и аналитического учетов. 3) двух равноправных разрезов в каждом счете – дебета и кредита, 4) двух лиц – участников любой хозяйственной операции, одно из которых получает, а второе отдает и др. ( См. Соколов Я.В. Указ. соч. С. 62).

13Заметим, что в отечественной литературе встречается и иное написание имени - Бенко Котрулич, не решен окончательно и вопрос о его национальности; известно лишь, что Котрульи жил в Италии и все свои работы написал на итальянском языке. Точно так же существуют и разные варианты написания (в различных языках) имени Луки Пачоли. (Подробнее см.: Бауэр О.О. Мемуары к истории бухгалтерии и памятники священной старины. М., 1911).

14Одна из существенных причин известности работы Пачоли - распространение в те годы книгопечатания,

благодаря чему можно было тиражировать любое знание. Заметим, что труд Пачоли был среди первых (по меркам истории) печатных трудов - он вышел в свет через 25 лет после появления в Венеции первого печатного устройства со съемными металлическими кеглями. Что касается названия книги, то термин «сумма» означает логически упорядоченный трактат, обобщающий теоретические и практические достижения эпохи в той или иной области знаний.

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-95- |

ПРИЛОЖЕНИЯ

Приложение 3

обобщение практики учета получившей в дальнейшем известность как венецианская школа бухгалтерского учета; что касается реальных истоков двойной записи, то, по мнению различных историков, ее создателями могли быть индийцы, арабы, испанцы, евреи15.

Не сразу, но постепенно диграфический учет вытеснил своих конкурентов, и вот уже многие десятилетия он является основным способом формализованного информационно-контрольного обеспечения хозяйственной деятельности экономических субъектов. Такое возвышение новой формы учета происходило не только в течение длительного времени16, но и отнюдь не без различного рода противодействий, порой весьма активных. За свою пятивековую историю изложенный Пачоли метод двойной бухгалтерии неоднократно подвергался нападкам и критике со стороны как теоретиков бухгалтерского учета, так и практических работников. Мы остановимся лишь на той критике, которая не только получила достаточно широкую известность в России, но и привела, в частности, к появлению оригинальной формы бухгалтерского учета - упрощенной русской тройной бухгалтерии (1870 г.).

Можно выделить три основных направления критических выступлений: 1) отсутствие теоретических концепций двойной бухгалтерии в работах Пачоли и других популяризаторов новой системы в XV–XIX вв. (отсутствие инварианта двойной бухгалтерии); 2) сомнительный характер процедурной стороны диграфической бухгалтерии; 3) сомнительность приложения двойной бухгалтерии к отдельным отраслям и областям хозяйственной деятельности.

Первое направление связано с критикой работ Пачоли и его последователей по поводу отсутствия в их трудах теории нового направления учета, его концептуальных основ. Не случайно некоторые исследователи, например Дж. Эдвардс (John Edwards), называют первые триста лет, прошедших с момента появления труда Пачоли, эпохой застоя в бухгалтерском учете17. Можно не соглашаться с излишней категоричностью такой оценки, тем не менее является общепризнанным, что бухгалтерский учет как наука сформировался во второй половине XIX в. Подобная критика в различных формах высказывалась на протяжении многих лет, а ее основными выразителями были Ф.

Вилла (Francesco Villa, 1807–1884), А. Гильбо (Adolphe Guilbault, 1819–1895), Д. Чербони (Giuseppe Cerboni, 1827–1917), И. Шер (Johann F. Schar, 1846–

1924), А. Рудановский (1863–1934) и др.

15 Любопытно отметить, что Пачоли был знаком с манускриптом Котрульи и, в свою очередь, даже атрибутировал его как автора двойной записи. Однако расстановка каких-либо приоритетов в данном случае вряд ли уместна. По мнению М. Чатфилда, Котрульи и Пачоли писали свои работы в то время, когда практика значительно опережала любой учебник, поэтому вряд ли хоть в какой-то части они могли быть изобретателями новой системы. Их заслуга – в упорядочении, систематизации и популяризации «бухгалтерской меха-

ники, развитой купцами». (См.: The History of Accounting: An International Encyclopedia / Ed. by M. Chatfield. R. Vangermeersch. Garland Publishing, Inc., 1996. P. 183.

14 Витрувий П. М. Об архитектуре. М.; Л.: Соцэкгиз, 1936. С. 62).

16Так, по свидетельству Эдвардса, в консервативной Англии вплоть до 1800 г. доминировала простая бух-

галтерия (см.: Edwards J. Op. cit. P. 12).

17Ibid. P. 53.

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-96- |

ПРИЛОЖЕНИЯ

Приложение 3

Эти ученые не подвергали сомнению процедурную сторону диграфической бухгалтерии, однако высказывали мнение, что непроработанность теоретических положений новой системы, отсутствие руководств по их применению вызывали неудовлетворенность практиков этой системой, приводили к коллизиям в ее использовании. Были сформулированы и основные причины отсутствия теоретических построений диграфической бухгалтерии в

XV–XIX вв.

Пачоли и другие авторы того времени не занимались построением теории – они описывали практику, причем не исключено, что не всегда передовую. Нельзя с уверенностью утверждать, что, например, практика в большинстве случаев отставала от теории, или наоборот. Историки отмечают, что в некоторых хозяйствах средневековья применялись гораздо более развитые процедуры и методы учета, нежели описанные современниками в литературе по бухгалтерскому учету. В исторической литературе приводятся примеры счетов отдельных хозяйств в XIV–XV вв., в которых использованы элементы современной теории бухгалтерского учета: принцип соответствия доходов и расходов, этот доход обусловивших (accruals); амортизация; отражение активов по минимальной оценке, исходя из себестоимости и текущей рыночной стоимости; учет курсовых разниц и т. п., т. е. элементы, не нашедшие отр а- жения в труде Пачоли; есть примеры и из более ранних периодов. Так, некоторые аналоги амортизации, как известно, одной из ключевых бухгалтерских процедур, имеющих отношение к принципу начисления вообще и исчисления текущего финансового результата, описаны в работах римского архитектора второй половины первого века до новой эры Витрувия18. В банке Медичи, созданном в 1397 г. и успевшем разориться как раз в год выхода в свет труда Пачоли, элементы двойной бухгалтерии использовались в различных разделах учета и даже для расчета налога на прибыль19.

Вполне понятное с позиции сегодняшнего дня отсутствие системности в изложении теоретических основ двойной бухгалтерии, а также доступных и широко распространенных пособий и практических руководств приводило к определенному разрыву между теорией и практикой бухгалтерского учета. Вместе с тем следует признать, что в большинстве случаев развитие теории стимулируется запросами практики; этот тезис особенно справедлив для такой сугубо прикладной науки, как бухгалтерский учет. Вероятно, именно этим обстоятельством в значительной степени и был предопределен тот факт, что понадобилось несколько столетий для того, чтобы лучшие из практикующих бухгалтеров, способные к теоретическим обобщениям и осознававшие важность теории для развития бухгалтерии, начали публиковать не только практические руководства, но и серьезные теоретические монографии, содержавшие результаты исследований, обобщений и размышлений по поводу места бухгалтерского учета в системе наук, его понятийного аппарата и научного инструментария.

18Витрувий П. М. Об архитектуре. М.; Л.: Соцэкгиз, 1936. С. 62.

19The History of Accounting. P. 411.

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-97- |

ПРИЛОЖЕНИЯ

Приложение 3

Считается, что первый серьезный вклад теоретиков бухгалтерского учета в развитие и становление бухгалтерской практики был сделан в начале XVIII в., когда британский ученый А. Малколм (Alexander Malcolm) в своей работе «Новый трактат по арифметике и учету», изданной в свет в Эдинбурге в 1718 г., впервые предложил идентифицировать хозяйственные операции, приводящие к изменению в величине капитала собственника, и отделять их от прочих операций. Этим было положено начало формированию персоналистического направления в теории бухгалтерского учета (Proprietorship Theory), развитой в дальнейшем усилиями X. Стефенса (Hustcraft Stephens) (1735 г.) и Дж. Фултона ( James Fulton) (1800 г.) и наиболее полно сформулированной Ф. Кронхельмом (Frederic W. Cronhelm) в 1818 г.20 В дальнейшем развитие теории учета уже шло по нарастающей и вполне естественным образом привело к появлению различных научных школ, теорий, направлений.

Проблема взаимосвязи и взаимопроникновения теории и практики бухгалтерского учета в определенном смысле является вечной. В этой связи интересно отметить, что в одной из ведущих в настоящее время бухгалтерских школ – американской – теоретические основы учета в интерпретации, доступной для практического применения, были сформулированы сравнительно недавно – в 1978–1985 гг.21 Более того, некоторые известные ученые до сих пор высказывают сомнение в отношении результативности и степени завершенности процесса построения единой общей теории бухгалтерского учета22.

Второе направление связано с критикой процедурной стороны двойной бухгалтерии. Именно это направление получило достаточно широкое распространение в России и привело к созданию оригинальной формы счетоводства. Эти идеи нашли также и международное признание.

Толчком для разработки идей русской формы счетоводства послужила книга английского ученого Э. Джонса (Edward T. Jones, 1767–1833) «Английская система счетоводства с помощью простой или двойной записей», опубликованная в Бристоле в 1796 г. и содержавшая описание системы регистрации фактов хозяйственной жизни, названной впоследствии английской23. Пожалуй, впервые труд Пачоли был подвергнут массированной целенаправленной атаке, суть которой состояла в критике двойной бухгалтерии и призыву заменить ее английской системой, в основе которой лежала простая бухгалтерия, дополненная развернутой системой аналитического учета и элементами двойной бухгалтерии, используемыми исключительно для счетной проверки корректности учетных записей.

Появление книги Джонса было не случайным. Конец XVIII – начало XIX в. характеризовались развитием и усложнением экономической жизни,

20Ibid. P. 480.

21Концептуальные основы бухгалтерского учета разработаны Советом по стандартам финансового умета (Financial Accounting Standards Board, FASB) и оформлены в виде пяти документов, содержащих описание целей финансовой отчетности, качественных характеристик учетной информации, элементов отчетности,

способов отражения в ней различных активов и др. (см.: Ковалев В.В. Финансовый учет и анализ.С.124–136). 22См., напр.: Хендриксен E.C., Ван Бреда М.Ф. Теория бухгалтерского учета : пер. с англ. М.: Финансы и

статистика, 1997. С. 24; Кam V. Accounting Theory. 2-nd ed. John Wiley & Sons. Inc., 1990. P. 34. 23 Jones E. The English System of Book-keeping by Single or Double Entry. Bristol, 1796.

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-98- |

ПРИЛОЖЕНИЯ

Приложение 3

что приводило к необходимости построения адекватных систем учета. И здесь мнения специалистов разделились. Одни считали целесообразной разработку новых теоретических концепций счетоведения, что нашло отражение в становлении двух основных направлений счетоведения – юридического и экономического, другие, исходя из сугубо прагматических целей, предлагали идти по пути выработки новых форм учета, наиболее отвечающих практической жизни. Наиболее ярким представителем второй группы и был Джонс.

Джонс утверждал, что двойная бухгалтерия запутанна и непонятна и, более того, несмотря на все дополнительные сложности, она не только не предохраняет от обмана и фальсификаций, но, напротив, способствует им24.

Критика Джонса в основном сводилась к следующим тезисам: а) двойной бухгалтерии свойственна излишняя и неоправданная усложненность; б) в этой системе существует возможность записи фиктивных оборотов и ошибочных (в том числе намеренно) проводок, когда формально суммы дебетовых и кредитовых оборотов по всем счетам равны, но итоговые результаты искажены; в) невозможность оперативного выявления финансового результата хозяйственной деятельности.

Основными регистрами предложенной Джонсом формы учета являлись журнал (для хронологических записей) и Главная книга (для систематического учета), причем в отличие от простой бухгалтерии в предлагаемой системе всегда предусматривалось равенство итогов хронологической и систематической записей.

Идея Джонса получила поддержку многих видных бухгалтеров и финансистов того времени, в числе которых, например, было руководство Банка Англии. Несмотря на последовавшую критику идей Джонса, его книга выдержала в Англии 16 изданий (последнее – в 1882 г.) и была переведена на немецкий, французский, итальянский и русский языки. Из последователей Джонса, прежде всего, следует отметить французского ученого М. Баттайля (Martin Battaille) и русского исследователя Ф.В. Езерского. Что касается Великобритании, то, несмотря на довольно шумный успех вначале (первое издание книги Джонса собрало свыше четырех тысяч подписчиков, а сам автор получил за свое изобретение 25 000 фунтов – сумму, немалую по тем временам), практического значения попытка Джонса не имела и вскоре была предана забвению практиками. Более того, уже к 1820 г. Джонс вернулся в лоно двойной бухгалтерии и начал столь же успешно пропагандировать достоинства системы, недавно им критиковавшейся25.

В некотором смысле публикация Джонса имела обратный эффект, поскольку в конце концов выявила не методологическую слабость диграфической бухгалтерии, а лишь недостатки и застой в ее теоретическом осмыслении, процессе обучения ее основам, пропаганде и ее практической реализации. По мнению британских исследователей, краткосрочный успех идеи Джонса был вызван главным образом неудовлетворенностью практиков.

24Подробнее см.: Николаев И.Р. Проблема реальности баланса. Л.: Экономическое образование, 1926. С. 3; Соколов Я.В. Бухгалтерский учет. С. 90–92.

25Edwards J. Op. cit. P. 69.

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-99- |

ПРИЛОЖЕНИЯ

Приложение 3

Тем не менее работа Джонса была первой британской книгой по бухгалтерскому учету, получившей международное признание. Кроме того, некоторые предложения Джонса по технике бухгалтерского учета, в частности процедуры табулирования и секционного балансирования учетных данных, получили дальнейшее развитие в системе двойной бухгалтерии.

Что касается развития идей Джонса русскими бухгалтерами, особенно следует остановиться на критике Ф.В. Езерского. Разработанная им форма тройного счетоводства становится известной с 1870 г., когда в Дрездене была напечатана его работа «Первый публичный опыт новой системы».

Езерский в более акцентированном виде сформулировал основные, по его мнению, недостатки двойной бухгалтерии: а) несовершенство терминологии (убыток называется приходом, а прибыль - расходом); б) наличие подставных счетов (например, счет «Капитал»); в) искусственность деления учета на «мертвый» (синтетический) и «живой» (аналитический); г) невозможность непрерывного контроля за финансовым результатом хозяйственной деятельности; д) иллюзорность безошибочности работы бухгалтера в рамках двойной бухгалтерии; е) большое число счетных книг26.

Одним из самых существенных недостатков двойной системы Езерский считал способ записи по результатным счетам. Отождествляя во всех счетах дебет с приходом и кредит с расходом, он находил неправильной запись убытков в дебет результатных счетов, отмечая, что при таком способе имеет место «подставной» приход; равным образом запись прибылей в кредит результатных счетов являлась регистрацией несуществующих, «подставных» расходов. Поэтому Езерский ратовал за исключение из общей системы результатных счетов, пользование которыми он считал неправильным и ведущим ко всякого рода злоупотреблениям; выяснишиеся же прибыли и убытки он предлагал отражать непосредственно по счету капитала.

Для устранения отмеченных недостатков Езерский предложил тройное счетоводство, характерными особенностями которого были: а) использование трех счетов: касса, ценности, капитал (остатки); б) запись каждой операции по трем элементам: приход, расход и результат; в) ведение трех основных регистров (счетных книг): капитальной (хронологические записи), систематических учетов (аналитические счета) и сводно-отчетной (аналог баланса). В системе отсутствовали операционные счета, что давало возможность, по мнению Езерского, получить в записях «непрерывный инвентарь», т. е. в любое время видеть финансовый результат.

Езерский критиковал условность ведения синтетических счетов. Эта условность, по его мнению, была двоякой и проявлялась как в самой сути идеи обособления синтетических счетов, так и в субъективности используемой в этом случае единой оценки. Объясняя причину условности, вытекающую из существа дела, Езерский указывал на то обстоятельство, что трансформация учета в натуральных единицах в учет стоимостный привела

26 Езерский Ф.В. Обманы, ошибки и убытки, скрывающиеся в верных балансах двойной итальянской системы счетоводства и открываемые признаки верности русской тройной системы. СПб., 1876.

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-100- |

ПРИЛОЖЕНИЯ

Приложение 3

кусловным группировкам, когда разные по своей природе активы учитываются на одном счете (нематериальные активы, материальные активы, убытки и т. п.). Что касается оценки, то исключительная и в определенной степени вынужденная ориентация на стоимостный измеритель, заложенный в основу двойной бухгалтерии, по мнению Езерского, приводит к субъективизму в оценке отдельных объектов бухгалтерского учета, а, следовательно,

кискажению прибыли.

Сама по себе идея построения системы учета, обеспечивающей непрерывное генерирование финансового результата, весьма заманчива. Однако ее легче декларировать, чем реализовать. В частности, отсутствие в тройной системе распределительных счетов приводит к существенному искажению текущего финансового результата, т. е. арифметически результат может быть рассчитан, но с позиции современных принципов учета (например, принципа непрерывности деятельности предприятия) такой результат вряд ли следует признать обоснованным и реальным.

Тезис об искажаемости финансового результата вследствие объективности оценки объектов бухгалтерского учета также вряд ли следует считать обоснованным. Достаточно очевидно, что оценка прибыли в любом случае носит условный характер, а ее величина в каждом конкретном случае определяется различными факторами объективного и субъективного порядка: конкретикой бухгалтерского и налогового нормативного хозяйства; применением тех или иных принципов оценки объектов бухгалтерского учета; умением бухгалтера из множества допустимых учетных процедур найти те, что позволяют законными методами максимизировать или минимизировать прибыль; соотношением оперативных, тактических и стратегических целей, стоящих перед предприятием, и др.

Существующее состояние дел в области бизнеса все в большей степени свидетельствует о том, что бухгалтер все чаще становится непосредственным участником процесса создания прибыли. Более того, в утверждении «прибыль делает бухгалтер» есть немалая доля истины. В частности, именно такое понимание роли бухгалтера уже давно нашло отражение в рамках разрабатываемого на Западе направления, известного как креативный учет27.

27 Напомним, что под креативным учетом (creative accounting) понимается совокупность операций учетного характера, имеющих целью представление имущественного и финансового положения фирмы в желаемом или целесообразном ракурсе, причем подобное приукрашивание не обязательно находится в рамках действующих регулятивов (вспомним, что в дореволюционном российском учете подобные процедуры назывались вуалированием баланса). Элемент креативности присутствует в учете всегда, однако его значимость, целевой характер и последствия могут в той или иной степени противоречить концепции достоверности и непредвзятости. В самом негативном случае, когда приукрашивание отчетных данных имеет целью скрыть определенные недостатки, финансовая отчетность формирует скорее желаемую, нежели фактическую картину о финансовом положении фирмы. К основным проявлениям креативного учета относятся: а) манипулирование прибылью, б) манипулирование оценками активов, в) создание скрытых резервов, г) создание забалансовых источников финансирования. Понятие креативности было введено представителями англоамериканской бухгалтерской школы в ходе разработки теории бухгалтерского учета в контексте агентской теории. Можно говорить о следующих двух причинах появления креативного учета: а) разделение функций по управлению фирмой, проистекающих соответственно из права собственности (носители – собственники фирмы) и права оперативного управления активами фирмы (носители – топ-менеджеры фирмы); б) принципиальная невозможность абсолютно строгого регулирования учета. Смысл первой причины очевиден: учет и отчетность находятся под контролем администрации фирмы, а потому, отчитываясь о результатах своей

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-101- |

ПРИЛОЖЕНИЯ

Приложение 3

Езерский отмечал, что далеко не все сделки имеют двойственный характер, в частности, некоторым сделкам присущ только приход (например, получение дивидендов) либо только расход (например, любые убытки). Привлечение для соблюдения принципа двойственности «подставных» приходов и расходов является, с его точки зрения, искусственным. Безусловно, некоторые операции в рамках двойной бухгалтерии носят такой оттенок, однако юридическая трактовка бухгалтерского учета дает им вполне приемлемую и логически обоснованную интерпретацию.

Иллюзорность безошибочности двойной бухгалтерии, по мнению Езерского, проявляется в том, что запись, сделанная по несоответствующим операции счетам, не скажется на равенстве дебетовых и кредитовых оборотов, а значит, не может быть выявлена. Этот аргумент вряд ли следует пр и- знать существенным, поскольку и в системе Езерского такая ошибка вполне возможна, если ошибочно использован не тот аналитический счет.

Однако в основе тройной бухгалтерии Езерского лежит принцип двойной записи, и его критика может быть отнесена лишь к технике учета. Русская тройная система не внесла чего-то принципиально нового в теорию бухгалтерского учета и, вероятно, поэтому не получила широкого распространения в России, несмотря на все усилия ее автора.

Третье направление критических выступлений против двойной бухгалтерии в отличие от второго, которое относилось лишь к процедурной стороне бухгалтерского учета, имело гораздо более глубокую подоплеку и касалось его содержательной стороны, а именно принципиальной невозможности ее применения в ряде отраслей. Речь шла об отраслях с совместно производимыми и побочными продуктами: сельское хозяйство, нефтеперерабатывающая, химическая, горная промышленность и пр.

Отличительной особенностью таких отраслей является то, что до достижения определенной точки в процессе производства, называемой точкой разделения, совместные и побочные продукты нельзя идентифицировать как раздельные. Поэтому возникает проблема учета и распределения затрат на конкретные виды продукции.

Вотечественной науке эта проблема активно обсуждалась в конце XIX

–начале XX в. в приложении к сельскому хозяйству (острота дискуссии очень ярко проявилась в статьях, опубликованных в 1888–1904 гг. в журнале «Счетоводство»). К этому времени счетоводы-аграрники разделились на две большие группы: сторонники униграфической (Н.П. Заломанов, А.Р. Ниппа и др.) и диграфической (A.M. Вольф, А.И. Скворцов и др.) бухгалтерий.

работы перед собственниками фирмы путем представления отчетности, наемные топ-менеджеры безусловно стремятся по возможности завуалировать негативные и «выпятить» позитивные стороны имущественного и финансового положения управляемой ими фирмы. Что касается второй причины, то ее логика такова: безусловная однозначность в формировании картины об имущественном и финансовом положении фирмы возможна лишь в том случае, если будут однозначно регламентированы все возможные операции, задействованные в них оценки и методы отражения этих операций в учете. Поскольку подобное в принципе невозможно, всегда остается свобода действий в трактовке сути операции, применяемых оценок и методов учета; иными словами, невозможно регулировать все и вся.

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-102- |

ПРИЛОЖЕНИЯ

Приложение 3

Позиция униграфистов заключалась в том, что, по их мнению, применение двойной бухгалтерии в сельском хозяйстве приводит к выводам, противоречащим действительности и здравому смыслу. В числе основных аргументов, приводившихся ими в обоснование своей позиции, были, в частности, следующие: а) необходимая для двойной бухгалтерии денежная оценка всех объектов учета в сельском хозяйстве в большинстве случаев носит условный характер, что автоматически приводит к искажению финансовых результатов; б) особенностью сельского хозяйства является наличие значительной доли смежных расходов, что приводит к невозможности более или менее обоснованного распределения затрат по видам продукции; в) применение денежной оценки в сельском хозяйстве может приводить иногда к бессмысленным с практической точки зрения результатам, когда некий необходимый подпроцесс оказывается прибыльным, а общий итоговый результат всего процесса – убыток; г) природные факторы в значительной степени определяют схему севооборота и учесть их практически невозможно. Со своей стороны, диграфисты высказывали возражения по всем приведенным доводам, приводили свои способы оценки объектов бухгалтерского учета, учета смежных и косвенных расходов. Данная проблема, естественно, обсуждалась и за рубежом. В частности, швейцарцем Э. Лауром был предложен подход к ведению учета в сельском хозяйстве, основанный на совмещении камеральной и итальянской систем бухгалтерского учета28.

Анализ дискуссии по данной проблеме показал, что в большей степени речь шла не о собственно учете, а об оценке и калькулировании себестоимости. Последнее же инвариантно по отношению к простой или двойной бухгалтерии. Относительная бесперспективность критики двойной бухгалтерии в этом случае, на наш взгляд, достаточно очевидна. Двойная бухгалтерия Пачоли, как и таблица умножения, универсальна. Поэтому неправомерен или, по крайней мере, излишне радикален вывод критиков минувших лет о том, что если в современной бухгалтерии есть недостатки, то они являются следствием лишь принципа двойной записи. Жизненность изобретения Луки Пачоли и его безвестных соавторов проверена веками.

28 Подробнее см.: Соколов Я.В. Основы теории бухгалтерского учета. С. 275–277; Бухгалтерский учет. С.

185–186,290–302.

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-103- |

ПРИЛОЖЕНИЯ

Приложение4

З. С. Туякова* СУЩНОСТЬ И СОДЕРЖАНИЕ ПОНЯТИЯ «ОЦЕНКА» В СИСТЕМЕ

СТОИМОСТНОГО ИЗМЕРЕНИЯ ОБЪЕКТОВ БУХГАЛТЕРСКОГО УЧЕТА

В данной статье автор на основе сравнительного анализа содержания понятия «оценка» и специфики его использования в российском и международном учете обосновывает свой взгляд на содержание понятийного аппарата и бухгалтерского смысла этого термина применительно к современному этапу развития бухгалтерского учета.

Для понимания процедуры стоимостной оценки как метода бухгалтерского учета, методология которого базируется на определенных основополагающих принципах и на нормативных актах, регулирующих бухгалтерский учет на государственном уровне, необходимо рассмотреть понятийный аппарат, регламентирующий экономические термины и правила их применения. Прежде всего, это касается термина «Оценка» и его смыслового значения, используемого в теории и практике бухгалтерского учета.

В условиях плановой экономики большинство публикаций научной и учебной литературы по теории бухгалтерского учета в лучшем случае ограничивались констатацией того, что оценка – это способ отражения хозяйственных средств, источников их образования и хозяйственных процессов. При этом сущность и значение этого важнейшего понятия по существу не раскрывалась.

С переходом к рыночным отношениям проблема объективной и достверной оценки объектов бухгалтерского учета приобретает исключительное значение для всех участников рынка. Поэтому появилось множество трактовок данного понятия, для систематизации которых необходим сравнительный анализ их содержания.

Большой экономический и Большой бухгалтерский словарь, раскрывая понятие оценки, обозначают ее как процедуру определения цены, ценности или мнения о ценности, уровне или значении [5, с. 690; 6, с. 291]. Это определение по своей сути дополняет определение, приведенное в Толковом словаре русского языка С.И. Ожегова и Н.Ю. Шведовой, где указывается, что «оценка – мнение о ценности, уровне или значении» [17, с. 486].

Современный экономический словарь употребляет оценку только по отношению к какому-либо объекту, например, «оценка риска», «оценка статей бухгалтерского баланса», «оценка стоимости объектов», «оценка стоимости предприятия» [19, с. 276–278].

* Туякова З.С. Сущность и содержание понятия «оценка» в системе стоимостного измерения объектов бухгалтерского учета // Вестн. ОГУ. 2006. № 1 (янв.). Т. 1. Гуманитарные науки.

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-104- |

ПРИЛОЖЕНИЯ

Приложение 4

Оценка, по мнению доктора экономических наук, профессора В.В. Ковалева – это характеристика объекта (события), позволяющая выделить его из совокупности других объектов (событий), или упорядочить их [8, с. 138].

«Оценка объектов бухгалтерского учета – наиболее важный фактор, обеспечивающий достоверность бухгалтерского учета и отчетности», – считает другой наш современник, известный ученый в области методологии бухгалтерского учета В.Ф. Палий [18, с. 8].

Профессор Я.В. Соколов дает следующее определение: «Оценка есть способ перевода учетных объектов из натурального измерителя в денежный. Она выполняется в целях тех или иных хозяйствующих субъектов и представляет собой воплощение принципа квантификации»[22, с. 197]. Подчеркивая роль и значение оценки, он отмечает, что введение стоимостной оценки в бухгалтерском учете обусловило возникновение двойной записи [23, с. 44] и заключает: «Вне денежной оценки нет и не может быть системы бухгалтерского учета» [22, с. 198]. Здесь необходимо подчеркнуть такую же позицию по отношению к роли оценки в бухгалтерском учете известного русского ученого начала прошлого столетия А.П. Рудановского, который указывал: «Конечной целью учета, к достижению которой сводятся все задачи учета, является оценка» [21, с. 113].

По мнению профессоров В.Д. Новодворского и А.Н. Хорина, «стоимостная (денежная) оценка есть особый вид экономического измерения, при котором существенное значение имеет выбор единицы измерения» [14, с. 12].

Профессор М.И. Кутер считает, что бухгалтерский смысл понятия «оценка» предполагает сочетание трех составляющих элементов:

–объекта или события, которые являются объектами бухгалтерского наблюдения;

–подлежащего количественной оценке свойства (качество, признак) объекта, показывающего стоимость объекта;

–шкалу измерения или совокупность единиц, в которых можно выразить свойство. Обычно мерой измерения служат денежные единицы той или иной страны. В частности в Российской Федерации – это российские рубли и т. д. [9, с. 241–242].

В.Г. Макаров и В.П. Астахов под оценкой понимают способ выражения хозяйственных средств и экономических событий в денежном измерении, на основе которого осуществляется текущий бухгалтерский учет хозяйственных операций во всех сферах экономической деятельности [2, с. 185].

М.Ю. Медведев дает своеобразное определение данной категории, считая, что «учет объектов в бухгалтерском учете по основаниям (в численном выражении) носит название оценки» [11, с. 213].

Большинство отечественных ученых, в частности Ю.А. Бабаев, Н.Л. Вещунова, Л.Ф. Фомина, В.Г. Гетьман, Т.М. Гусева, Н.П. Любушин. В.В. Жаринов, Н.В. Бородина, Е.А. Мизиковский, Л.М. Полковский, Т.М. Рогу-

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-105- |

ПРИЛОЖЕНИЯ

Приложение 4

ленко, В.П. Харьков и другие авторы, приводят различные определения оценки, содержание которых сводятся в основном к обозначению оценки как способа отражения объектов бухгалтерского учета в денежном измерении [3,

с. 144; 7, с. 47; 26, с. 21; 10, с. 29; 25, с. 74; 16, с. 79; 20, с. 39]. Причем одни авторы отмечают, что оценка – это способ отражения объектов бухгалтерского учета в стоимостном измерителе (Н.П. Любушин, В.В. Жаринов, Н.В. Бородина). Другие уточняют, что подлежит денежному измерению, например Ю.А. Бабаев указывает в качестве объектов денежного измерения имущество, обязательства и хозяйственные операции, Е.А. Мизиковский – имущество организации и источники их формирования.

Таким образом, российские ученые единодушны во мнении, что оценка

– это способ измерения объектов бухгалтерского учета в денежном измерении. Что касается других аспектов, выделяемых различными авторами при раскрытии данной экономической категории, то наблюдаем больше различий, чем общего? Гак, В.Ф. Палий подчеркивает влияние оценки на достоверность данных бухгалтерского учета и отчетности. Я.В. Соколов отмечает связь оценки с целью и интересами отдельных хозяйствующих субъектов. Не оспаривая мнение Я.В. Соколова о том, что вне денежной оценки нет и не может быть системы бухгалтерского учета, необходимо подчеркнуть, что обусловленность возникновения двойной записи только введением стоимостного измерения в бухгалтерском учете, по-нашему мнению, является спорным.

Приведенные определения, на наш взгляд, не полностью отражают сущность и смысловое значение понятия «оценка» и специфику его использования в современном бухгалтерском учете. Кроме того, развитие рыночных отношений и многообразие форм собственности в отечественной экономике, сопровождающиеся процессом реформирования отечественного учета, обуславливают процесс трансформации стоимостного измерения объектов бухгалтерского наблюдения. Поэтому для рассмотрения вопросов стоимостной оценки в этих условиях, которые были и остаются и одной из наиболее сложных проблем методологии и отечественного, и зарубежного учета, необходимо уточнение и дополнение приведенных определений по следующим направлениям.

Во-первых, ни в одном определении не указывается, что оценка – это определенный процесс или процедура, являющиеся обязательным методом бухгалтерского учета. В то же время почти во всех изданиях специальной учебной литературы по теории бухгалтерского учета прошлого и нынешнего столетия подчеркивается роль и значение оценки именно как элемента метода бухгалтерского учета.

Во-вторых, в приведенных определениях не отмечается, что в условиях рыночной экономики и развития оценочной деятельности данную процедуру может осуществлять как хозяйствующий субъект, так и профессиональный

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-106- |

ПРИЛОЖЕНИЯ

Приложение 4

оценщик при наличии соответствующих полномочий.

В-третьих, не упоминается возможность применения альтернативных способов оценки в бухгалтерском учете и их зависимость от целей проведения оценок.

В-четвертых, не рассматриваются критерии или условия признания информации оценки в бухгалтерском учете и бухгалтерской отчетности.

И, наконец, не уточняется такой момент, как заинтересованность различных групп пользователей финансовой информации и влияние результатов оценки на показатели бухгалтерской отчетности в целом.

Американские ученые Э.С. Хендриксен и М.Ф. Ван Бреда, которые являются одними из известных теоретиков современного западного учета, считают: «Оценка в бухгалтерском учете – это процесс присвоения денежных показателей объектам учета или элементам деятельности фирмы» [27, с. 327]. Как видим, данное определение по своей сути совпадает с определениями многих отечественных ученых. Однако здесь подчеркивается, что оценка – это не просто присвоение стоимостных значений объектам бухгалтерского учета, а именно процесс или процедура учета. Именно этот аспект не отмечается в определениях российских ученых, который является, как указано выше, одним из направлений уточнений и дополнений данного понятия.

По мнению другого западного ученого С.С. Стивенса, оценка (измерение) представляет собой «присвоение численных значений объектам или событиям по определенным правилам [24, с. 677]. Данное определение является, на наш взгляд, не совсем корректным по следующим причинам. Вопервых, не совсем понятно, о каких численных значениях идет речь, т. к. численное значение объекта может быть измерено не только в стоимостном измерителе, но и в других измерителях, например в натуральном или трудовом измерителе. Во-вторых, оценка представляет собой не просто присвоение численных значений, а определенный процесс или процедуру. Последний аспект, как видим, не отражен в определении Стивенса.

Большинство отечественных и зарубежных ученых в качестве элементов оценки выделяют: определенное свойство, подлежащее количественной оценке; свойство (качество, признак) объекта; шкалу измерения или совокупность единиц, в которых можно выразить свойство [9, с. 242; 13, с. 271]. Любой объект или событие обладают несколькими свойствами, которые подлежат измерению в бухгалтерском учете. Выбор свойства для измерения зависит, как правило, от цели проводимой оценки. Показатели для измерения в зависимости от применяемой модели учета и конкретной ситуации также могут быть различными. Так в соответствии с Концепцией бухгалтерского учета в рыночной экономике России, основным способом оценки является оценка по первоначальной стоимости, называемой в западном учете исторической стоимостью. Однако данным документом не исключается возможность использования в соответствующих случаях оценки по текущей (восстанови-

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-107- |

ПРИЛОЖЕНИЯ

Приложение 4

тельной) стоимости и оценки по текущей рыночной стоимости [15, с. 16]. Положение о концепциях финансового учета, являющееся основополагающим документом, где интегрированы принципы финансового учета в США, процесс оценки трактует как процедуру присвоения объектам бухгалтерского учета определенных денежных величин как для агрегированного использования, в частности, для итоговой оценки активов, так и для отдельных объектов

взависимости от конкретной ситуации [1].

Всоответствии с Принципами подготовки и представления финансовой отчетности по международным стандартам процесс оценки в целом воспринимается как процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и вноситься в баланс и в отчет о прибылях и убытках [12, с. 55; 28].

Исследование различных концептуальных подходов к стоимостной оценке показало относительность или условность одних концепций и субъективность других. Однако их влияние на показатели бухгалтерской отчетности

ив первом, и другом случае очевидно. Поэтому показатели финансовой отчетности, сформированные на базе применения той или концепции оценки для признания их в учете и отчетности, должны отвечать определенным качественным критериям. Это относится, прежде всего, к таким основным качественным требованиям, предъявляемым к финансовой информации в соответствии с международными стандартами финансовой отчетности, как понятность, уместность, надежность, сопоставимость.

Понятность (understandability) означает доступность для понимания всего комплекса учетной информации, включая информацию оценки, отраженной в бухгалтерской отчетности, для широкого круга пользователей при условии обладания ими определенным уровнем профессиональных знаний. Данное качество информации имеет место тогда, когда пользователи способны понять ее значение [13, с. 195]. Однако из этого не следует, что информация о сложных вопросах, в частности материалы переоценки тех или иных видов активов и обязательств хозяйствующих субъектов, не должны показываться в отчетности из-за трудностей их восприятия определенными пользователями.

Уместность или релевантность (relevance) предполагает наличие определенной характеристики информации, способной оказать влияние на решение пользователей отчетности. Информация является уместной, если она помогает пользователю отчетности оценить прошлые, настоящие и будущие события, а также подтверждать или корректировать их прошлые оценки. Использование различных концептуальных подходов к стоимостному измерению объектов бухгалтерского наблюдения позволяет выполнить требование данного качественного критерия отчетности. Например, для анализа прошлых событий уместно использование бухгалтерской концепции оценки объектов учета. Юридическая концепция стоимостного измерения позволяет

Бухгалтерский учет.Модуль 1.Теория бухгалтерскогоучета. Пособие посамостоятельной работе |

-108- |

ПРИЛОЖЕНИЯ

Приложение 4

реально оценить фактическое состояние активов и обязательств экономического субъекта в настоящий момент времени. При прогнозировании будущих событий приоритетным является использование экономической концепции оценки объектов бухгалтерского учета. Таким образом, информация уместна, если она способна подтвердить или изменить предположения пользователей в процессе принятия ими решений на основании этой информации.

Если информация получена пользователем слишком поздно, то способность ее влияния на принятие тех или иных решений пользователя резко снижается и может быть сведена к нулю. Поэтому своевременность учетной информации является важным аспектом уместности. Компонентами данного качества информации являются как ценность учетной информации для прогнозирования тех или иных событий или обстоятельств, так и ценность этой информации для ретроспективного анализа в целях выявления тенденций изменений тех или иных событий и фактов хозяйственной деятельности. Это, как подчеркивалось выше, помогает подтвердить или откорректировать ранее принятое решение. На уместность информации большое влияние оказывает существенность.

Существенность (materiality) или относительная важность того или иного события связана с тем, что его игнорирование или искажение может повлиять на решение пользователей отчетности. Это качество позволяет оценить, до каких пределов можно опускать, передавать неточно или не отражать отдельно релевантную и надежную информацию в отчетности без риска отрицательного влияния на принимаемые пользователями решения на основе этой информации. Для количественной оценки существенности факта хозяйственной деятельности необходимо его определение в денежном выражении и анализ причин его возникновения. Например, для компании с миллионными оборотами ошибка в отчетности в сумме одной тысячи условных денежных единиц может считаться несущественной. Однако выявление недостачи ценностей, связанной со случаем кражи на эту же сумму, приобретает характер существенного события для любого предприятия, в том числе и для данной компании. В России порог существенности установлен, как правило, 5 % от общего числа изучаемого явления, превышение которого требует раскрытия данной информации в отчетности.

Информация может быть уместной и существенной, но настолько ненадежной по своему характеру или по форме представления, что может ввести в заблуждение пользователей отчетности. Поэтому информация должна быть также надежной. Именно от надежности уместной и существенной информации, в конечном счете зависит полезность принимаемых решений пользователей отчетности.