Эконометрика_Практикум

.pdfGenerated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

2.Активизируйте Мастер функций (в главном меню выберите Встав-

ка\Функция).

3.Выберите категорию Статистические – функция КОРРЕЛ – нажмите ОК.

4.Заполните аргументы функции:

Массив 1 – диапазон, содержащий данные уровней ряда у, начиная с первого до предпоследнего.

Массив 2 – диапазон, содержащий данные уровней ряда у, начиная со второго до последнего.

Нажмите ОК.

5. В выделенной ячейке появится значение коэффициента автокорреляции первого порядка.

Аналогично получаются коэффициенты автокорреляции второго, третьего, четвёртого порядков. При этом исходный ряд укорачивается на 2, 3, 4 значения соответственно.

Результаты будут выглядеть следующим образом:

|

A |

B |

C |

D |

1 |

t |

y |

r1=КОРРЕЛ(B2:B10;B3:B11) |

0,98685 |

2 |

1 |

9 |

r2= КОРРЕЛ(B2:B9;B4:B11) |

0,98122 |

3 |

2 |

10 |

r3=КОРРЕЛ(B2:B8;B5:B11) |

0,99198 |

4 |

3 |

10 |

r4=КОРРЕЛ(B2:B7;B6:B11) |

0,97483 |

5 |

4 |

12 |

|

|

6 |

5 |

13 |

|

|

7 |

6 |

14 |

|

|

8 |

7 |

16 |

|

|

9 |

8 |

18 |

|

|

10 |

9 |

19 |

|

|

11 |

10 |

21 |

|

|

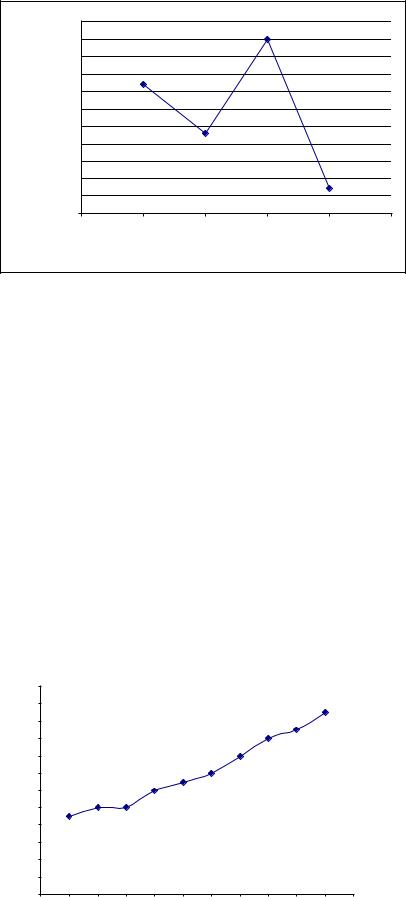

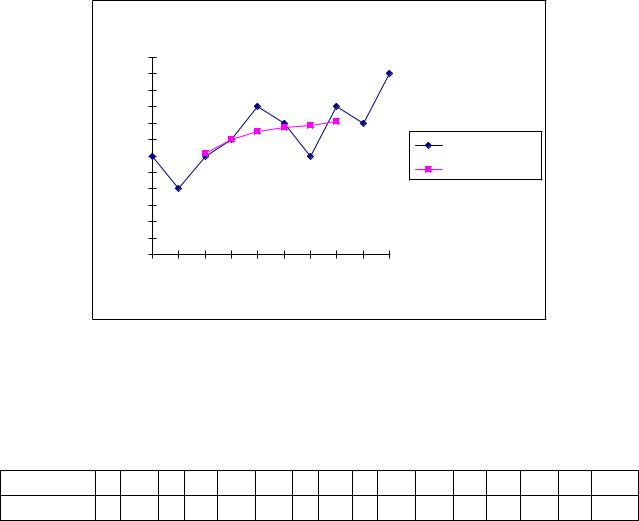

В) В пункте Б) мы получили последовательность коэффициентов автокорреляции уровней первого, второго и т.д. порядков, которая называется автокорреляционной функцией временного ряда.

Построим график зависимости её значений от величины лага (коррелограмму). Используем для этого Мастер диаграмм.

71

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

автокорреляции |

0,99400 |

|

|

|

|

|

0,99200 |

|

|

|

|

|

|

0,99000 |

|

|

|

|

|

|

0,98800 |

|

|

|

|

|

|

0,98600 |

|

|

|

|

|

|

0,98400 |

|

|

|

|

|

|

0,98200 |

|

|

|

|

|

|

Коэффициент |

|

|

|

|

|

|

0,98000 |

|

|

|

|

|

|

0,97800 |

|

|

|

|

|

|

0,97600 |

|

|

|

|

|

|

0,97400 |

|

|

|

|

|

|

|

0,97200 |

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

|

|

|

Величина лага |

|

|

|

Вывод: Анализ значений автокорреляционной функции позволяет сделать вывод о наличии во временном ряде расходов на конечное потребление только сильной линейной тенденции (так как коэффициент автокорреляции первого порядка свидетельствует об очень тесной зависимости расходов на конечное потребление текущего и непосредственно предшествующего годов). Сезонные колебания отсутствуют (так как все значения коэффициентов автокорреляции уровней высокие).

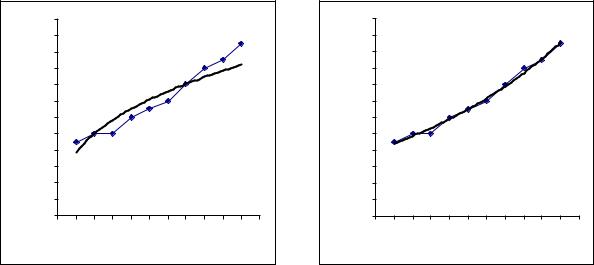

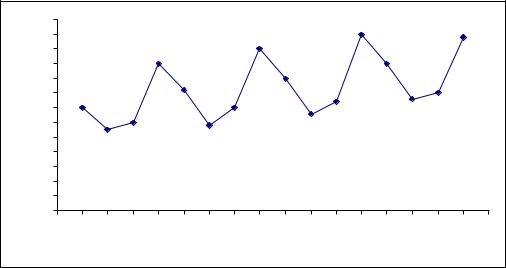

Пример 2. На основании данных, приведённых в примере 1: А) построить график ряда динамики;

Б) выбрать наилучший вид тренда на основании графического изображения и значения коэффициента детерминации.

Решение:

А) График данного временного ряда был построен нами в примере 1:

|

24 |

|

|

|

|

|

|

|

|

|

|

|

потребление |

22 |

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

18 |

|

|

|

|

|

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

|

|

|

|

|

конечное |

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

на |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

Расходы |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

|

|

|

|

Год t |

|

|

|

|

|

|

72

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

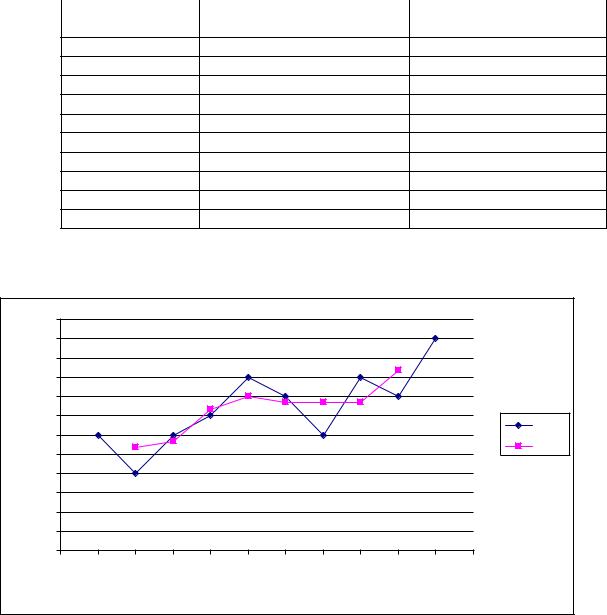

Б) Для нахождения наиболее адекватного уравнения тренда в MS Excel будем использовать инструмент Подбор линии тренда из Мастера диаграмм. Для этого:

Выделите область построения диаграммы; в главном меню выберите

Диаграмма\Добавить линию тренда.

В появившемся диалоговом окне выберите вид линии тренда. В качестве дополнительной информации на диаграмме можно отобразить уравнение регрессии и величину достоверности аппроксимации R^2 (коэффициент детерминации), установив соответствующие флажки на закладке Параметры. Нажмите на кнопку ОК.

Получим различные виды трендов, описывающие исходные данные:

|

|

1. Линейный тренд |

|

|

|

|

2. Логарифмический тренд |

|

|||||||||||||||||

потребление |

24 |

|

|

|

|

|

|

|

|

|

|

|

потребление |

24 |

|

|

|

|

|

|

|

|

|

|

|

22 |

|

y = 1,3576t + 6,7333 |

|

|

|

|

22 |

|

y = 5,1167Ln(t) + 6,4715 |

|

|

|

|||||||||||||

20 |

|

|

R2 = 0,9772 |

|

|

|

|

|

20 |

|

|

|

R2 = 0,8137 |

|

|

|

|

|

|||||||

18 |

|

|

|

|

|

|

|

|

|

|

|

18 |

|

|

|

|

|

|

|

|

|

|

|

||

16 |

|

|

|

|

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

|

|

|

|

||

14 |

|

|

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

|

|

|

|

||

конечное |

|

|

|

|

|

|

|

|

|

|

|

конечное |

|

|

|

|

|

|

|

|

|

|

|

||

12 |

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

||

10 |

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

||

8 |

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

||

на |

|

|

|

|

|

|

|

|

|

|

|

на |

|

|

|

|

|

|

|

|

|

|

|

||

6 |

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

||

Расходы |

|

|

|

|

|

|

|

|

|

|

|

Расходы |

|

|

|

|

|

|

|

|

|

|

|

||

4 |

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

||

2 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

||

0 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

|

|

|

|

Год t |

|

|

|

|

|

|

|

|

|

|

|

Год t |

|

|

|

|

|

||

3. Полиномиальный тренд 2-ой степени 4. Полиномиальный тренд 3-ей степени

потребление |

24 |

|

y = 0,0682t2 + 0,6076t + 8,2333 |

|

|

|||||||

22 |

|

|

|

|||||||||

20 |

|

|

|

|

R2 = 0,993 |

|

|

|

|

|||

18 |

|

|

|

|

|

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

|

|

|

|

|

конечное |

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

на |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

Расходы |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

|

|

|

|

Год t |

|

|

|

|

|

|

потребление |

24 |

y = -0,0074t3 + 0,19t2 + 0,0458t + 8,8667 |

||||||||||

22 |

|

|

|

|

R2 = 0,994 |

|

|

|

|

|||

20 |

|

|

|

|

|

|

|

|

|

|

|

|

18 |

|

|

|

|

|

|

|

|

|

|

|

|

16 |

|

|

|

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

|

|

|

|

|

конечное |

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

на |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

Расходы |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

|

|

|

|

Год t |

|

|

|

|

|

|

73

Generated by Foxit PDF Creator © Foxit Software http://www.foxitsoftware.com For evaluation only.

|

|

5. Степенной тренд |

|

||||||||

потребление |

24 |

|

|

|

|

|

|

|

|

|

|

22 |

|

|

|

|

|

|

|

|

|

|

|

20 |

|

y = 7,7243t0,3773 |

|

|

|

|

|

||||

18 |

|

R2 = 0,8789 |

|

|

|

|

|

||||

16 |

|

|

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

|

|

|

|

конечное |

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

на |

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

Расходы |

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 11 |

|

|

|

|

|

|

Год t |

|

|

|

|

|

|

6. Экспоненциальный тренд |

|||||||||||

потребление |

24 |

|

|

|

|

|

|

|

|

|

|

|

22 |

|

|

y = 8,0138e0,0969t |

|

|

|

|

|||||

20 |

|

|

|

|

|

|

||||||

|

|

|

R2 |

= 0,9896 |

|

|

|

|

|

|||

18 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||

16 |

|

|

|

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

|

|

|

|

|

конечное |

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

на |

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

Расходы |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

|

|

|

|

|

Год t |

|

|

|

|

|

|

Сравнивая значения коэффициентов детерминации по разным уравнениям трендов, получаем, что исходные данные лучше всего описывает полином третьей степени.

Вывод: Для расчёта прогнозных значений следует использовать полиномиальное уравнение тренда третьей степени.

Замечание. Так как различия в коэффициентах детерминации полиномов второй и третьей степени незначительны, то можно рекомендовать использовать более простой полиномиальный тренд второй степени.

|

Пример 3. Имеются данные |

об урожайности |

зерновых культур yt |

|||||||||||

(ц/га) за 10 лет: |

|

|

|

|

|

|

|

|

|

|

|

|||

Год t |

|

1990 |

|

1991 |

1992 |

1993 |

|

1994 |

1995 |

1996 |

|

1997 |

1998 |

1999 |

yt |

|

16 |

|

14 |

16 |

17 |

|

19 |

18 |

16 |

|

19 |

18 |

21 |

Сгладить фактические уровни методом скользящей средней: А) трёхлетней; Б) четырёхлетней.

Выявить тренд.

Решение:

Период скольжения может быть чётным и нечётным.

А) для нечётного периода (трёхлетняя скользящая средняя) первое значение вычисляется как среднее значение трёх первых уровней временного ряда (с 1990 по 1992 гг.), второе – как среднее значение уровней с 1991 по 1993 гг. и т.д. Полученные результаты скользящей средней относят к середине периода скольжения.

74

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

Для решения данной задачи с помощью Excel воспользуемся встроенной функцией СРЗНАЧ.

За 1990 и 1999 годы скользящая средняя не вычисляется (в ячейках С2 и С11 поставим прочерки.

Для вычисления первого значения в ячейке С3 активизируйте Мастер функций (в главном меню выберите Вставка\Функция). Выберите категорию Статистические – функция СРЗНАЧ – нажмите ОК. Заполните аргументы функции:

Число 1 – диапазон, содержащий исходные данные В2:В4 – ОК.

Для остальных ячеек С3:С10 «протяните» результат ячейки С2.

Результаты вычислений будут выглядеть следующим образом:

|

А |

В |

С |

1 |

Год, t |

Фактический уровень, yt |

Трёхлетняя скользящая |

|

|

средняя |

2 |

|

1990 |

|

|

|

16 |

|

|

|

- |

||

3 |

|

1991 |

|

|

|

14 |

|

|

|

15,333 |

||

4 |

|

1992 |

|

|

|

16 |

|

|

|

15,667 |

||

5 |

|

1993 |

|

|

|

17 |

|

|

|

17,333 |

||

6 |

|

1994 |

|

|

|

19 |

|

|

|

18,000 |

||

7 |

|

1995 |

|

|

|

18 |

|

|

|

17,667 |

||

8 |

|

1996 |

|

|

|

16 |

|

|

|

17,667 |

||

9 |

|

1997 |

|

|

|

19 |

|

|

|

17,667 |

||

10 |

|

1998 |

|

|

|

18 |

|

|

|

19,333 |

||

11 |

|

1999 |

|

|

|

21 |

|

|

|

- |

||

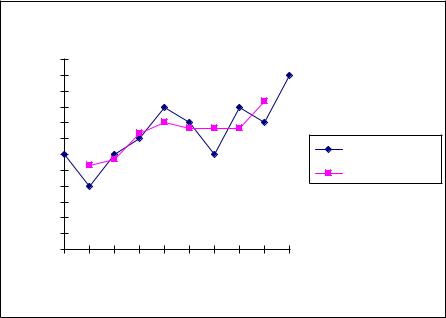

Построим графики динамики урожайности зерновых культур для ис- |

||||||||||||

ходного и сглаженного ряда с помощью Мастера диаграмм: |

||||||||||||

га) |

22 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

/ |

21 |

|

|

|

|

|

|

|

|

|

|

|

(ц |

|

|

|

|

|

|

|

|

|

|

|

|

культур |

18 |

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

зерновых |

19 |

|

|

|

|

|

|

|

|

|

|

|

17 |

|

|

|

|

|

|

|

|

|

|

Ряд1 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ряд2 |

|

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

урожайность |

14 |

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

|

|

|

|

|

год |

|

|

|

|

|

|

|

|

|

|

|

|

|

75 |

|

|

|

|

|

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

На графике Ряд 1 представляет собой исходные данные, Ряд 2 – сглаженный ряд.

Сглаженный ряд позволяет более чётко выявить тренд: ежегодное увеличение урожайности.

Замечание. Для вычисления скользящей средней можно использовать пакет Анализа данных – Скользящее среднее.

Для этого:

1.в главном меню выберите Сервис/ Анализ данных/ Скользящее среднее – ОК.

2.В диалоговом окне:

Входной интервал – диапазон, содержащий исходные данные

($В$2:$В$11).

Метки в первой строке – установите флажок, если первая строка входного интервала содержит заголовки. Снимите флажок, если заголовки отсутствуют; в этом случае подходящие названия для данных выходного диапазона будут созданы автоматически.

Интервал – Введите число значений, необходимое для расчета скользящего среднего. Значение по умолчанию равно 3.

Выходной интервал – Введите ссылку на левую верхнюю ячейку выходного диапазона. Если установлен флажок Стандартные погрешности, то выходной диапазон состоит из двух столбцов, и значения стандартных погрешностей содержатся в правом столбце. Если исходных значений для построения прогноза или для вычисления стандартной ошибки недостаточно, Microsoft Excel возвратит значение ошибки #Н/Д.

Выходной диапазон и исходные данные должны находиться на одном листе. По этой причине параметры Но-

вый лист и Новая книга недоступны.

Вывод графика – Установите флажок для автоматического создания встроенной диаграммы на листе, содержащем выходной диапазон.

Стандартные погрешности – флажок указывает на необходимость вывода стандартных погрешностей. Снимите флажок, чтобы получить выходной диапазон в виде одного столбца без значений стандартных погрешностей.

В заключение нажмите ОК.

76

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

4. |

Полученные результаты будут иметь вид: |

|

|

|

А |

В |

С |

1 |

Год, t |

Фактический уровень, yt |

Трёхлетняя скользящая |

|

|

средняя |

|

2 |

1990 |

16 |

- |

3 |

1991 |

14 |

15,333 |

4 |

1992 |

16 |

15,667 |

5 |

1993 |

17 |

17,333 |

6 |

1994 |

19 |

18,000 |

7 |

1995 |

18 |

17,667 |

8 |

1996 |

16 |

17,667 |

9 |

1997 |

19 |

17,667 |

10 |

1998 |

18 |

19,333 |

11 |

1999 |

21 |

- |

|

|

|

|

|

Скользящее среднее |

|||||

|

22 |

|

|

|

|

|

|

|

|

|

|

21 |

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

19 |

|

|

|

|

|

|

|

|

|

Значение |

18 |

|

|

|

|

|

|

|

|

|

17 |

|

|

|

|

|

|

|

|

Фактический |

|

16 |

|

|

|

|

|

|

|

|

||

15 |

|

|

|

|

|

|

|

|

Прогноз |

|

|

14 |

|

|

|

|

|

|

|

|

|

|

13 |

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

Точка данных |

|

|

|

|||

Б) Для чётного периода (четырёхлетней скользящей средней) задача решается аналогично, но рассчитанные усреднённые значения нельзя отнести к какому-либо определённому периоду времени t . Поэтому применяют процедуру центрирования – вычисляют среднее значение из двух последовательных скользящих средних:

Первое значение центрированной скользящей средней вычисляется как =СРЗНАЧ(С3:С4) и относится к третьему (1992) году (т.е. записывается в ячейку D4).

Для того чтобы получить остальные значения центрированной скользящей средней (D5: D9), достаточно «протянуть» результат ячейки D4.

Замечание. Полученный ряд получится более гладким, но укороченным на два уровня сверху и два уровня снизу в отличие от исходного ряда.

Результаты вычислений будут выглядеть следующим образом:

77

|

|

Generated by Foxit PDF Creator © Foxit Software |

|||

|

|

http://www.foxitsoftware.com |

For evaluation only. |

||

|

А |

В |

С |

|

D |

|

Год, t |

Фактический уровень, yt |

Четырёхлетняя |

|

Центрированная |

1 |

|

|

скользящая сред- |

|

скользящая сред- |

|

|

няя |

|

няя |

|

2 |

1990 |

16 |

- |

|

- |

3 |

1991 |

14 |

15,75 |

|

- |

4 |

1992 |

16 |

16,5 |

|

16,125 |

5 |

1993 |

17 |

17,5 |

|

17 |

6 |

1994 |

19 |

17,5 |

|

17,5 |

7 |

1995 |

18 |

18 |

|

17,75 |

8 |

1996 |

16 |

17,75 |

|

17,875 |

9 |

1997 |

19 |

18,5 |

|

18,125 |

10 |

1998 |

18 |

- |

|

- |

11 |

1999 |

21 |

- |

|

- |

Графики динамики урожайности зерновых культур: |

|

|

|

|

|||||||||||||

|

|

|

|

|

|

Скользящее среднее |

|

|

|

|

|

|

|||||

|

|

22 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

21 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Значение |

18 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17 |

|

|

|

|

|

|

|

|

|

|

Фактический |

|

|

|||

|

|

16 |

|

|

|

|

|

|

|

|

|

|

Прогноз |

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

|

|

|

|

|

Точка данных |

|

|

|

|

|

|

|

|

|

|||

Вывод: анализ сглаженного ряда позволяет выявить устойчивую тен- |

|||||||||||||||||

денцию роста урожайности зерновых культур в рассматриваемый период |

|||||||||||||||||

времени. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пример 4. Пусть имеются данные об объёмах потребления электро- |

|||||||||||||||||

энергии yt |

(млн.кВт∙ч) жителями республики за 4 года (16 кварталов): |

|

|||||||||||||||

Квартал, t |

1 |

2 |

3 |

4 |

5 |

|

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

yt |

7 |

5,5 |

6 |

10 |

8,2 |

|

5,8 |

7 |

11 |

9 |

6,6 |

7,4 |

12 |

10 |

7,6 |

8 |

11,8 |

Необходимо: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

А) Построить аддитивную модель временного ряда.

Б) На основе построенной модели дать прогноз объёмов потребления электроэнергии на первый и второй кварталы следующего (пятого) года.

78

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

Решение. А) Построим график данного динамического ряда: |

|

|||||||||||||||||

|

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

электроэнергии |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Потребление |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

|

|

|

|

|

|

|

|

|

Квартал |

|

|

|

|

|

|

|

|

|

Анализ графика позволяет установить, что данный временной ряд со- |

||||||||||||||||||

держит приблизительно линейный тренд и сезонные колебания (периодичностью 4) приблизительно равной амплитуды. Поэтому будем использовать аддитивную модель у Т S Е . Рассчитаем её компоненты.

I. Проведем выравнивание исходных уровней ряда методом скользящей средней (за 4 периода). Будем использовать пакет Анализа данных – Скользящее среднее. Подробно сглаживание ряда было рассмотрено нами в Примере 4 (Б). Результаты сглаживания будут иметь вид:

|

|

|

|

Таблица 1 |

Квартал, |

Потребление |

Скользящая |

Центрированная |

Оценка |

t |

электроэнергии yt |

средняя |

скользящая |

сезонной |

|

|

за четыре |

средняя |

компоненты |

|

|

квартала |

|

|

1 |

7,0 |

- |

- |

- |

2 |

5,5 |

- |

- |

- |

3 |

6,0 |

7,125 |

7,275 |

-1,275 |

4 |

10,0 |

7,425 |

7,4625 |

2,5375 |

5 |

8,2 |

7,5 |

7,625 |

0,575 |

6 |

5,8 |

7,75 |

7,875 |

-2,075 |

7 |

7,0 |

8 |

8,1 |

-1,1 |

8 |

11,0 |

8,2 |

8,3 |

2,7 |

9 |

9,0 |

8,4 |

8,45 |

0,55 |

10 |

6,6 |

8,5 |

8,625 |

-2,025 |

11 |

7,4 |

8,75 |

8,875 |

-1,475 |

12 |

12,0 |

9 |

9,125 |

2,875 |

13 |

10,0 |

9,25 |

9,325 |

0,675 |

14 |

7,6 |

9,4 |

9,375 |

-1,775 |

15 |

8,0 |

9,35 |

- |

- |

16 |

11,8 |

- |

- |

- |

79

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

Оценки сезонной компоненты вычисляются как разность между фактическими уровнями ряда и центрированными скользящими средними.

|

|

|

|

Скользящее среднее |

|

|

|

|

|

|||||||

электроэнергии |

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Потребление |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|

|

|

|

|

|

|

|

Квартал |

|

|

|

|

|

|

|

|

II. Оценки сезонной компоненты используем для расчёта значений сезонной компоненты S. Для этого найдём средние за каждый квартал (по всем годам) оценки сезонной компоненты Si :

|

|

|

|

|

|

|

|

|

|

|

Таблица 2 |

№ квар- |

|

|

Год |

|

|

|

|

Показатели |

|||

тала, |

1 |

|

2 |

|

3 |

4 |

Среднее, |

|

Скорректированная |

||

i |

|

|

|

|

|

|

|

|

|

|

сезонная компо- |

|

|

|

|

|

|

Si |

|||||

|

|

|

|

|

|

|

|

|

|

|

нента, Si |

I |

- |

|

0,575 |

|

0,55 |

0,675 |

0,6000 |

|

0,5844 |

||

II |

- |

|

-2,075 |

|

-2,025 |

-1,775 |

-1,9583 |

|

-1,9740 |

||

III |

-1,275 |

|

-1,1 |

|

-1,475 |

- |

-1,2833 |

|

-1,2990 |

||

IV |

2,5375 |

|

2,7 |

|

2,875 |

- |

2,7042 |

|

2,6885 |

||

|

|

Сумма |

|

|

0,0625 |

|

0,0000 |

||||

|

Поправка, |

|

|

0,015625 |

|

|

|||||

Встолбце Среднее рассчитаны средние оценки (с помощью встроенной функции СРЗНАЧ в MS Excel) и их сумма (для этого используем Авто-

сумму).

Ваддитивной модели с сезонной компонентой обычно предполагается, что сумма значений сезонной компоненты по всем точкам (здесь – по четырем кварталам) должна быть равна нулю (условие взаимопогашаемости сезонных воздействий).

Для данной модели сумма средних оценок сезонной компоненты оказалась не равной нулю (0,0625). Поэтому каждую оценку уменьшим на величину поправки, равной одной четверти полученного значения:

0,0625 0,015625 . 4

80