Эконометрика Общие указания по выполнению лабораторных работ

1. Работа должна быть представлена в срок, указанный в учебном графике.

Задания работы составлены в десяти вариантах, выбор которых определяется начальной буквой фамилии студента

|

Начальная буква фамилии студента |

№ варианта контрольной работы |

|

А, Б, В |

первый |

|

Г, Д, Е |

второй |

|

Ж, 3, И |

третий |

|

К, Л |

четвертый |

|

М, Н, О |

пятый |

|

П, Р, С |

шестой |

|

Т, У |

седьмой |

|

Ф, X, Ц |

восьмой |

|

Ч, Ш, Щ |

девятый |

|

Э, Ю, Я |

десятый |

2. Оформление работы.

Лабораторные работы выполняются в тетради, страницы которой имеют поля для замечаний рецензента и сквозную нумерацию. Работу подписывают и ставят дату выполнения. Титульный лист работы должен содержать следующие сведения:

- фамилию, имя, отчество студента;

- номер группы, вариант;

- название дисциплины;

- дату выполнения работы.

3. Последовательность решения задач должна соответствовать заданию. Перед решением задачи необходимо переписать ее условие Таблицы оформляются в соответствии с правилами, принятыми в статистике, все расчеты производят с точностью до 0,00001.

Лабораторная работа № 1

В первой лабораторной работе рассматривается парная линейная регрессия:

![]() (1)

(1)

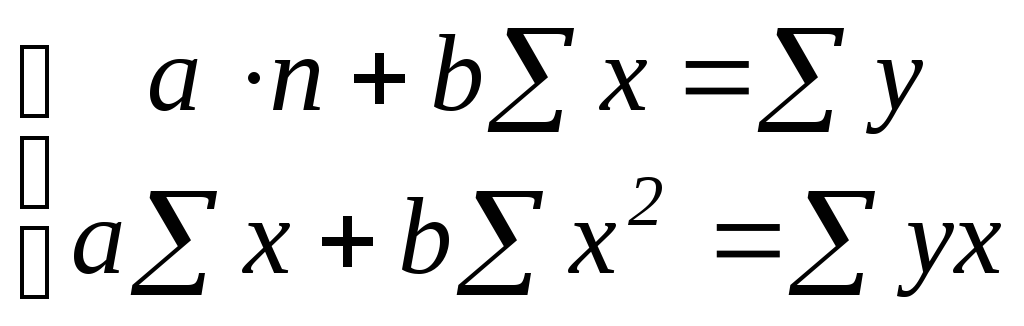

Построение уравнения регрессии сводится к оценке его параметров. Для оценки параметров регрессий, линейных по параметрам, используется метод наименьших квадратов (МНК). Для линейного уравнения строится следующая система уравнений относительно параметров а и b:

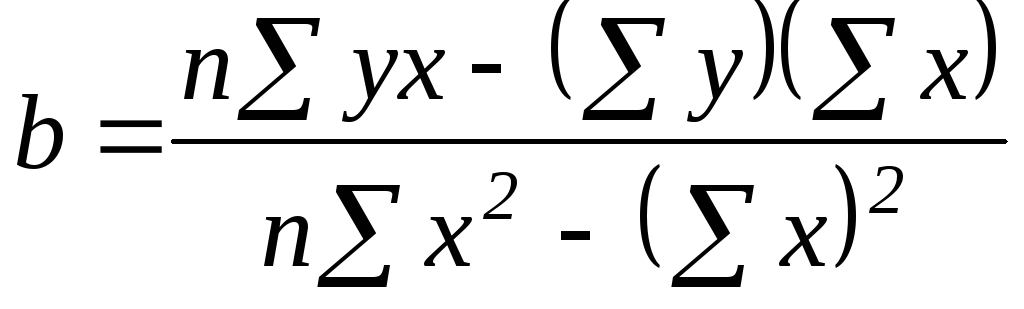

Его решение имеет вид:

![]()

или

или

![]() ,

,

![]() , (2)

, (2)

где

![]() - средние значения результативного

признака у и фактора х, 2х

– дисперсия фактора х,

п - объем выборки.

- средние значения результативного

признака у и фактора х, 2х

– дисперсия фактора х,

п - объем выборки.

Тесноту связи между переменными в линейной регрессии оценивает линейный коэффициент парной корреляции:

![]() ,

,

![]() (3)

(3)

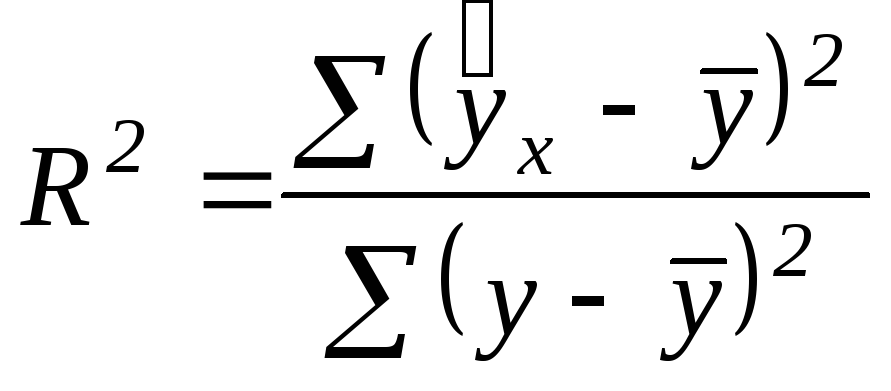

Коэффициент детерминации R2 определяется как квадрат показателя корреляции (линейного коэффициента) и имеет смысл доли факторного среднего квадратического отклонения (СКО) в общем СКО:

(4)

(4)

здесь

![]() - значение результативного признака,

рассчитанное по уравнению регрессии

при подстановке в него заданных значений

х.

- значение результативного признака,

рассчитанное по уравнению регрессии

при подстановке в него заданных значений

х.

R2

характеризует качество подгонки кривой

под измеренные значения у и изменяется

от 0 до 1. В пределе при R2=1

уравнение регрессии точно аппроксимирует

заданные значения, т.е. все точки на

графике точно ложатся на регрессионную

кривую, остаточное СКО равно нулю. Другое

предельное значение, R2=0,

означает, что уравнение регрессии ничего

не дает по сравнению с тривиальным

предсказанием

![]() ,

и остаточное СКО равно общему; при этом

факторное СКО равно нулю. Однако обычные

значения R2

находятся между нулем и единицей. Для

констатации хорошего качества подготовки

кривой нужно, чтобы значение R2

было не меньше 0,8. Ошибка аппроксимации

для каждого измеренного значения у

определяется как относительная

(выраженная в процентах) разность между

значением у и значением

,

и остаточное СКО равно общему; при этом

факторное СКО равно нулю. Однако обычные

значения R2

находятся между нулем и единицей. Для

констатации хорошего качества подготовки

кривой нужно, чтобы значение R2

было не меньше 0,8. Ошибка аппроксимации

для каждого измеренного значения у

определяется как относительная

(выраженная в процентах) разность между

значением у и значением

![]() ,

полученным по уравнению регрессии:

,

полученным по уравнению регрессии:

![]() (5)

(5)

Осреднение этой величины по всем измеренным значениям у дает среднюю ошибку аппроксимации:

![]() (6)

(6)

Таким

образом, эта величина характеризует

среднее отклонение расчетных значений

от фактических. Она должна составлять

не более 8

![]() 10%. Большее значение свидетельствует о

плохом качестве аппроксимации.

10%. Большее значение свидетельствует о

плохом качестве аппроксимации.

По уравнению регрессии можно определить значение коэффициента эластичности. Для линейного уравнения этот коэффициент рассчитывается следующим образом:

![]() (7)

(7)

Средний коэффициент эластичности получается при подстановке в формулу среднего значения фактора x.

Статистическая надежность уравнения регрессии в целом оценивается с помощью F- критерия Фишера:

![]() (8)

(8)

В числителе и в знаменателе этого выражения стоят значения СКО на одну степень свободы (т.е. дисперсии на одну степень свободы). Факторная дисперсия имеет одну степень свободы и не отличается от значения факторной СКО:

![]() (9)

(9)

Остаточная дисперсия имеет число степеней свободы, равное (n-2):

![]() (10)

(10)

При

анализе достоверности уравнения

регрессии в целом фактическое значение

F-критерия сравнивается с табличным,

которое берется при некотором уровне

значимости (например, 0,05) и двух степенях

свободы - числителя, равной 1, и знаменателя,

равной (n - 2):

![]() (см.

Таблица F-критерия Фишера)

(см.

Таблица F-критерия Фишера)

Далее

выдвигается нулевая гипотеза Но

том, что остаточная дисперсия равна

факторной, т.е.

![]() .

Это эквивалентно утверждению статистической

незначимости уравнения регрессии.

Альтернативная гипотеза Н1 говорит

о том, что факторная дисперсия превосходит

остаточную, что и означает обоснованность

предложенного уравнения и статистическую

значимость связи между у и х.

.

Это эквивалентно утверждению статистической

незначимости уравнения регрессии.

Альтернативная гипотеза Н1 говорит

о том, что факторная дисперсия превосходит

остаточную, что и означает обоснованность

предложенного уравнения и статистическую

значимость связи между у и х.

Если

![]() ,

Но не отвергается (т.е. принимается),

и уравнение регрессии считается

статистически незначимым. В противном

случае, т.е.

,

Но не отвергается (т.е. принимается),

и уравнение регрессии считается

статистически незначимым. В противном

случае, т.е.

![]() превышение факторной дисперсии над

остаточной считается неслучайным, и Но

отвергается. При этом принимается H1,

уравнение регрессии признается

статистически значимым.

превышение факторной дисперсии над

остаточной считается неслучайным, и Но

отвергается. При этом принимается H1,

уравнение регрессии признается

статистически значимым.

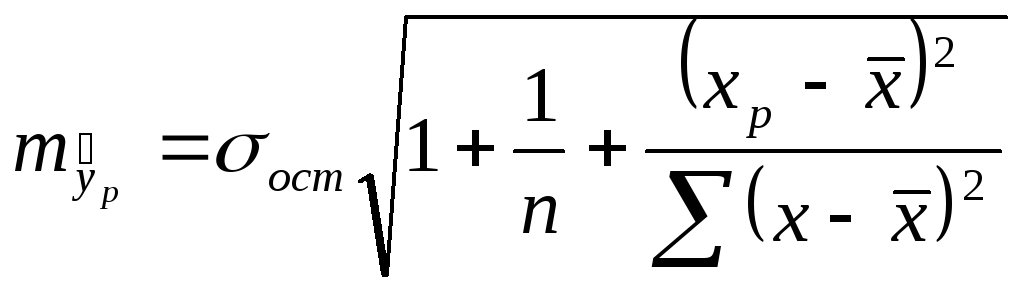

Прогнозное

значение результативного признака

![]() получается при подстановке в уравнение

регрессии прогнозного значения фактора

получается при подстановке в уравнение

регрессии прогнозного значения фактора

![]() .

Доверительный интервал прогноза

значения

.

Доверительный интервал прогноза

значения

![]() для вероятности

для вероятности

![]() определяется по выражению:

определяется по выражению:

![]() (11)

(11)

Значение

![]() определяется по таблице t-распределения

Стьюдента

определяется по таблице t-распределения

Стьюдента

![]() при уровне значимости

при уровне значимости

![]() и числе степеней свободы

и числе степеней свободы

![]() .

Стандартная ошибка прогноза определяется

по формуле:

.

Стандартная ошибка прогноза определяется

по формуле:

(12)

(12)

где

![]() (13)

(13)

Решение типового задания 1.

По семи территориям Уральского района за 1995г. известны значения двух признаков:

|

Район |

Расходы на покупку продовольственных товаров в общих расходах, % (у) |

Среднедневная заработная плата одного работающего, руб., (х) |

|

Удмуртская республика |

68,8 |

45,1 |

|

Свердловская обл |

61,2 |

59,0 |

|

Башкортостан |

59,9 |

57,2 |

|

Челябинская обл. |

56,7 |

61,8 |

|

Пермская обл. |

55,0 |

58,8 |

|

Курганская обл |

54,3 |

47,2 |

|

Оренбургская обл. |

49,3 |

55,2 |

-

Рассчитать параметры парной линейной регрессии.

-

Оценить тесноту связи с помощью показателей корреляции и детерминации.

-

Дать с помощью среднего коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

-

Оценить с помощью средней ошибки аппроксимации качество уравнений.

-

Оценить с помощью F-критерия Фишера статистическую надежность результатов регрессионного моделирования.

-

Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 5% от его среднего уровня. Определить доверительный интервал прогноза для уровня значимости

=0,05.

=0,05.