МОДУЛЬ 4. КРАТКОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА.

4.1. Подходыкуправлениюзатратами

Задача, связанная со снижением затрат, является актуальной для российских предприятий. Ее решение - один из способов увеличения прибыли, причем более эффективный, чем наращение продаж. Сокращение затрат всего на 5,9 % может принести такую же дополнительную прибыль, как и увеличение объема продаж на 33 %.

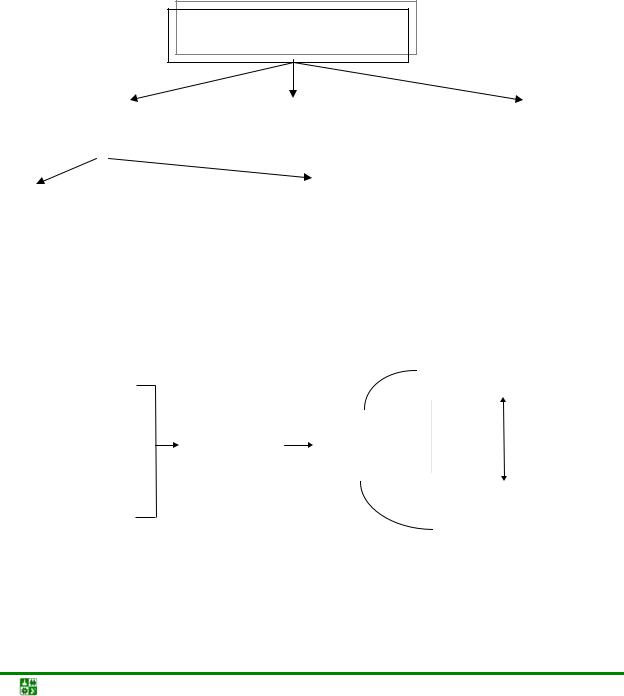

Классификация методов управления затратами в зависимости от срока появления эффекта приведена на рис. 4.1

.

МЕТОДЫ УПРАВЛЕНИЯ

ЗАТРАТАМИ

|

|

Эффект в краткосроч- |

|

|

|

|

Эффект в средне- |

|

|

|

Эффект в долгосроч- |

|

|

ный период |

|

|

|

|

срочный период |

|

|

|

ный период |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Минимизация затрат при |

|

|

|

|

Максимизация отдачи при |

|

|

|

|

|

|

фиксированной выручке |

|

|

|

|

фиксированном уровне затрат |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 4.1. Методы управления затратами:

1. Минимизация затрат при фиксированной выручке базируется на классификации затрат на прямые и косвенные. Алгоритм работы по этому методу представлен на рис. 4.2.

|

|

|

|

|

|

|

|

|

Как можно уменьшить |

|

||

|

|

|

|

|

|

|

|

влияние неблагоприятных |

|

|||

|

Составить |

|

|

|

|

|

|

|

|

|

факторов? |

|

|

диаграмму |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

издержек |

|

Выявить важ- |

|

|

|

Подробно изу- |

- |

|

|

||

|

|

|

ные и контро- |

|

|

|

чить каждую ста |

|

|

|||

|

|

|

лируемые из- |

|

|

|

тью расходов |

|

|

|

||

|

Составить |

|||||||||||

|

|

держки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

тренд по диа- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

грамме издер- |

|

|

|

|

|

|

|

|

Вкакие периоды време- |

||

|

жек |

|

|

|

|

|

|

|

|

ни и почему происходят |

||

|

|

|

|

|

|

|

|

|

|

|

резкие изменения? |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 4.2. Алгоритм метода минимизации затрат при фиксированной выручке

Финансовый менеджмент. Учеб. пособие |

-56- |

МОДУЛЬ 4. КРАТКОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА.

4.1. Подходы к управлению затратами

Пример

1.Следует определить удельный вес каждой статьи затрат (табл. 4.1):

-нельзя получить существенную экономию по статье издержек, составляющей 1 % от всех расходов предприятия;

-для получения 80 % эффекта достаточно проанализировать 20 % видов издержек - это известное правило 80/20.

|

|

Таблица 4.1 |

Структура затрат ОАО “КВАНТ” за квартал |

||

Статья затрат |

Тыс. руб. |

% |

Материалы |

1 354 |

41,3 |

Зарплата |

289 |

8,8 |

Электроэнергия (силовая) |

108 |

3,3 |

Накладные расходы |

1 324 |

40,4 |

Коммерческие расходы |

48 |

1,5 |

Социальная инфраструктура |

153 |

4,7 |

ВСЕГО |

3 276 |

100 |

2.Необходимо оценить темп изменения ее величины, чтобы заранее выявить издержки, которые могут стать значимыми в ближайшем будущем.

- Одновременно с учетом значимых издержек руководству следует сосредоточить внимание на тех из них, которые можно постепенно снизить, а также на тех, которые интенсивно растут и могут достичь высоких значений

вближайшее время.

3.Определить, поддается ли статья контролю (табл. 4.2):

- Значительная, но не контролируемая статья не дает практическую возможность для экономии.

Таблица 4.2 Управленческий анализ контролируемости статей затрат

Статья затрат |

Важные статьи |

Контролируемые статьи |

Материалы |

Х |

Х |

Зарплата |

|

Х |

Эл.энергия (силовая) |

|

|

Накладные расходы |

Х |

Х |

Коммерческие расходы |

|

|

Социальная инфраструктура |

Х |

|

Максимизация отдачи при фиксированном уровне затрат - базируется на разделении затрат на постоянные и переменные.

Переменные затраты - это затраты, зависящие от изменения объема производства, т.е. они увеличиваются или уменьшаются пропорционально увеличению или уменьшению объема производства (табл. 4.3).

Постоянные (фиксированные) затраты не изменяются в зависимости от изменения объема производства.

Финансовый менеджмент. Учеб. пособие |

-57- |

МОДУЛЬ 4. КРАТКОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА.

4.1. Подходы к управлению затратами

Таблица 4.3 Поведение постоянных и переменных издержек при изменении объема

производства (сбыта) в релевантном диапазоне

Объем производства |

Переменные издержки |

Постоянные издержки |

||

(сбыта) |

суммарные |

на единицу |

суммарные |

на единицу |

|

|

продукции |

|

продукции |

Растет |

Увеличиваются |

Неизменны |

Неизменны |

Уменьшаются |

Падает |

Уменьшаются |

Неизменны |

Неизменны |

Увеличивают- |

|

|

|

|

ся |

Даже при неизменности постоянных затрат предприятие может получить совершенно разный финансовый результат в зависимости от объема выпуска - от убытка при малом выпуске до прибыли.

Смешанные затраты состоят из постоянной и переменной частей, для их разделения существуют три основных метода дифференциации издержек:

-метод максимальной и минимальной точки;

-графический (статистический) метод;

-метод наименьших квадратов.

Данный подход опирается на операционный анализ, называемый также анализом «Издержки - Объем - Прибыль», отслеживает зависимость финансовых результатов бизнеса от издержек и объемов производства/сбыта (табл.4.4).

|

|

|

|

|

Таблица 4.4 |

|

|

Показатели операционного анализа |

|||

|

Показатели |

|

|

Экономическое содержание |

|

|

|

1 |

|

|

2 |

Валовая маржа = Выручка от реализации − |

|

Результат от реализации после |

|||

|

возмещения переменных за- |

||||

Переменные затраты |

|

|

|

||

|

|

|

трат, идет на покрытие посто- |

||

|

|

|

|

|

янных расходов и на формиро- |

|

|

|

|

|

вание прибыли |

Операционный леверидж = |

Валовая маржа |

|

Показывает, сколько процен- |

||

|

|

Прибыль |

|

тов изменения прибыли дает |

|

|

|

|

|

|

каждый процент изменения |

|

|

|

|

|

выручки |

Порог рентабельности = |

Постоянныезатраты |

|

Выручка от реализации, при |

||

(точкабезубыточности) |

1− удельный вес переменных |

|

которой предприятие не имеет |

||

|

убытков, но еще нет прибыли |

||||

|

|

затрат в цене товара |

|

|

|

Запас финансовой = Выручка от− |

Порог |

|

Снижение выручки от реали- |

||

прочности, руб. |

реализации |

рентабельности |

|

зации без серьезной угрозы |

|

|

для своего финансового поло- |

||||

|

|

|

|

|

|

|

|

|

|

|

жения |

Финансовый менеджмент. Учеб. пособие |

-58- |

МОДУЛЬ 4. КРАТКОСРОЧНАЯ ФИНАНСОВАЯ ПОЛИТИКА.

4.1. Подходы к управлению затратами

|

|

|

|

|

|

|

Продолжение табл. 4.4 |

|

|

|

1 |

|

|

|

2 |

|

|

|

Выручкаот− |

Порог |

|

Процент снижения выручки от |

|

Запас финансовой |

= |

реализации |

рентабельности |

*100% |

реализации без серьезной уг- |

||

розы для своего финансового |

|||||||

прочности,% |

|

|

выручка отреализации |

|

положения |

||

|

|

|

|

|

|

|

|

Коэффициент |

= |

|

Валовая маржа |

|

Доля валовой маржи в выруч- |

||

валовой маржи |

|

|

|

|

|

ке |

|

Выручка от реализации |

|

||||||

|

|

||||||

|

|

|

|||||

|

|

|

|

|

|

|

|

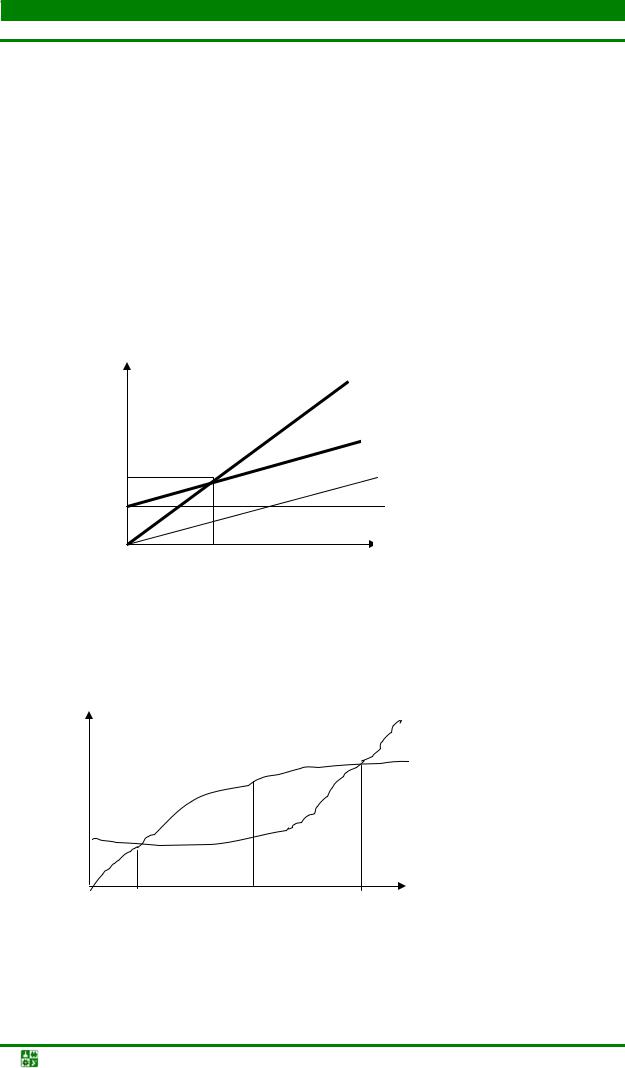

Поведение суммарных затрат и выручки от реализации на релевантном диапазоне и при выходе за его пределы отражено на рис. 4. 3. и рис.4.4.

Руб. |

|

Выручка |

Пороговая |

|

Суммарные затраты |

выручка |

|

|

|

|

Переменные |

|

|

Постоянные |

|

Пороговый объем реали- |

шт. |

|

|

|

|

зации |

|

Рис. 4.3. Определение порога рентабельности на релевантном диапазоне. |

||

руб.

Суммарные затраты

Выручка

Х1 |

Х2 |

Х3 Шт. |

Рис.4.4. Определение порога рентабельности при выходе из релевантного диапазона

Финансовый менеджмент. Учеб. пособие |

-59- |