Методика решения типовых задач

Задача 9.1. В первом квартале реализовано 5000 шт. изделий по цене 80 руб. за одно изделие, что покрыло расходы организации, но не дало прибыли. Удельные условно-переменные расходы – 60 руб. Во втором квартале произведено 6000 шт. изделий, в третьем квартале планируют увеличить валовую прибыль на 20 % по сравнению со вторым кварталом. Определить дополнительный объём реализовано продукции, для того чтобы увеличить валовую прибыль на 20 %.

Решение

1.Определим общие условно-постоянные расходы:

Sпост.= QI кв.(Ц– Sпер.1)= 5000(80–60)=100000 руб.

2.Определим валовую прибыль от реализации продукции во II квартале:

ПIIкв.=(Ц·QIIкв. – Sпер.1·QIIкв.) – Sпост. = 6000(80–60) – 100000 = 20000 руб.

3.Определим дополнительный прирост объёма продукции в III квартале:

![]()

Задача 9.2. Выручка от реализации – 520 тыс. руб.; затраты на производство – 460 тыс. руб.; прибыль от прочей реализации – 24 тыс. руб.; прибыль от внереализационных операций – 18 тыс. руб. Определить прибыль от реализации продукции, балансовую прибыль и рентабельность реализованной продукции.

Решение

1.Определим прибыль от реализации продукции:

Пр.п.= 520 – 460 = 60 тыс. руб.

2.Определим балансовую прибыль:

Пб = 60+24+18=102 тыс. руб.

3.Определим рентабельность реализованной продукции:

![]()

Задача 9.3. Объём реализации 1млн. шт. Выручка от продаж – 20 млн. руб. Себестоимость продукции – 15 руб. Как изменится величина валовой прибыли, если выручка от реализации и удельная себестоимость останутся прежними, а цена единицы продукции составит 25 руб.?

Решение

1.Определим (старую) цену изделия:

![]()

2.Определим валовую прибыль фирмы:

Пвал.=(20–15)1= 5 млн. руб.

3.Определим новый объём продукции:

![]() (0,8 млн. шт.)

(0,8 млн. шт.)

4.Определим новую величину валовой прибыли:

Пвал.(н)=(25–15)0,8 =8 млн. руб.

Величина валовой прибыли увеличилась на 3 млн. руб.

Задача 9.4. За отчётный год реализовано 1 млн. шт. продукции по цене 50 руб. за единицу с удельной себестоимостью – 45 руб. В плановом периоде планируют увеличить объём выпуска до 1,5 млн. шт. по цене 55 руб. с удельной себестоимостью 40 руб. Определить прибыль от реализации, рентабельность реализованной продукции в плановом и отчётном периодах, проанализировать, за счёт каких факторов изменилась прибыль в плановом периоде.

Решение

1.Определим величину прибыли в отчётном периоде:

Потч.=1(50–45) = 5 млн. руб.

2. Определим величину прибыли в плановом периоде:

Пплан.=1,5(55–40) = 22,5 млн. руб.

3.Определим величину прироста прибыли в плановом периоде:

ΔП=22,5–5=17,5 млн. руб.

4.Определим влияние факторов на увеличение прибыли:

а) изменение объёма работ (ΔПQ)

ΔПQ= Потч.1 (Qплан. – Qотч.)=(50–45)(1,5–1,0) = 2,5 млн. руб.

б) изменение цен на реализованную продукцию (ΔПц)

ΔПц=1,5(55–50) = 7,5 млн. руб.

в) изменение себестоимости продукции (ΔПs)

ΔПs= 1,5(45–40)= 7,5 млн. руб.

5.Определим сумму прибыли за счёт перечисленных факторов:

ΔП= 2,5 +7,5 +7,5 = 17,5 млн. руб.

6.Определим рентабельность отчётного периода:

![]()

7.Определим рентабельность планового периода:

![]()

Задача 9.5. Выручка от реализации отчётного года – 15 млрд. руб., себестоимость от реализации – 12 млрд. руб., в т.ч. зарплата с отчислениями на социальные нужды – 4,8 млрд. руб., материалы – 6 млрд. руб., условно-постоянные расходы в составе себестоимости – 50 %. В плановом периоде предусматривается за счёт организационно-технических мероприятий увеличить объём выпуска на 15 %, повысить выработку на 10 % и зарплату на 8 %, снизить нормы расхода на 5 %. Цены на материалы должны возрасти на 6 %. Определить себестоимость, прибыль, рентабельность, затраты на 1 рубль товарной продукции отчётного и планового года; за счёт каких факторов изменилась себестоимость в плановом году.

Решение

1.Определим долю зарплаты с отчислениями на социальные нужды в себестоимости продукции:

![]() (40 %).

(40 %).

2.Определим долю материальных ресурсов в себестоимости продукции:

![]() (50%).

(50%).

3.Определим затраты на 1 руб. товарной продукции в отчётном периоде:

![]()

4.Определим величину плановых затрат на выпуск товарной продукции, если бы в плановом периоде затраты на 1 руб. товарной продукции остались на уровне прошлого года:

Sплан.=15·(1+0,15)·0,8=13,8 млрд.руб.

5.Определим величину изменения себестоимости продукции за счёт:

а) за счёт роста производительности труда

,

,

б) за счёт изменения объёма производства

,

,

в) за счёт изменения норм и цен на материальные ресурсы

![]() .

.

6.Определим общую величину снижения себестоимости продукции:

ΔSобщ.= 0,8 + 6,5 – 0,35 = 6,95 %.

7.Определим плановую себестоимость с учётом всех факторов:

Sплан.(к.ф.)=13,8·(1–0,0695)=12,84 млрд.руб.

8. Определим затраты на 1 руб. товарной продукции в плановом периоде:

![]()

9.Определим прибыль отчётного периода:

Потч. = 15 – 12 = 3 млрд. руб.

10.Определим рентабельность отчётного периода:

![]()

11.Определим прибыль планового периода:

Пплан. = 15·1,15 – 13,8 = 3,45 млрд. руб.

12.Определим рентабельность планового периода:

![]()

13.Определим плановую прибыль с учётом корректирующих факторов:

Пплан.(к.ф.) = 15·1,15 – 13,8 = 3,45 млрд. руб.

14.Определим рентабельность планового периода:

![]()

Задача 9.6. Планируется обеспечить экономию материалов за счёт снижения норм расходов на 4 % и цен на материалы – на 5 %. Выручка от реализации – 360 млн. руб., себестоимость реализованной продукции – 300 млн. руб., в т.ч. затраты на материалы – 225 млн. руб. Определить изменение себестоимости, прибыли и рентабельности продукции в результате снижения норм и цен на сырьё.

Решение

1.Определим долю материальных ресурсов в себестоимости продукции:

![]() (75

%).

(75

%).

2.Определим изменение себестоимости за счёт изменения норм расходов и цен на материалы:

![]() .

.

3.Определим величину плановой себестоимости:

Sплан. = 300(1– 0,066) =280,2 млн. руб.

4.Определим величину прибыли:

П = 360 – 300 = 60 млн. руб.

5.Определим рентабельность реализованной продукции:

![]()

6.Определим величину прибыли с учётом корректирующих факторов:

П(к.ф.) = 360 – 280,2 = 79,8 млн. руб.

7.Определим рентабельность с учётом корректирующих факторов:

![]()

Задача 9.7. Определить рентабельность продукции на основе данных табл. 9.2.

Таблица 9.2

-

Показатель

Квартал года

I

II

III

Количество выпущенных изделий, шт.

1500

2000

1800

Цена одного изделия, руб.

60

60

60

Себестоимость одного изделия, руб.

50

52

48

Задачу можно решить двумя способами

Первый способ

Решение

1.Определим выпуск продукции по кварталам (тыс. руб.):

QIкв.=60·1500=90;

QIIкв.=60·2000=120;

QIIIкв.=60·1800=108.

2.Определим себестоимость продукции по кварталам (тыс. руб.):

SIкв.=50·1500=75;

SIIкв. = 52 · 2000 = 104;

SIIIкв. = 48 · 1800 = 86,4.

3.Определим прибыль от реализации продукции по кварталам (тыс. руб.):

ПIкв.=90−75=15;

ПIIкв.=120−104=16;

ПIIIкв.=108−86,4=21,6.

4.Определим рентабельность продукции по кварталам:

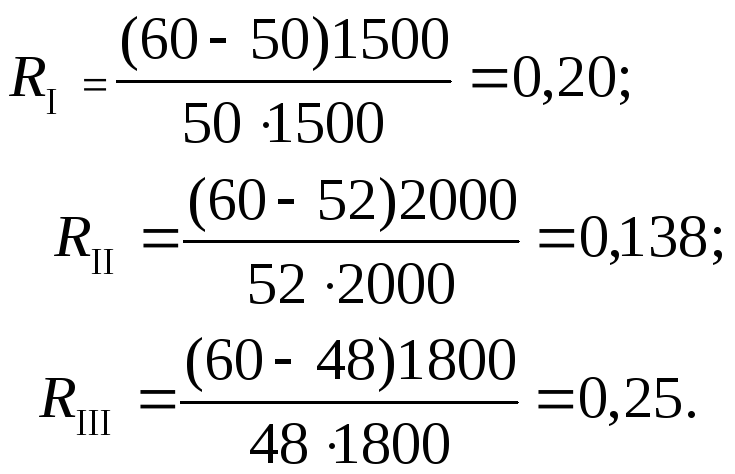

Второй способ

Определим рентабельность продукции по кварталам: