ОТВЕТЫ НА ЗАДАЧИ

.doc

1. Величина единовременных инвестиций составляет 5,0 млн.руб. Ожидается получение в конце каждого из трех лет следующих положительных денежных потоков: 3,0 млн.руб., 1,8 млн.руб., 1,75 млн.руб. Определите NPV проекта при ставке дисконтирования 12%.

NPV=CF/(1+r)n-I0

NPV=(3/(1,12)1+1,8/(1+0,12)2+1,75/(1+0,12)3)-5=0,36

ПРОЕКТ ВЫГОДНЫЙ

2. Цена продажи одного изделия 10 руб., удельные переменные затраты на производство составляют 8 руб./шт., условно-постоянные затраты составили 140 тыс. руб. Какое минимальное количество изделий необходимо продать, чтобы предприятие не имело убытков?

ТОЧКА БЕЗУБЫТОЧНОСТИ=ПОСТОЯННЫЕ ЗАТРАТЫ/(ЦЕНА ЗА ЕДЕНИЦУ-ПЕРЕМЕННЫЕ ЗАТРАТЫ)

ТБ= 140/(10-8)=70 ТЫС.ШТ.

3. Используя данные ОАО «Мастер», проведите анализ денежных потоков прямым методом и сделайте выводы.

4. Необходимо определить текущую стоимость облигации с оставшимся сроком до погашения 2 года, номинальной стоимостью 5000 руб., приносящей 6%-ный купонный доход при требуемом уровне доходности на указанный актив -10%.

PVОБЛ=Y/(1+r)n+M//(1+r)n

Y-годовые %выплаты

M-номинальная стоимость облигаций

0.06*5000=300-выплаты в конце года

5000+300=5300 – погаш. Ном. стоимость

PVобл=300:(1+0,1)1+5300:(1+0,1)2=4652,89 руб.

5. Рассчитайте и проведите анализ коэффициентов ликвидности за три года, используя данные приложения. Какой вывод Вы сделаете об уровне ликвидности предприятия?

Анализ ликвидности предприятия – анализ возможности для предприятия покрыть все его финансовые обязательства.

Коэффициент текущей ликвидности = Оборотные активы, без учета долгосрочной дебиторской задолженности / Краткосрочные обязательства

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Коэффициент быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

Коэффициент срочной ликвидности = (Оборотные активы - Запасы) / Краткосрочные обязательства

Показывает, какая часть краткосрочных обязательств компании может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Чем выше показатель, тем лучше платежеспособность предприятия. более 0,8

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет наиболее ликвидных активов (денежных средств и краткосрочных ценных бумаг).более 0,2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

6. Рассчитать EPS (доход на акцию), Р/Е (рентабельность собственного капитала) акции. Чистая прибыль компании составила 2 млн. рублей, выплачены дивиденды по привилегированным акциям – 1 млн. руб, количество обыкновенных акций – 500000 штук, цена одной акции -10 рублей.

EPS=ЧП-Дев/кол-во

EPS=(2-1)/500000=2

PE= рыночная цена на акцию/EPS

PE=10/2=5

7. Сумма по векселю равна 1000000 руб., срок действия векселя 30 дней, доходность - 14% годовых. Рассчитать доход по векселю.

Д=Ном.ст.*(срок:продолж.года)*диск.ставка

S=1 000 000*(30:360)*0,14=11666,67 руб.

8. Величина единовременных инвестиций составляет 4,8 млн.руб. Ожидается получить в конце каждого из трех последующих лет следующие положительные денежные потоки: 2,7 млн. руб., 1,9 млн.руб., 1,7 млн.руб. Определить NPV проекта при ставке дисконтирования 12%.

NPV=CF/(1+r)n-I0

NPV=(2,7/1,12)1+(1,9/1,12)2+(1,7/1,12)3-4,8=0,32млн.руб.

Проект выгодный

9. Общий рыночный риск, выраженный среднеквадратическим отклонением, равен 25%. Среднеквадратичекое отклонение портфеля 30%. Корреляция его с рынком составляет 0,6. Рассчитать бета-коэффициент портфеля.

Β=Pi коррек*δRi ср.откл. порт/δm риск=0,6*30/0,25=72%

10. Проект рассчитан на три года, объем инвестиций – 126 млн. руб. Чистый денежный поток: 1-й год 45 млн. руб., 2-й год 54 млн. руб., 3-й год 75 млн. руб. Определить чистую текущую стоимость проекта (NPV) и индекс рентабельности инвестиционного проекта (PI) при ставке дисконтирования 12%.

NPV=CF/(1+r)n-I0

NPV=(45/1,12)1+(54/1,12)2+(75/1,12)3-126=11млн.руб.

PI= CF/(1+r)n/I0 = =(45/1,12)1+(54/1,12)2+(75/1,12)3/126=1,086 можно принимать.

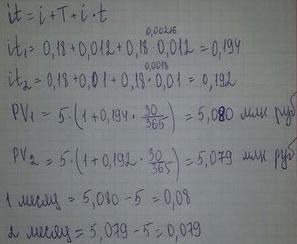

11. Предприятие положило на 2 месяца в банк на срочный вклад 5 млн. руб. под 18 % годовых. За это время инфляция составила в первый месяц 1,2 %, во второй – 1,0 %. Определите, какую сумму приобретет или потеряет организация?

12. Предприятие рассматривает два проекта. Данные по проектам представлены в таблице (тыс. руб.):

|

|

Первоначальные инвестиции |

Денежные потоки |

||

|

1 год |

2 год |

3 год |

||

|

Проект А |

100 |

30 |

50 |

80 |

|

Проект В |

100 |

45 |

57 |

60 |

Какой из представленных проектов является наиболее экономически привлекательным при ставке дисконтирования 20%?

Проект А

NPV=CF/(1+r)n-I0

NPV=(30/1,2)1+(50/1,2)2+(80/1,2)3-100=6тыс.руб.

PI=106/100=1,06

Проект В

NPV=(45/1,2)1+(57/1,2)2+(60/1,2)3-100=9,98тыс.руб.

PI=109,98/100=1,0998≈1,10

Проект Б.

13. Прибыль после выплаты налогов компании «Сфинкс» составила 25млн. рублей в год. Величина капитала, инвестированного в данную компанию, составляет 100 млн. рублей. Средневзвешенная стоимость инвестированного капитала находится на уровне 18%. Рассчитайте показатель EVA (экономическая добавленная стоимость компании).

EVA=NORAT-WACC*IC

EVA=25-(0,18*100)=7млн.руб.

14. Произведите расчет эффекта финансового рычага.

ЭФР=(1-НП)*(Rэк акт - %)*ЗК/СК=(1-0,2)*(0,316-0,125)*(35087,9/45879,5) =11,6%

15. Рассчитайте и проведите анализ коэффициентов финансовой устойчивости используя данные приложения. Какой вывод Вы сделаете об уровне финансовой устойчивости предприятия?

Коэффициенты финансовой устойчивости характеризуют соотношения между активами и обязательствами в целом, без учета их структуры.

Коэффициент автономии (независимости) = Собственный капитал / Активы

Нормативным общепринятым значением показателя больше 0,5 но не более 0,7. Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии).

Коэффициент финансовой зависимости = Обязательства / Активы

Коэффициент финансовой зависимости, характеризующий зависимость от внешних источников финансирования. Рекомендуемое значение данного коэффициента должно быть меньше 0,8. Оптимальным является коэффициент 0.5 (т.е. равное соотношение собственного и заемного капитала). При значении показателя меньше 0,8 говорит о том, что обязательства должны занимать менее 80% в структуре капитала.

Коэффициент соотношения заемного и собственного капитала = Заемный капитал / Собственный капитал

Рекомендуемое значение Кзс <0,7. Превышение данного значения сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Коэффициент маневренности собственных оборотных средств = Собственные оборотные средства / Собственный капитал

Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Рекомендуемое значение коэффициента 0,2 – 0,5.

Коэффициент обеспеченности собственными средствами = (Собственный капитал - Внеоборотные активы) / Оборотные активы

Согласно вышеуказанному распоряжению показатель используется как признак несостоятельности (банкротства) предприятия. Нормальное значение показателя обеспеченности собственными средствами должно составлять не менее 0,1. Коэффициент показывает достаточность у предприятия собственных средств, необходимых для финансирования текущей (операционной) деятельности, т.е. обеспечения финансовой устойчивости.

16. На основе представленных в условии данных определить эффект финансового рычага. Величина капитала компании – 3700 тыс. руб., сумма чистой прибыли – 970 тыс. руб. При формировании капитала компании предполагается использование 35% заемных средств. При этом ставка процента за пользование заемными средствами составляет 15%, ставка налога на прибыль 20%.

ЭФР=(1-НП)∙(Rэк.

акт. - %) ∙

![]() =(1

- 0.2)∙(

=(1

- 0.2)∙(![]() ∙100

– 15)∙

∙100

– 15)∙![]() =

3.87%

=

3.87%

17. Определить стандартное отклонение доходности ценных бумаг и определить бумагу с меньшим риском.

|

|

Ценная бумага А |

Ценная бумага Б |

||

|

Доход, руб. |

750 |

980 |

630 |

470 |

|

Вероятность, % |

40 |

60 |

50 |

50 |

1.M(X)=55000/100=550

2.Q(X)=√2750000-550=1658

|

x |

p |

px |

Px2 |

x |

p |

px |

Px2 |

|

750 |

40 |

30000 |

1200 |

630 |

50 |

31500 |

1575000 |

|

980 |

60 |

58800 |

3528 |

470 |

50 |

23500 |

1175000 |

|

1730 |

100 |

88800 |

4728 |

1100 |

100 |

55000 |

2750000 |

3.M(x)=88800/100=888

4.Q(x)=√4728000-888=2174

Вывод: по А доход М(Х)=больше и больше риск

18. В предыдущем периоде акционерное общество имело выручку в 1800 тыс.руб. Совокупные переменные затраты составили 1200 тыс.руб., а постоянные 320 тыс.руб. Предполагается рост выручки на 25%. Определите силу воздействия операционного рычага в предыдущем и предстоящем периодах.

1.Сила воздействия операционного рычага=(Выручка-Переменные)/прибыль

(1800-1200)/(1800-1200-320)=2,1-при изменении затрат на 1%, прибыль увеличится на 2,1%

2.Сила воздействия в предстоящем периоде=((1800*1,25)-(1200*1,2))/((1800*1,2-(1200*1,25)-320=1,7%- при изменении затрат на 1 % , прибыль увеличится на 1,7%.

Сила воздействия в предыдущем периоде боьше.

19. Предприятие рассматривает возможность выпуска различных видов продукции. Данные по продуктам представлены в таблице:

|

Показатели |

Вид продукции |

||

|

1 |

2 |

3 |

|

|

Объем выпуска |

1000 |

1000 |

1000 |

|

Цена за единицу |

780 |

300 |

520 |

|

Переменные затраты на ед. |

345 |

97 |

200 |

|

Постоянные затраты |

3900 |

3900 |

3900 |

Определить точку безубыточности и вклад на покрытие по каждому виду продукции. Сделайте выводы.

ТБ1=![]() ≈9

100-9=991 шт.

≈9

100-9=991 шт.

ТБ2=![]() ≈19

1000-19=981 шт.

≈19

1000-19=981 шт.

ТБ3=![]() ≈12

1000-12=988 шт.

≈12

1000-12=988 шт.

20. По предприятию имеются следующие данные, тыс. руб.:

|

Показатели |

2012 год |

2013 год |

|

Объем реализованной продукции |

1500 |

1800 |

|

Средние остатки всех оборотных средств |

300 |

300 |

Рассчитайте 1) коэффициент оборачиваемости оборотных средств, период оборачиваемости оборотных средств и коэффициент закрепления оборотных средств; 2) сумму средств, условно высвобожденных из оборота (дополнительно привлеченных) вследствие ускорения (замедления) оборачиваемости оборотных средств в 2013 году по сравнению с 2012 годом

Сформулируйте выводы об эффективности управления оборотными средствами на предприятии.

1.Kооб2012=1500/300=5

Kооб2013=1800/300=6

2.Кз2012=1/5=0,2

Кз2013=1/6=0,17

3.Длительность 1 оборота 2012=360/5=72дн.

Длительность 1 оборота 2013=360/6=60дн.

4.Сумма высвобожденных средств =(1500/360)*(72-60)=50 тыс.руб.

21. Необходимо оценить рентабельность предприятия, рассчитав основные коэффициенты рентабельности за три периода, используя данные Приложения. По результатам расчетов сделать вывод.

Коэффициент общей рентабельности

КОР = прибыль (убыток) до налогообложения / выручка х 100%

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%.

Коэффициент рентабельности производственных фондов:

КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности прямых затрат

Коэффициент рентабельности прямых затрат характеризуют эффективность затрат, т.е. какую прибыль получает компания с каждого рубля понесенных прямых затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

22. Необходимо оценить бизнес. Составлен оптимистический прогноз денежных потоков: 1 год - 44 млн. руб., 2 год 44 млн. руб., 3 год 48 млн.руб. Пессимистический прогноз: 1 год 34 млн. руб., 2 год 34 млн. руб., 3 год 46 млн. руб. Ставка по валютным депозитам Сбербанка РФ составляет 6% год. Бета-коэффициент аналогичных компаний составляет в среднем 1,2. Среднерыночная доходность 20%. Нефункционирующие активы можно реализовать за 3 млн. руб.

1.r=6%+(1,2(20-6))=22,8%-ставка дисконта

2.q=(48-44)/44=0,09-темп роста прибыли оптиместич.сценарий

3.Ст-ть оптим.=44/1,2281+44/1,2282+48/1,2283+(48(1+0/09)/(1,228-0,09)4)=122/13руб.

4.q=(46-34)/34=0,35-темп роста прибыли пессимист. Сценарий

5.Ст-ть пессим.=34/1.2281+34/1,2282+46/1,2283+(46/(1+0,35)/(1,228-0,35)4)=176,22руб.

6.средняя стоимость =(122,13-176,22)/2=152,175руб.

23. Оценить бизнес, если составлен прогноз денежных потоков:

Оптимистический сценарий: 1 год 234 млн.руб., 2 год 288 млн.руб., 3 год 299 млн.руб. Пессимистический сценарий: 1 год 204 млн.руб., 2 год 248 млн.руб., 3 год 269 млн.руб. Ставка дисконта составляет 13% год. Вероятность пессимистического сценария – 65%. Нефункционирующие активы можно реализовать за 12 млн. руб.

1.q=(228-234)/234=0,23-темп роста прибыли первый год оптемист.сценарий

2.q=(229-288)/228=0,038- темп роста прибыли первый год оптемист.сценарий

3.среднее значение q=(0,23+0,038)/2=0,13

Ст-ть оптим.=234/1,131+288/1,132+299/1,133+(299(1+0,13)/(1,13-1,13)4)=932,5руб.

4.q=(248-204)/204=0,21- темп роста прибыли пессимист.сценарий

q=(269-248)/248=0,08- темп роста прибыли пессимист.сценарий

среднее значение q=(0,21+0,08)/2=0,14

5.ст-сть пессим.=204/1,131+248/1,132+269/1,133+(269(1+0,14)/(1,13-0,14)4)=827руб.

6.стоимость =932,5*35%+827*65%=326,4+537,5=863,9руб.

24. Рассчитать средневзвешенную стоимость капитала, если:

Номинальная стоимость обыкновенных акций составляет 450 руб., их количество 10 000 штук; номинальная стоимость привилегированных акций составляет 120 руб., их количество 500 штук; кредит 20 млн. руб., ставка 14% годовых; дивиденды по обыкновенным акциям в текущем году составляют 20%; дивиденды по привилегированным акциям в текущем году составляют 15%.

-

450*10000=4500000

-

2.120*500=60000

-

20млн.+4,5млн.+60тыс.=24560000р.

-

4500000/24560000=0,18

-

60000/24560000=0,002

-

20000000/24560000=0,8

-

WACC=0,8*14*(1-20)+0,002*15+0,18*20=12,59

25. Для финансирования бизнеса необходимы 36 млн. руб. Найти средневзвешенную стоимость капитала, если существуют следующие источники финансирования, ставка налога на прибыль – 20%:

|

Источник |

Возможная сумма |

Цена |

|

Обыкновенный акционерный капитал |

10 млн. руб. |

25% год. |

|

Кредит (Банк Казани) |

16 млн. руб. |

12% год. |

|

Кредит (Сбербанк) |

19 млн. руб. |

15% год. |

1.10 млн/36млн=0,28*100=28

2.16/36*100=44

3.19/36*100=53

4.WACC=44*12*(1-20)+53*15*(1-20)+28*25=1065,4