6. Расчет себестоимости продукции

6.1. Общие положения.

Себестоимость продукции представляет собой выраженные в денежной форме текущие затраты предприятия на ее производство и реализацию.

Различают технологическую, цеховую, производственную и полную себестоимость продукции. Технологическая себестоимость – это сумма текущих затрат на осуществление техпроцесса изготовления продукции (за исключением затрат на покупные комплектующие изделия и полуфабрикаты, услуги сторонних организаций производственного характера и общепроизводственных (цеховых) расходов, которые наряду с технологической себестоимостью составляют цеховую себестоимость). Производственная себестоимость – это цеховая себестоимость вместе с общехозяйственными (общезаводскими) расходами. В расчетах экономической эффективности используется полная себестоимость продукции, т.е. производственная себестоимость и коммерческие (внепроизводственные) расходы.

6.2. Расчет затрат на материалы.

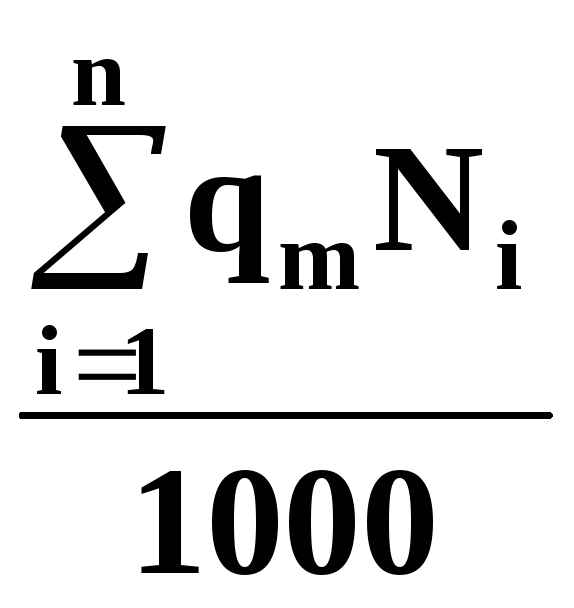

Затраты на основные материалы См (млн.руб.) рассчитываются с учетом стоимости возвратных отходов по формуле

См

=

![]() (qмi

· Цм

· Ктз

- qо

· Цо)

Ni, (6.2.1)

(qмi

· Цм

· Ктз

- qо

· Цо)

Ni, (6.2.1)

где n – число наименований изготавливаемых деталей, шт.;

qмi – норма расхода материала на i-ю деталь (кг/шт.);

Цм – оптовая цена материала (по заводским данным), руб/кг;

Ктз – коэффициент транспортно-заготовительных расходов, равный 1,05-1.08;

qо – количество реализуемого отхода материала, кг/шт.;

Цо – цена отходов, руб./кг, определяемая либо по цене исходного материала (если используются в качестве кондиционного материала), либо по цене лома.

См =1,7·27720·1.08·5501/1000000=2098.58.

6.3. Затраты на энергию на технологические цели.

К технологической энергии относится электроэнергия, расходуемая на нагрев заготовок.

Затраты на технологическую электроэнергию Стэ (руб.) рассчитываются по формуле

Стэ=

qэ ·

ц э

,

(6.3.1)

,

(6.3.1)

где qмi – норма расхода материала на i-ю деталь (кг/шт.);

qэ - норма расхода электроэнергии, используемой на нагрев заготовок, квт-час/т (мощность печи на время нагрева 1т заготовок);

цэ - цена 1 квт-час электроэнергии (по заводским данным), руб./квт-час.

Стэ=71·76.515·1.7·5501/1000=50802611.

6.4. Расчет фонда заработной платы и отчислений на социальные нужды.

Фонд оплаты труда состоит из фонда основной и дополнительной заработной платы производственных и вспомогательных рабочих, руководителей, специалистов и служащих.

Основная зарплата основных и вспомогательных рабочих-повременщиков Зрп (руб.) определяется по формуле

![]() (6.4.1)

(6.4.1)

где Кпдс – коэффициент премий и доплат рабочих-повременщиков (по заводским данным или 0,25–0,3 для работающих в нормальных условиях и 0,3–0,35 во вредных условиях труда);

Зri – средняя часовая тарифная ставка i-й группы рабочих-повременщиков, час (по заводским данным);

Fэф – эффективный годовой фонд рабочего времени вспомогательного рабочего, час (можно принять равным 1820 час.).

Заработная плата основных рабочих:

Зрп=(1+0.3) ·1430·14·1820=47367320.

Заработная плата вспомогательных рабочих:

Зрп=(1+0.25) ·1350·7·1820=21498750.

Дополнительная заработная плата принимается в процентах от основной по заводским данным или в размере 8–12 % для основных и 5–7 % для вспомогательных рабочих.

Фонд зарплаты руководителей, специалистов (РС) или служащих Зрсс определяется по формуле

![]() (6.4.2)

(6.4.2)

где Кд – коэффициент доплат (для всех категорий может быть принят равным 0,03 –0,05);

R – численность руководителей, специалистов или служащих, чел.;

Зм – среднемесячные оклады РС и служащих, руб.;

12 – число месяцев в году.

Зрс=(1+0.05) ·1·350000·12=5645000.

Зс=(1+0.05) ·1·200000·12=1940400.

Результаты расчетов фонда оплаты труда сводятся в таблицу 6.4.1.

Таблица 6.4.1.

Годовой фонд заработной платы работающих.

|

№ вари-анта тех-процесса |

Категории работающих |

Годовой фонд основной зарплаты, млн. руб. |

Годовой фонд дополнительной зарплаты, млн. руб. |

Итого, млн. руб. |

|

I |

Производственные рабочие Вспомогательные рабочие Руководители, специалисты Служащие |

56,713

25,364

8,064

1,940

|

4.537

1.775

0.968

0.097 |

61.250

27.139

9.032

2.037

|

|

Всего по I варианту |

92.081 |

7.377 |

99.459 | |

|

II |

Производственные рабочие Вспомогательные рабочие Руководители, специалисты Служащие |

47.367

21.499

5.645

1.940 |

3.736

1.554

0.677

0.097 |

51.103

23.053

6.322

2.037 |

|

|

Всего по II варианту |

76.451 |

6.064 |

82.515 |

Налоги и отчисления в бюджет и внебюджетные фонды (на социальные нужды) рассчитываются в процентах от фонда оплаты труда по следующим ставкам (по состоянию на 2002г.):

1. Отчисления в фонд социальной защиты населения – 35 %.

2. Отчисления в фонд занятости – 1 %.

3. Чрезвычайный налог – 4 %.

6.5. Определение общепроизводственных, общехозяйственных и коммерческих расходов.

Общепроизводственные (цеховые) расходы состоят из:

1)расходы на содержание и эксплуатацию оборудования;

2)расходов по организации, обслуживанию и управлению производством.

По каждому из этих видов расходов составляется смета затрат.

I. Расходы на содержание и эксплуатацию оборудования рассчитывается следующим образом.

1. Амортизация оборудования и транспортных средств определяется по формуле

![]() (6.5.1)

(6.5.1)

где Цбj – балансовая цена j-го оборудования, млн. руб.;

mпрj – количество j-го оборудования, шт.;

Нaj – норма амортизационных отчислений j-го вида оборудования или транспортных средств, % (принимается для нагревательного оборудования –10 %, прочего – исходя из нормативного срока его службы).

А=289.755·0.1+26.945·0.05+5.922·0.05=30.619.

2. Содержание оборудования включает стоимость смазочных обтирочных и других вспомогательных материалов, силовой электроэнергии и других видов и услуг сторонних организаций вспомогательных цехов.

Стоимость вспомогательных материалов принимается ориентировочно равной 1 % стоимости оборудования.

Затраты на силовую энергию состоят из стоимости потребляемой энергии Сэп (млн. руб.)

![]() (6.5.2)

(6.5.2)

где Wу – суммарная установленная мощность нагревательного и обрабатывающего оборудования, кВт;

Ц – годовая плата за установленную мощность руб. (по заводским данным);

Квр, КN, Кпс, η – коэффициенты соответственно: загрузки оборудования по времени (см. приложение 2); загрузки его по мощности (см. приложение 3); потерь электроэнергии в сети (1,03–1,05) и полезного действия (см. приложение 4);

Цэ – стоимость 1 кВт-ч. электроэнергии, руб. (по заводским данным).

Сэп=972.99·76.52·3975·0.9·0.9·1.03/(0.9·1000000)=274.33.

3. Основная и дополнительная заработная плата вспомогательных рабочих берется из таблицы 6.2.

4. Текущий ремонт оборудования, транспортных средств и ценного инструмента определяется в размере 5–7% (ценных инструментов – 10–20 %) от их балансовой стоимости.

5. Расходы на внутризаводское перемещение грузов (на содержание и эксплуатацию транспортных средств, горючее, смазочные и обтирочные материалы и т.п.) можно определить исходя из стоимости 1 часа их эксплуатации (по данным предприятия) или укрупнено в размере 40% от стоимости транспорта.

Таблица 6.5.1

Смета расходов на содержание и эксплуатацию оборудования

|

№ п/п |

Наименование статей |

Сумма, млн. руб. |

|

1. |

Амортизация оборудования и транспортных средств |

30.619 |

|

2. |

Содержание оборудования |

274.33 |

|

3. |

Основная и дополнительная зарплата вспомогательных рабочих |

23.053 |

|

4. |

Текущий ремонт оборудования, транспортных средств и ценного инструмента |

15.835 |

|

5. |

Внутризаводское перемещение грузов |

10.778 |

|

6. |

Всего, в том числе: |

354.615 |

|

6.1. |

Материальные затраты (пп.2, 4, 5, 6) |

300.943 |

|

6.2. |

Амортизационные отчисления (п.1) |

30.619 |

|

6.3. |

Расходы на оплату труда (п.3) |

23.053 |

При составлении калькуляций на 1 изделие расходы на содержание и эксплуатацию оборудования определяются в процентах к основной заработной плате производственных рабочих.

II. Расчет расходов по организации, обслуживанию и управлению производством осуществляются по статьям, приведенным в смете (таблица 6.5.2.)

1. Затраты на содержание аппарата управления участком (цехом) включают основную и дополнительную зарплату РС и служащих (из таблицы 6.4.1).

2. Амортизация зданий, сооружений и инвентаря определяется аналогично амортизации оборудования (формула 6.5.1) исходя из балансовой стоимости зданий и производственного инвентаря (таблица 6.5.1) и норм амортизационных отчислений (для зданий – 1,2–2%, для инвентаря – исходя из срока его службы – по данным предприятия).

3. Расходы на содержание зданий, сооружений и инвентаря (стоимость материалов, топлива, энергии, пара и воды на хозяйственные нужды) можно определить исходя из размера площади участка (цеха) в м2 и норматива этих расходов: 70 у.е./м2 – при работе в 2 смены.

4. Расходы на текущий ремонт зданий и сооружений принимается в размере 1,5–3 % от их стоимости, инвентаря – 10 %.

5. Расходы на испытания, опыты, исследования, рационализацию и изобретательство принимаются в размере 140 у.е. на 1 работающего.

6. Расходы по охране труда принимаются в размере 70–100 у.е. на 1 работающего.

7. Износ малоценного и быстроизнашиваемого инвентаря принимаются в размере 50–70 у.е. на 1 работающего.

8. Прочие расходы составляют 2–2,5% от всей суммы расходов (пп. 1–7 табл. 6.5.2.)

Результаты расчетов сводятся в таблицу 6.5.2.

Таблица 6.5.2.

Смета расходов по организации, обслуживанию и управлению производством

|

№ п/п |

Наименование статей |

Сумма, млн. руб. |

|

1. |

Содержание аппарата управления |

8.360 |

|

2. |

Амортизация зданий, сооружений и инвентаря |

1.354 |

|

3. |

Содержание зданий, сооружений и инвентаря |

1.658 |

|

4. |

Текущий ремонт зданий, сооружений и инвентаря |

1.760 |

|

5. |

Испытания, опыты и исследования, рационализация и изобретательство |

4.900 |

|

6. |

Охрана труда |

3.430 |

|

7. |

Износ малоценного и быстроизнашиваемого инвентаря |

2.237 |

|

8. |

Прочие расходы |

0.474 |

|

9. |

Всего, в том числе: |

24.172 |

|

9.1. |

Материальные затраты (пп. 3 – 8) |

14.459 |

|

9.2. |

Амортизационные отчисления (п.2) |

1.354 |

|

9.3. |

Расходы на оплату труда (п.1) |

8.360 |

Общехозяйственные (общезаводские) расходы принимаются в размере 70–80% от основной заработной платы производственных рабочих (в том числе материальные затраты – 65%, зарплата 15% и амортизация – 20%).

Коммерческие (внутризаводские) расходы составляют 3–5 % от производственной себестоимости.

Результаты расчетов калькуляционных статей текущих затрат (раздел 6) заносятся в таблицу 6.5.3.

Таблица 6.5.3.

Калькуляция полной себестоимости годового выпуска продукции

|

№ п/п |

Наименование калькуляционных статей |

Сумма затрат, млн. руб. |

Результат: экономия (-) перерасход (+) | |

|

Вариант 1 |

Вариант 2 | |||

|

1. |

Затраты на основные и вспомогательные материалы |

2536.803 |

2371.705 |

-165.098 |

|

2. |

Топливо и энергия на технологические цели |

286.244 |

274.33 |

-11.916 |

|

3. |

Основная заработная плата производственных рабочих |

56.713 |

47.367 |

-9.346 |

|

4. |

Налоги, отчисления в бюджет и внебюджетные фонды |

39.783 |

33.019 |

-6.764 |

|

5. |

Износ инструментов и приспособлений целевого назначения |

2.347 |

2.237 |

-0.111 |

|

7.

7.1 7.2 7.3 |

Общепроизводственные расходы (п.6 табл. 6.5.1 и п.9 6.5.2), в том числе: Материальные затраты Амортизационные отчисления Расходы на оплату труда |

473.546

319.696 32.364 34.817

|

379.478

315.399 31.973 32.107 |

-94.068

-4.297 -0.391 -2.710

|

|

8. |

Итого цеховая себестоимость (пп 1-7) |

3427.007 |

3131.643 |

-295.363 |

|

9.

9.1 9.2 9.3 |

Общехозяйственные расходы, в том числе: Материальные затраты Амортизационные отчисления Расходы на оплату труда |

45.370 24.491 9.074 6.806 |

37.364 24.287 7.473 5.605 |

-8.006 -0.204 -1.601 -1.201

|

|

10. |

Производственная себестоимость (пп 8,9) |

3472.377 |

3169.007 |

-303.370 |

|

11. |

Коммерческие расходы |

138.895 |

126.760 |

-12.135 |

|

12.

12.1 12.2 12.3 |

Полная себестоимость годового выпуска продукции (пп 10,11), в том числе: Материальные затраты Амортизационные отчисления Расходы на оплату труда |

3611.272

344.187 41.438 41.623 |

3295.767

339.686 39.446 37.712 |

-315.505

-4.501 -1.992 -3.911

|