3 Организация лизинговой деятельности в оао «Томгипротранс»

3.1 Организация работы бухгалтерии

Бухгалтерская служба — структурная единица организации, выполняющая функции сбора, обработки и группировки информации в форме сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета. Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т.д.

Бухгалтерская служба (бухгалтерия) представляет собой наиболее организованную часть информационного обеспечения управленческих решений. Это единственный источник поставки документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, хозяйственных процессах и результатах деятельности, долговых обязательствах, расчетах и претензиях.

Рациональность организации бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации.

Количественный состав бухгалтерии составляет 5 человек. Главный бухгалтер, 3 Старших бухгалтера, 1 бухгалтер,1 кассир. Обязанности разделены на всех сотрудников. Во главе бухгалтерии стоит Зам. Генерального директора по экономике, а над ним Генеральный директор.

Для работы бухгалтерия использует программу 1С. Часто обращаются к Консультант плюсу.

Аппарат бухгалтерии имеет непосредственное отношение ко всем цехам и отделам предприятия, получая от них те или иные данные, необходимые для осуществления учета.

Одним из направлением работы бухгалтерии является лизинг.

Лизинг – это долгосрочная аренда имущества с последующим правом выкупа,

Лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга;

Договор лизинга - договор, в соответствии с которым арендодатель (далее - лизингодатель) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование . Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущество осуществляется лизингодателем заплату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем;1

ОАО «Томгипротранс» сотрудничает с организацией ООО «Балтийский лизинг».

Филиал компании "Балтийский лизинг" в г. Томск был открыт 3 ноября 2007 года. На сегодняшний день филиал активно работает с предприятиями всех сфер экономики, предлагая различные варианты конкурентных лизинговых решений и находя индивидуальному подходу к партнёрам и клиентам.

.

3.2 Оформление документации по лизингу

Перед тем, как ОАО «Томгипротранс» может воспользоваться оборудованием (объектом лизинга) , составляются такие документы ,как договор и акт приема-передачи имущества в лизинг.

Договор состоит из 12 частей:

-

Предмет договора

-

Цена договора и порядок расчетов

-

Предоставление имущества

-

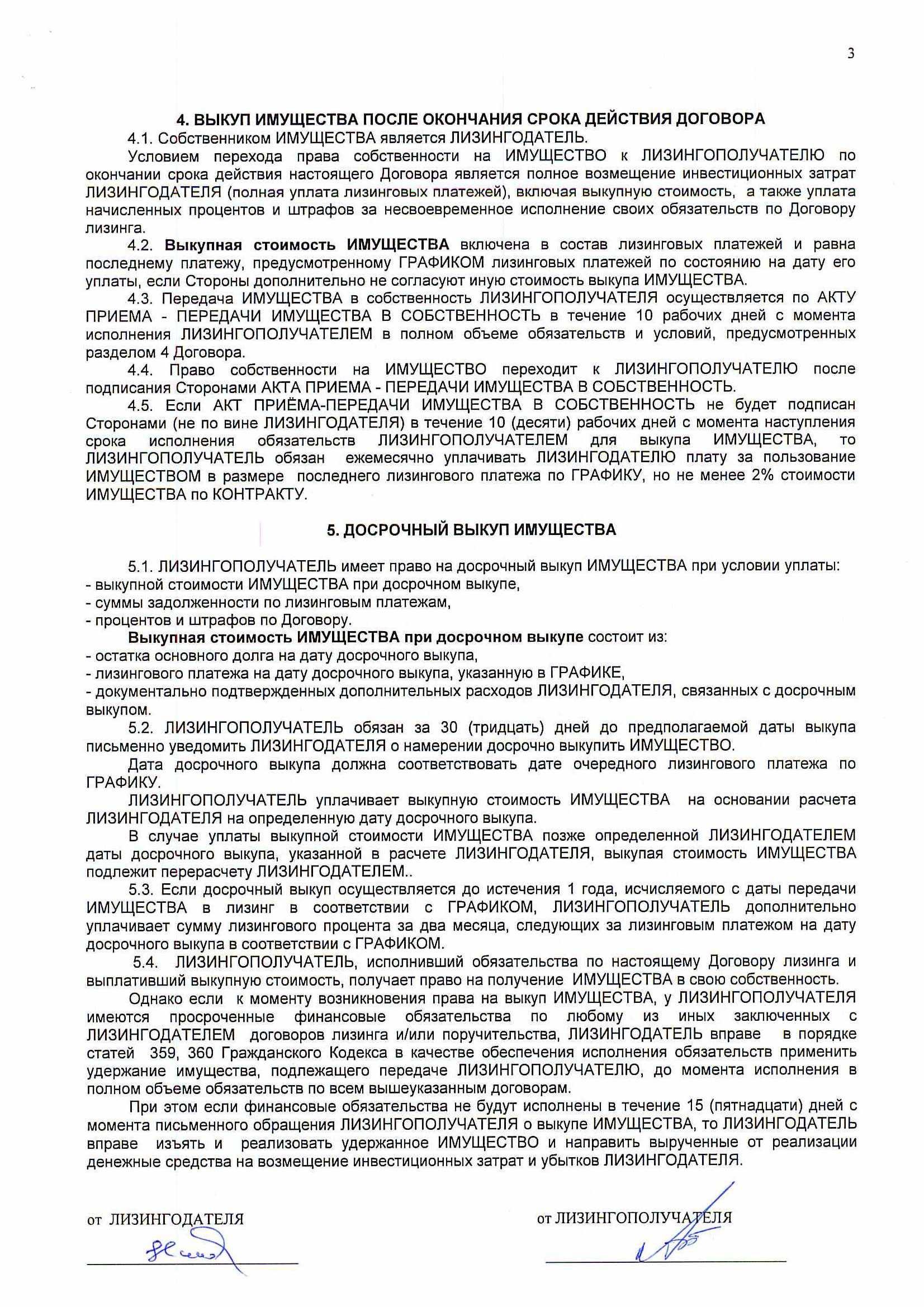

Выкуп имущества после окончания срока действия договора

-

Досрочный выкуп имущества

-

Риски, ответственность

-

Изъятие имущества

-

Контроль

-

Страхование

-

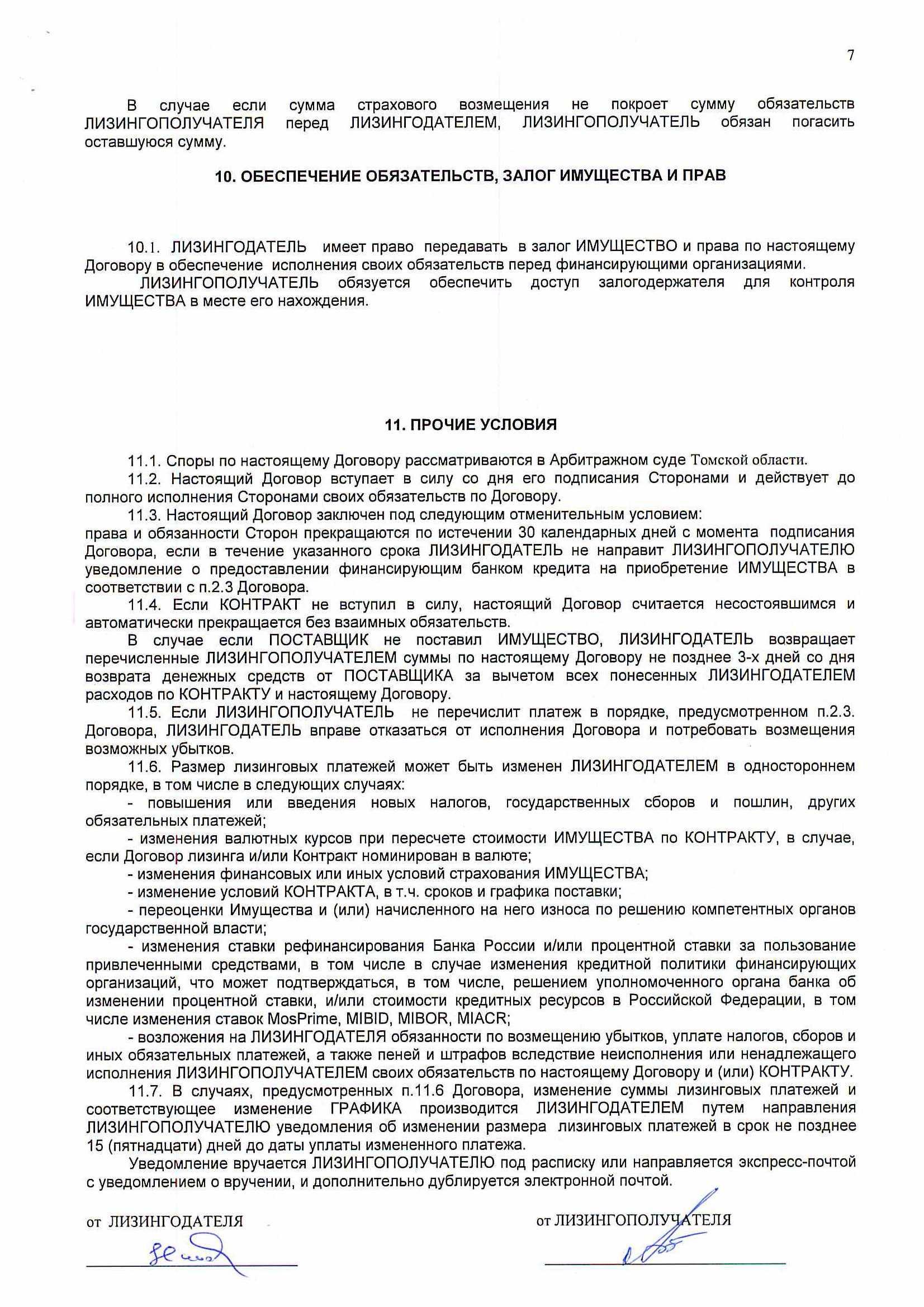

Обеспечение обязательств, залог имущества и прав

-

Прочие условия

-

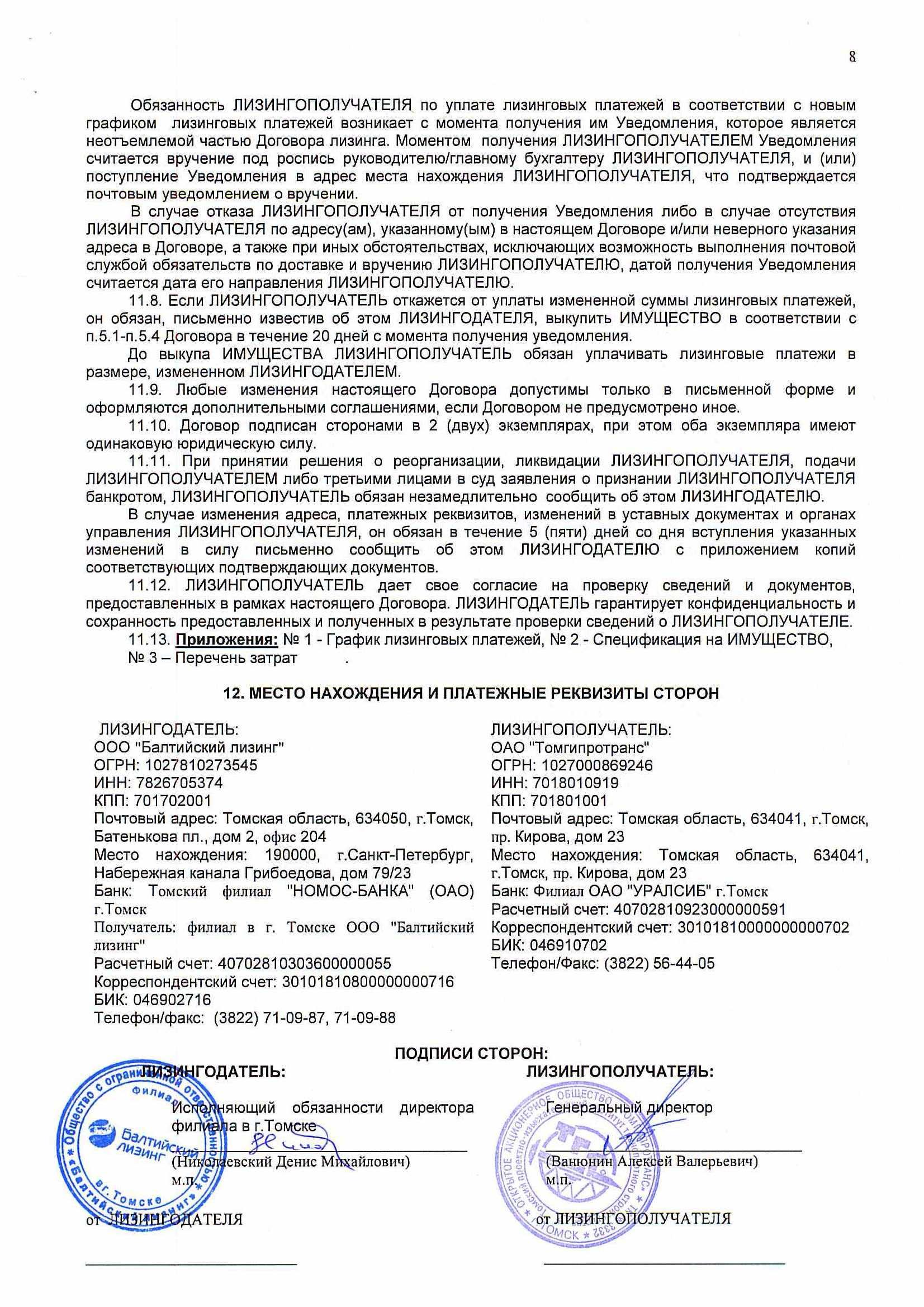

Место нахождения и платежные реквизиты сторон

В первом пункте «Предмет договора» указывается приобретаемое имущество, срок выплат, и что по окончании срока лизинга. Или досрочно, имущество предается в собственность лизингополучателя при выполнении им условий.

В пункте «Цена договора и порядок расчетов», прописывается сумма лизинговых платежей, составляется график платежей, определяется как будут осуществляются расчеты.

Третий пункт. Указываются снование для передачи имущества, указывается на чьем балансе учитывается имущество, и прописываются пункты для определения место нахождения имущества и изменения имущества.

В четвертой части договора «Выкуп имущества после окончания срока действия договора» прописываются условия для перехода права собственности на имущество к лизингополучателю.

В Пятой части «Досрочный выкуп имущества» говорится об условиях досрочного выкупа , из чего состоит выкупная стоимость, срок,.

Шестая часть «Риски, ответственность». Говорится об ответственность за имущество как со стороны лизингодателя, так и лизингополучателя, действия при нарушении какого либо пункта.

В седьмой части «Изъятие имущества» говорится о бесспорном внесудебном порядке изъять имущество из использования лизингополучателя и условия возвращения

Часть восьмая «Контроль» включает в себя Обязанности лизингополучателя пред лизингодателем, а также права лизингодателя.

Часть девятая «Страхование» включает в себя, кто осуществляет страхование имущества, в данном случает это лизингодатель, какие риски подлежат страхованию, наименовании страховой организации, срок страхования, кто является выгодоприобретателем на случай частичной и полной утраты,повреждения или гибели имущества. Действия лизингополучателя и лизингодалтеля при наступлении страхового случая.

В десятой части «Обеспечение обязательств, залог имущества и прав» указывается имеет ли право лизингодатель передавать в залог имущество.

В одиннадцатой части «Прочие условия» прописываются пункты, когда договор не имеет силы, при каких условиях возможны изменения лизинговых платежей, каким образом будут приходит уведомления, , действия при реорганизации, ликвидации лизингополучателя.

Двенадцатая часть «Место нахождения и платежные реквизиты сторон» включает в себя адреса и реквизиты сторон.

К договору прилагаются: График лизинговых платежей, спецификация на имущество, перечень затрат, заявление лизингополучателя на страхование имущества. Договор и прилагающиеся к нему документы подписываются обеими сторонами и ставится круглая печать организации.

При передачи техники лизингополучателю в пользование, составляется акт приема – передачи . В нем указывается имущество в развернутом виде, то есть расписано по частям. Дата и место передачи имущества. Говорится о принятии лизингополучателем прав и обязанностей в отношении продавца, связанные с приемкой, проверкой безупречного состояния переданного имущества, претензиям по качеству , комплектацией и гарантийным обслуживанием, рекламациями, отказываясь от предъявления рекламации и претензий непосредственно к лизингодателю.

После окончании всех расчетов по договору лизинга и выполнением лизингополучателя всех своих обязательств, лизингодатель передает имущество на основании акта приема-передачи и соглашения о передаче имущества. В акте указывается предаваемое имущество и прописывается отсутствие претензий друг к другу. В соглашении также указывается имущество, которое было предусмотрено в спецификации к договору, указывается дата передачи и выкупная стоимость имущества. После составления документов, ставятся подписи руководителей и круглые печати.

В бухгалтерском учете имущество находящееся в лизинге учитывается на забалансовом счете 001( арендованные основные средства). После передачи его в собственность оно снимается с учета на 001 и ставится на 01 (основные средства).

ЗАКЛЮЧЕНИЕ

По результатом финансового анализа можно сделать выводы, что в организации высокая зависимость от заемного капитала. Коэффициент быстрой (промежуточной) ликвидности не укладывается в нормативное значение; низкая рентабельность активов (1,2% за год); значительное падение прибыльности продаж (-10,5 процентных пункта от рентабельности за аналогичный период прошлого года равной 22,1%); отрицательное изменение собственного капитала относительно общего изменения активов организации; не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Следующие 5 показателей финансового положения организации имеют критические значения: значение коэффициента обеспеченности собственными оборотными средствами (-0,55) не соответствует нормативному, находясь в области критических значений; коэффициент текущей (общей) ликвидности значительно ниже нормативного значения;

коэффициент абсолютной ликвидности существенно ниже нормального значения; коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 13% (нормальное значение для данной отрасли: не менее 80%); критическое финансовое положение по величине собственных оборотных средств.

Среди показателей, положительно характеризующих результаты деятельности организации, можно выделить такие: за анализируемый период получена прибыль от продаж (91 089 тыс. руб.), но наблюдалась ее отрицательная динамика по сравнению с аналогичным периодом прошлого года (-41 298 тыс. руб.); чистая прибыль за последний год составила 11 098 тыс. руб.

Только один показатель имеет исключительно хорошее значение - чистые активы превышают уставный капитал, к тому же они увеличились за анализируемый период.

Также хотелось бы отметить, что в организации активно используется оборудование полученное в лизинг. У Томгипротранса заключено около 15 договоров лизинга.

Пройдя производственную практику я ознакомилась с финансово – хозяйственной деятельностью ОАО «Томгипротранс», а именно с организацией и работой в бухгалтерии с финансовыми документами, нормативно- правовыми документами, углубила знания о лизинге .

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

ПРИЛОЖЕНИЕ В

1 Консультант Плюс [Электронный ресурс]: федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 28.06.2013) "О финансовой аренде (лизинге)" (29 октября 1998 г.) // Консультант Плюс - справочная правовая система. — Версия Проф, - М., 2014