2 Основные направления деятельности оао «Томгипротранс»

-

Основные услуги оао «Томгипротранс»

. Основными видами деятельности Общества являются:

-

комплексные изыскания и проектирование железных и автомобильных дорог, мостов и других транспортных объектов, их конструкции и усиления;

-

комплексные изыскания и проектирование объектов жилищно-гражданского и промышленного строительства, объектов стройиндустрии;

-

разработка схем транспортного развития регионов, схем развития железных дорог, другой предплановой и предпроектной документации;

-

изыскание и проектирование месторождений строительных материалов;

-

инжиниринговые и информационные услуги;

-

проектирование разведочно-эксплуатационных скважин и воду;

-

выпуск товаров народного потребления;

-

коммерческая и посредническая деятельность;

-

участие в устранении аварий и катастроф на транспорте, стихийных экологических действий;

-

выполнение работ по мобилизационной подготовке и гражданской обороне;

-

соблюдение требований в работе с документами, составляющими государственную тайну;

-

проектирование зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом;

-

инженерные изыскания для строительства зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом;

-

строительство зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом;

-

геодезическая деятельность;

-

картографическая деятельность.

Проектно-изыскательные работы - это самый важный этап в строительстве объектов любого назначения. Инженерные изыскания имеют целью получение сведений о природных условиях строительства, которые должны служить важной частью исходных данных для составления проекта. Инженерные изыскания выполняются обычно специализированными организациями, имеющими соответствующие лицензии. В ряде случаев исполнителями могут быть отдельные структурные подразделения проектных организаций (изыскательские отделы), которые также должны иметь лицензии. Это особенно характерно для проектных организаций гидромелиоративного или гидротехнического профиля, которые чаще всего пользуются услугами собственных изыскательских отделов.

В зависимости от размеров и сложности проектируемых объектов, сложности инженерно-геологических условий изыскания выполняются одной или несколькими изыскательскими организациями. В последнем случае одна из организаций выполняет функцию генерального исполнителя, а остальные работают на правах субподряда (на основе договоров с генеральным исполнителем). В подавляющем большинстве случаев весь объем работ для конкретного строительства производится одной организацией.

Задачи изысканий, требования к результатам, исходные данные устанавливаются в техническом задании, которые выдает проектная организация, реже сам заказчик изыскателям.

По результатам изысканий составляется обоснование строительства, которое передается Заказчиком на государственную экспертизу. В случае получения положительного заключения государственной экспертизы и решения местного органа исполнительной власти начинается разработка проектной документации на строительство.

Проектные работы — это документация (чертежи и пояснительные записки к ним), на основе которой определяются объемы предстоящих строительных работ, их стоимость и трудоемкость.

В этой работе принимают участие специалисты различных направлений в области проектирования: технологи, архитекторы, конструкторы, электрики, связисты, теплотехники, специалисты по генеральному плану и транспорту, по отоплению, вентиляции и кондиционированию воздуха, водоснабжению и водоотведению, охране окружающей природной среды, специалисты по разработке проекта организации строительства (ПОС), сметчики.

Проектные работы подразделяются на несколько этапов: предпроектные предложения, проектная документация и рабочая документация.

Предпроектные предложения не являются обязательной стадией проектирования и разрабатываются по просьбе заказчика в том случае, когда он затрудняется определить объем предстоящего строительства: наличие основных и вспомогательных производств, размеры зданий и сооружений, потребность в сырье и энергоресурсах, габаритов территории застройки.

Эта работа, как правило, необходима заказчику для выбора земельного участка под строительство, рассмотрения возможности использования существующих зданий и сооружений и оценке своих финансовых возможностей для осуществления проекта.

Проектная документация разрабатывается в объеме требований Постановления Правительства РФ№87 от 16.02.2008 года (с изменениями и дополнениями) и необходима заказчику для прохождения государственной или негосударственной экспертизы и получения разрешения на строительство объекта.

Рабочая документация — подробные графические материалы (чертежи), по которым подрядная строительная организация осуществляет строительство и сдачу объекта в эксплуатацию.

Структура управления включает в себя все цели, распределенные между различными звеньями, связи, между которыми обеспечивает координацию отдельных действий. Структура отражает цели и задачи организации и меняется вместе с происходящими изменениями. Общая цель образует фундамент для разработки стратегии развития и устанавливает цели по функциональным подразделениям.

Общеорганизационные цели направлены на достижение финансовой устойчивости, обеспечение необходимого уровня рентабельности, завоевание тех или иных рынков. Специфические цели разрабатываются в каждом подразделении и определяют основное направление его деятельности в реализации им общих целей. Операционные цели ставятся перед отдельными сотрудниками. Оперативные цели ставятся перед подразделениями.

Управление предприятием осуществляется в соответствии с Уставом. Предприятие является юридическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью.

Управление предприятием осуществляется на базе организационной структуры. Организационная структура ОАО «Томгипротранс» по состоянию на 01.01.2014 г. приведена в приложении Б.

Структура предприятия и его подразделений была определена предприятием самостоятельно. Структура управления изменяется во времени в соответствии с динамикой масштабов и содержания функций управления.

Организационная структура – это состав и соподчиненность взаимосвязанных звеньев в управлении, которые включают аппарат управления и различные подразделения.

В практической деятельности организационная структура рассматривается как совокупность звеньев (органов, подразделений, исполнителей), находящихся во взаимосвязи и соподчиненности, наделенных определенными правами, ответственностью и выполняющих определенные функции управления.

ГИП совместно с авторами разделов проекта, главными специалистами производственных и технического отделов проводит анализ полноты и качества исходной документации для проектирования:

-

наличие заданий на проектирование и производство инженерных изысканий;

-

наличие градостроительного плана, заключений, выданных по результатам обследования зданий и сооружений, материалов инвентаризации, оценочных актов и решений органов местной администрации о сносе и характере компенсации за сносимые здания и сооружения и другой документации в соответствии с Постановлением Правительства РФ от 16.02.2008 г. № 87 [54];

-

наличие технических условий на подключение объекта к инженерным сетям и коммуникациям;

-

наличие сведений о состоянии существующих инженерных сетей;

-

наличие экологической характеристики района строительства;

-

наличие исходных данных для составления сметной документации;

-

проводится оценка месторасположения площадки (трассы) строительства, проверяется срок действия акта выбора земельного участка и другой разрешительной документации.

Состав и содержание проектно – сметной документации должны отвечать требованиям нормативных документов, заданиям заказчиков, государственным стандартам СПДС и другим законодательным документам.

В процессе разработки проектно – сметной документации ГИП, авторы разделов должны проверять принимаемые технические решения на их соответствие указанным в задании критериям и параметрам:

-

функциональная пригодность проектируемого объекта в предполагаемых условиях эксплуатации;

-

устойчивость, безопасность, экологичность;

-

соответствие нормативным требованиям;

-

соответствие требованиям заказчика и обоснованность этих требований нормативно установленным;

-

возможность, целесообразность и эффективность использования типовой проектной документации.

Проектно – сметная документация перед представлением ее на подпись руководству института подлежит верификации квалифицированным персоналом. Целью верификации является предотвращение выпуска несоответствующей и некачественной продукции.

Результаты проведения верификации проектно – сметной документации, в том числе разработанной субподрядной проектной организацией, оформляются в соответствии с ДП-02 «Управление записями» [55].

При наличии отступлений от технического задания и требований действующих нормативных документов ГИП готовит заключение по проектно-сметной документации, отражая в нем выявленные отступления и рекомендации по изменению (корректировке) проекта.

Доработанный субподрядчиком проект проходит вторично входной контроль.

Прошедшая входной контроль документация передаётся ГИПом на хранение в группу НТИ технического отдела и отправляется заказчику.

Подробно работа с субподрядными организациями описана в СТО-ОР-24 «Управление договором» [56].

Контроль качества проектно – сметной документации является составной частью производственного процесса и осуществляется как в предпроектный период, так и в процессе выполнения проектных работ техническими руководителями проектирования: авторами разделов проекта, главными специалистами производственных отделов, главными инженерами проектов, специалистами технического отдела и руководством института.

Состав назначенных должностных лиц, подписи которых являются обязательными при оформлении проектной и рабочей документации, определен СТО-ОР-15 «Подписи» [57].

Процедура экспертизы проектной документации установлена Постановлением Правительства РФ от 5 марта 2007 г. № 145 «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий» [58].

Экспертное заключение в электронном виде передается ГИПом в технический отдел, начальник которого размещает его на сервере института.

В проектной организации цепочка производственных процессов может быть представлена лишь одним процессом - управлять проектом. Этот процесс можно описать общим алгоритмом действий, но планирование, обеспечение, распределение ответственностей, контроль и анализ данного процесса осуществляется индивидуально для каждого конкретного проекта.

В производственные подразделения ОАО «Томгипротранс» входят:

-

Отдел изысканий и проектирования дорог — укомплектован штатом высокопрофессиональных специалистов по проектированию автомобильных и железных дорог, железнодорожных станций. Изыскательские подразделения отдела оснащены современной геодезической техникой: электронными тахеометрами, нивелирами зарубежных фирм, персональными компьютерами. Программное обеспечение позволяет создавать цифровые модели местности непосредственно в полевых условиях.

-

Отдел инженерной геологии — имеет в своем распоряжение буровое, геофизическое и лабораторное оборудование, позволяющее выполнять геологические работы в любом регионе.

-

Архитектурно-строительный отдел — занимается проектированием производственных, служебно-технических, жилых и общественных зданий, в том числе, в сложных инженерно-геологических и климатических условиях. Проектированием внутренних и наружных инженерных сетей и оборудования. Техническое обследование и проектирование капитального ремонта и реконструкции зданий. Включает в себя группы: архитектурно-строительную, генплана, теплоснабжения, водопровода и канализации.

-

Отдел мостов — занимается проектированием больших и малых мостов и искусственных сооружений. В состав отдела входит группа гидрологов, выполняющих инженерно-гидрометеорологические изыскания.

-

Электротехнический отдел — выполняет работы по электрификации железных дорог, весь комплекс работ по городскому электротранспорту, КИП и автоматика, проектирование ВЛ-110кВ и подстанций 10-220кВ. Включает в себя группы: контактной сети, тяговых подстанций, электроснабжения.

Подразделения вспомогательного производства состоят из следующих отделов:

-

Технический отдел — обеспечивают производственные отделы научно-технической информацией, программными продуктами и персональными компьютерами.

-

Планово-производственный отдел — организация и контроль по исполнению договорных обязательств и формирование портфеля заказов.

-

Отдел механизации изыскательских работ — имеет в своем составе служебно-технические здания, гаражные боксы, складские помещения, мастерские для текущего ремонта буровой и транспортной техники. Имеется свой подъездной железнодорожный путь.

-

Отдел выпуска проектов — оснащен современными персональными компьютерами, сканерами, графопостроителями, позволяющими выпускать чертежи формата до А1, а также множительной и переплетной техникой.

-

Служба автоматизации проектных работ — обеспечение штатной работы парка компьютерной техники, сети и программного обеспечения .

2.2 Анализ финансового положения

Анализ финансового положения и эффективности деятельности Открытое акционерное общество "Томский Проектно-изыскательский институт транспортного строительства "Томгипротранс" выполнен за период с 01.01.2013 по 31.12.2013 г. Качественная оценка значений финансовых показателей организации проведена с учетом отраслевых особенностей деятельности организации (отрасль -"Операции с недвижимым имуществом; Аренда, бытовой прокат; Прочие услуги", классы по ОКВЭД-70,71,74).

Таблица 1- Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. (гр.З-гр.2) |

± % ((гр.З-гр.2) : гр.2) |

||||

|

31.12.2012 |

31.12.2013 |

на начало анализируемого периода (31.12.2012) |

на конец анализируемого периода (31.12.2013) |

||||

|

Актив |

|

||||||

|

1. Внеоборотные активы в том числе: |

277 499 |

515 157 |

39,4 |

44,1 |

+237 658 |

+85,6 |

|

|

основные средства |

7 863 |

12 347 |

1,1 |

1,1 |

+4 484 |

+57 |

|

|

нематериальные активы |

- |

- |

- |

- |

- |

- |

|

|

2. Оборотные, всего в том числе: |

426 640 |

654 175 |

60,6 |

55,9 |

+227 535 |

+53,3 |

|

|

запасы |

53 056 |

47 939 |

7,5 |

4,1 |

-5 117 |

-9,6 |

|

|

дебиторская задолженность |

322 511 |

603 305 |

45,8 |

51,6 |

+280 794 |

+87,1 |

|

|

денежные средства и краткосрочные финансовые вложения |

51 065 |

2 879 |

7,3 |

0,2 |

-48 186 |

-94,4 |

|

|

Пассив |

|

||||||

|

1. Собственный капитал |

150 112 |

156 272 |

21,3 |

13,4 |

+6 160 |

+4,1 |

|

|

2. Долгосрочные обязательства, всего в том числе: |

77 |

84 |

<0,1 |

<0,1 |

+7 |

+9,1 |

|

|

заемные средства |

- |

- |

- |

- |

- |

- |

|

|

3. Краткосрочные обязательства, всего в том числе: |

553 950 |

1 012 976 |

|

86,6 |

+459 026 |

+82,9 |

|

|

заемные средства |

106 988 |

349 207 |

15,2 |

29,9 |

+242 219 |

+3,3 раза |

|

|

Валюта баланса |

704 139 |

1 169 332 |

100 |

100 |

+465 193 |

+66,1 |

|

Активы по состоянию на 31.12.2013 характеризуются следующим соотношением: 44,1% внеоборотных активов и 55,9% текущих. Активы организации за весь период увеличились на 465 193 тыс. руб. (на 66,1%). Учитывая значительный рост активов, необходимо отметить, что собственный капитал увеличился в меньшей степени - на 4,1%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным пок.ем.

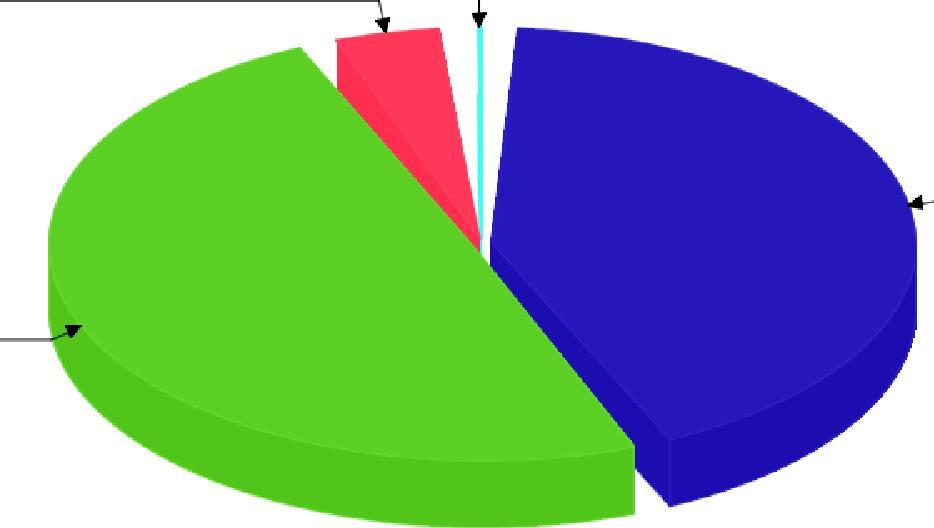

Структура активов организации в разрезе основных групп представлена ниже на рисунке 1:

.

Дебиторская задолж. (51,6%)

-Внеоборот.активы (44,1%)

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

Рисунок 1 - Структура активов организации на 31 декабря 2013 г

дебиторская задолженность - 280 794 тыс. руб. (53,1 %)

-

долгосрочные финансовые вложения -243 241 тыс. руб. (46%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

-

краткосрочные заемные средства - 242 219 тыс. руб. (51,9%)

-

кредиторская задолженность-218 059 тыс. руб. (46,7%)

Оценка стоимости чистых активов организации

Таблица 2 – Расчет стоимости чистых активов

|

Показатель |

Значение показателя |

Изменение |

|||||

|

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. (гр.З-гр.2) |

± %, ((гр.З-гр.2) : гр.2) |

|||

|

|

31.12.2012 |

31.12.2013 |

на начало анализируемого периода (31.12.2012) |

на конец анализируемого периода (31.12.2013) |

|

|

|

|

1. Чистые активы |

150 112 |

156 272 |

21,3 |

13,4 |

+6 160 |

+4,1 |

|

|

2. Уставный капитал |

10 |

10 |

<0,1 |

<0,1 |

- |

- |

|

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

150 102 |

156 262 |

21,3 |

13,4 |

+6 160 |

+4,1 |

|

Чистые активы организации на последний день анализируемого периода намного (в 15 627,2 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того необходимо отметить увеличение чистых активов на 4,1% за период 01.01-31.12.2013. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку

Анализ финансовой устойчивости организации

Таблица 3 – основные показатели финансовой устойчивости

|

Показатель |

Значение показателя |

Изменение показателя(гр.З- гр.2) |

Описание показателя и его нормативное значение |

|||

|

|

31.12.2012 |

31.12.2013 |

|

|

||

|

1. Коэффициент автономии |

0,21 |

0,13 |

-0,08 |

Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: не менее 0,5 (оптимальное 0,6-0,75). |

||

|

2. Коэффициент финансового левериджа |

3,69 |

6,48 |

+2,79 |

Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 1 и менее (оптимальное 0,33-0,67). |

||

|

3. Коэффициент обеспеченности собственными оборотными средствами |

-0,3 |

-0,55 |

-0,25 |

Отношение собственных оборотных средств к оборотным активам. Нормальное значение: 0,1 и более. |

||

|

4. Индекс постоянного актива |

1,85 |

3,3 |

+1,45 |

Отношение стоимости внеоборотных активов к величине собственного капитала организации. |

||

|

5. Коэффициент покрытия инвестиций |

0,21 |

0,13 |

-0,08 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: 0,8 и более. |

||

|

6. Коэффициент маневренности собственного капитала |

-0,85 |

-2,3 |

-1,45 |

Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение: 0,05 и более. |

||

|

7. Коэффициент мобильности имущества |

0,61 |

0,56 |

-0,05 |

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

||

|

8. Коэффициент мобильности оборотных средств |

0,12 |

<0,01 |

-0,12 |

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

||

|

9. Коэффициент обеспеченности запасов |

-2,4 |

-7,49 |

-5,09 |

Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: 0,5 и более. |

||

|

10. Коэффициент краткосрочной задолженности |

1 |

1 |

- |

Отношение краткосрочной задолженности к общей сумме задолженности. |

||

Коэффициент автономии организации на 31.12.2013 составил 0,13. Полученное значение свидетельствует о ее значительной зависимости от кредиторов по причине недостатка собственного капитала. За рассматриваемый период наблюдалось существенное уменьшение коэффициента автономии - на 0,08.

Наглядно структура капитала организации представлена ниже на диаграмме: При этом необходимо отметить, что долгосрочные обязательства не нашли отражение на рисунке 2 ввиду их незначительной доли (менее 0,1%).

- Собственный капитал (13,4%)

Рисунок 2 - Структура капитала организации на 31 декабря 2013 г.

На 31.12.2013 коэффициент обеспеченности собственными оборотными средствами составил -0,55. За 2013 год наблюдалось стремительное уменьшение коэффициента обеспеченности собственными оборотными средствами -на 0,25. На последний день анализируемого периода (31.12.2013) значение коэффициента можно охарактеризовать как явно не соответствующее норме.

Коэффициент покрытия инвестиций за последний год уменьшился на 0,08 и составил 0,13. Значение коэффициента на 31 декабря 2013 г. значительно ниже нормативного значения.

На 31 декабря 2013 г. коэффициент обеспеченности материальных запасов составил -7,49. За рассматриваемый период имело место стремительное снижение коэффициента обеспеченности материальных запасов - на 5,09. На последний день анализируемого периода коэффициент обеспеченности материальных запасов имеет критическое значение.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности организации значительно превосходит величину долгосрочной задолженности (100% и <0,1% соответственно). При этом за последний год доля долгосрочной задолженности фактически не изменилась.

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток)* |

|||

|

на начало анализируемого периода (31.12.2012) |

на конец анализируемого периода (31.12.2013) |

31.12.2012 |

31.12.2013 |

||

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-127 387 |

-358 885 |

-180 443 |

-406 824 |

|

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу) |

-127 310 |

-358 801 |

-180 366 |

-406 740 |

|

|

СОСЗ (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

-20 322 |

-9 594 |

-73 378 |

-57 533 |

|

Таблица 4 – Показатели собственных оборотных средств

•Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.Поскольку по состоянию на 31.12.2013 наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Более того два из трех показателей покрытия собственными оборотными средствами запасов за рассматриваемый период ухудшили свои значения

Анализ ликвидности

Таблица 5 - Расчет коэффициентов ликвидности

|

Показатель ликвидности |

Значение показателя |

Изменение юказателя(гр. - гр.2) |

Расчет, рекомендованное значение |

|

|

31.12.2012 |

31.12.2013 |

|||

|

1. Коэффициент текущей (общей) ликвидности |

0,77 |

0,65 |

-0,12 |

Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

0,67 |

0,6 |

-0,07 |

Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. |

|

3. Коэффициент абсолютной ликвидности |

0,09 |

<0,01 |

-0,09 |

Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2 и более. |

На 31.12.2013 коэффициент текущей (общей) ликвидности не укладывается в норму (0,65 против нормативного значения 2). При этом нужно обратить внимание на имевшее место за 2013 г. негативное изменение - коэффициент текущей ликвидности снизился на -0,12.

Для коэффициента быстрой ликвидности нормативным значением является 1. В данном случае его значение составило 0,6. Это свидетельствует о недостатке ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности.

Ниже нормы, как и два другие, оказался коэффициент абсолютной ликвидности (<0,01 при норме 0,2). При этом нужно обратить внимание на имевшее место за год негативное изменение - коэффициент абсолютной ликвидности снизился на -0,09.

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Таблица 6 – Расчет соотношения активов и обязательств

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ, период, % |

Норм, соотношение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ, период,% |

Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

2 879 |

-94,4 |

> |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

655 145 |

+49,9 |

-652 266 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

603 305 |

+87,1 |

> |

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит, задолж.) |

357 831 |

+3,1 раза |

+245 474 |

|

A3. Медленно реализуемые активы (прочие оборот, активы) |

47 991 |

-9,6 |

> |

ПЗ. Долгосрочные обязательства |

84 |

+9,1 |

+47 907 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

515 157 |

+85,6 |

< |

П4. Постоянные пассивы (собственный капитал) |

156 272 |

+4,1 |

+358 885 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется два. У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 652 266 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (больше на 68,6%).

Анализ эффективности деятельности

Основные финансовые результаты деятельности ОАО «Томгипротранс» за 2013 год приведены ниже в таблице.

Из "Отчета о прибылях и убытках" следует, что за рассматриваемый период организация получила прибыль от продаж в размере 91 089 тыс. руб., что составило 11,6% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж снизилась на 41 298 тыс. руб., или на 31,2%.

По сравнению с прошлым периодом в текущем увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 183 555 и 224 853 тыс. руб. соответственно). Причем в процентном отношении изменение расходов (+48,1%) опережает изменение выручки (+30,6%)

Обратив внимание на строку 2220 формы №2 можно отметить, что организация как и в прошлом году учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Убыток от прочих операций за год составил 63 918 тыс. руб.,что на 29 050 тыс. руб. (31,2%) меньше, чем убыток за аналогичный период прошлого года.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Среднегодовая величина, тыс. руб. |

||||

|

31.12.2012 |

31.12.2013 |

тыс. руб. (гр.З - гр.2) |

±% ((3-2) : 2) |

|

|||

|

1. Выручка |

600 248 |

783 803 |

+ 183 555 |

+30,6 |

692 026 |

||

|

2. Расходы по обычным видам деятельности |

467 861 |

692 714 |

+224 853 |

+48,1 |

580 288 |

||

|

3. Прибыль (убыток) от продаж |

132 387 |

91 089 |

-41 298 |

-31,2 |

111 738 |

||

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-85 452 |

-34 206 |

+51 246 |

t |

-59 829 |

||

|

5. EBIT (прибыль до уплаты процентов и налогов) |

46 935 |

56 883 |

+9 948 |

+21,2 |

51 909 |

||

|

6. Проценты к уплате |

7516 |

29 712 |

+22 196 |

+4 раза |

18614 |

||

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-16 332 |

-16 073 |

+259 |

t |

-16 203 |

||

|

8. Чистая прибыль (убыток) |

23 087 |

11 098 |

-11 989 |

-51,9 |

17 093 |

||

|

Справочно: Совокупный финансовый результат периода |

23 087 |

11 098 |

-11 989 |

-51,9 |

17 093 |

||

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен, стр. 1370) |

X |

6 189 |

X |

X |

X |

||

Анализ показателя чистой прибыли по данным "Отчета о прибылях и убытках" во взаимосвязи с изменением показателя "Нераспределенная прибыль (непокрытый убыток)" бухгалтерского баланса позволяет сделать вывод, что в 2013 г. организация использовала чистую прибыль в сумме 4 909 тыс. руб.

Анализ рентабельности

Таблица 6- Показатели рентабельности

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

|||

|

31.12.2012 |

31.12.2013 |

коп., (гр.З - гр.2) |

± % ((3-2) : 2) |

||

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 15% и более. |

22,1 |

11,6 |

-10,5 |

-47,3 |

|

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

7,8 |

7,3 |

-0,5 |

-7,2 |

|

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

3,8 |

1,4 |

-2,4 |

-63,2 |

|

|

Справочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

28,3 |

13,1 |

-15,2 |

-53,5 |

|

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

6,2 |

1,9 |

-4,3 |

-69,3 |

|

За период с 01.01.2013 по 31.12.2013 организация получила прибыль как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности.

Рентабельность продаж за 2013 год составила 11,6% Однако имеет место падение рентабельности продаж по сравнению сданным показателем за такой же период прошлого года (-10,5%).

Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения (EBIT) к выручке организации, за год составил 7,3%. Это значит, что в каждом рубле выручки ОАО «Томгипротранс» содержалось 7,3 коп. прибыли до налогообложения и процентов к уплате.

В таблице 7 представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 7 - Рентабельность

|

Показатель рентабельности |

Значение показателя,% |

Расчет показателя |

|

|

2013 |

|

|

Рентабельность собственного капитала (ROE) |

7,2 |

Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: не менее 15%. |

|

Рентабельность активов (ROA) |

1,2 |

Отношение чистой прибыли к средней стоимости активов. Нормальное значение: не менее 9%. |

|

Прибыль на инвестированный капитал (ROCE) |

37,1 |

Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

|

Рентабельность производственных фондов |

150,3 |

Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

|

Справочно: Фондоотдача, коэфф. |

77,6 |

Отношение выручки к средней стоимости основных средств. |

За период с 01.01.2013 по 31.12.2013 каждый рубль собственного капитала организации обеспечил 0,072 руб. чистой прибыли. За 2013 г. значение рентабельности активов (1,2%) соответствует норме.

Расчет показателей деловой активности (оборачиваемости)

В таблице 8 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 8 – Показатель оборачиваемости

|

Показатель оборачиваемости |

Значение в днях |

Коэфф. 2013 |

|

2013 |

||

|

Оборачиваемость оборотных средств (отношение средней величины оборотных активов к среднедневной выручке*; нормальное значение для данной отрасли: 246 и менее дн.) |

252 |

1,5 |

|

Оборачиваемость запасов (отношение средней стоимости запасов к среднедневной выручке; нормальное значение для данной отрасли: 58 и менее дн.) |

24 |

15,5 |

|

Оборачиваемость дебиторской задолженности (отношение средней величины дебиторской задолженности к среднедневной выручке; нормальное значение для данной отрасли: 110 и менее дн.) |

216 |

1,7 |

|

Оборачиваемость кредиторской задолженности (отношение средней величины кредиторской задолженности к среднедневной выручке) |

254 |

1,4 |

|

Оборачиваемость активов (отношение средней стоимости активов к среднедневной выручке) |

436 |

0,8 |

|

Оборачиваемость собственного капитала (отношение средней величины собственного капитала к среднедневной выручке) |

71 |

5,1 |

Приведен расчет показателя в днях. Значение коэффициента равно отношению 365 к значению показателя в днях.

Оборачиваемость активов за год показывает, что организация получает выручку, равную сумме всех имеющихся активов за 436 календарных дней. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов требуется 24 дня.