Где –нормативный срок службы основных фондов (срок их полезного использования), лет.

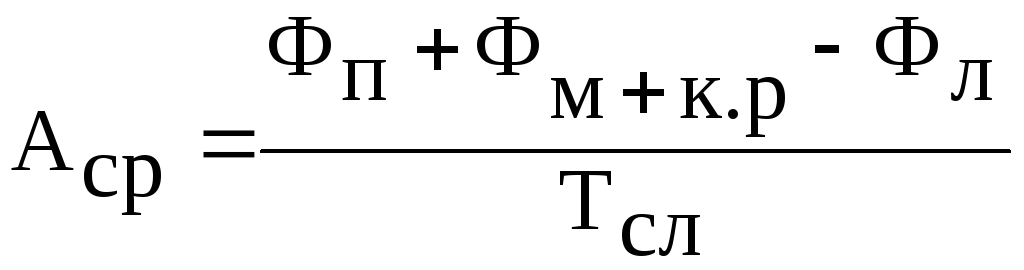

Если в процессе эксплуатации основные фонды подвергались капитальным ремонтам и модернизации, то среднегодовые амортизационные отчисления определяем по формуле:

,

,

где

![]() – затраты на модернизацию и капитальные

ремонты основных производственных

фондов, руб.

– затраты на модернизацию и капитальные

ремонты основных производственных

фондов, руб.

Норма

амортизации

определяется по формуле: ![]()

Среднегодовая стоимость основных производственных фондов рассчитывается по формуле:

![]() ,

,

где

![]() –

балансовая стоимость основных фондов

на начало календарного года = 1000 тыс.

руб.,

–

балансовая стоимость основных фондов

на начало календарного года = 1000 тыс.

руб.,

![]() –стоимость вновь

введенных (вводимых) в действие основных

фондов, руб.;

–стоимость вновь

введенных (вводимых) в действие основных

фондов, руб.;

![]() –стоимость выбывших

в данном периоде основных фондов, руб.,

–стоимость выбывших

в данном периоде основных фондов, руб.,

n – количество месяцев работы основных фондов в течение данного года.

Задача 2. Рассчитать движение основных производственных фондов: 1) прирост за отчетный период, 2) балансовую стоимость на конец календарного года, 3) коэффициенты выбытия и обновления.

-

Исходные

данные

Номер варианта

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

Стоимость вновь введенных основных фондов, тыс. руб..

380

390

425

940

880

650

350

280

700

840

290

320

616

440

588

756

980

224

250

750

Стоимость выбывших основных фондов,

тыс. руб.

110

150

90

320

280

130

80

60

115

200

100

140

160

95

117

125

250

50

65

80

Балансовая стоимость основных фондов на начало календарного года, тыс. руб.

4000

6000

8000

10000

3000

5000

7000

9000

11000

3000

6000

9000

4000

8000

12000

5000

10000

7000

6000

9000

При решении задачи можно пользоваться следующей информацией:

Прирост основных производственных фондов за отчетный период рассчитывается по формуле:

![]()

где

![]() –

стоимость вновь введенных в действие

основных фондов, руб.;

–

стоимость вновь введенных в действие

основных фондов, руб.;

![]() –стоимость выбывших

в данном периоде основных фондов, руб.

–стоимость выбывших

в данном периоде основных фондов, руб.

Балансовая стоимость основных фондов на конец календарного года рассчитывается по формуле:

![]()

Коэффициент

выбытия

основных фондов: ![]()

Коэффициент

обновления

основных фондов: ![]()

Задача 3. Определить частные показатели использования оборудования за смену.

Продолжительность

смены в соответствии с режимом работы

предприятия

![]() = 8 часов (480 мин.).

= 8 часов (480 мин.).

-

Исходные данные

Номер варианта

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

Норма выработки продукции станком (производительность станка по паспорту оборудования), шт./час, (

)

)500

1000

1500

2000

2500

Фактическая выработка продукции станком, шт./час, (

)

)400

425

415

450

820

890

910

900

1250

1300

1320

1270

1880

1900

1920

1940

2100

2200

2170

2210

Простой станка в смену, мин., (

)

)40

50

20

35

45

40

29

38

47

53

42

51

29

32

30

48

47

28

15

41

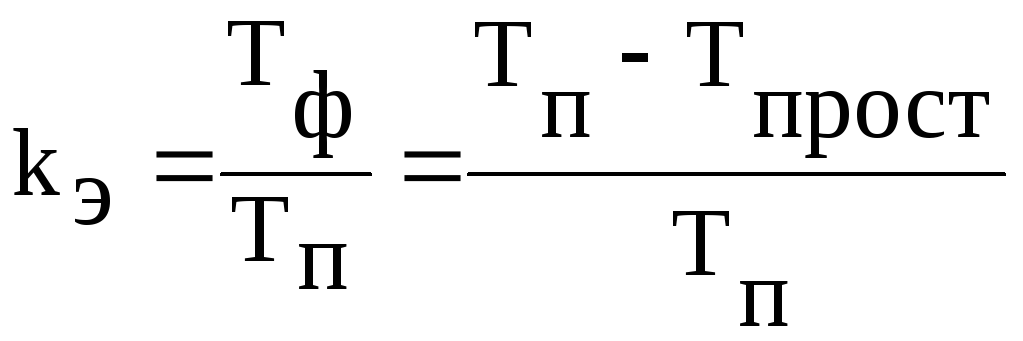

Коэффициент интенсивного использования оборудования вычисляется по формуле:

Коэффициент экстенсивного использования оборудования вычисляется по формуле:

где

![]() – фактическое время работы оборудования,

(час.);

– фактическое время работы оборудования,

(час.);

![]() –время работы

оборудования по плану (в соответствии

с режимом работы предприятия), час.

–время работы

оборудования по плану (в соответствии

с режимом работы предприятия), час.

Интегральный коэффициент использования оборудования вычисляется по формуле:

![]()

Задача 4. Определить величину уменьшения потребительской стоимости объекта оборудования в результате его материального износа, связанного со временем его эксплуатации, величину физического износа (в процентах) по срокам службы и величину остаточной стоимости, исходя из следующих данных.

-

Исходные данные

Номер варианта

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

Балансовая стоимость объекта оборудования, тыс. руб., (

)

)3800

3900

4250

9400

8800

6500

3500

2800

7000

8400

2900

3200

6160

4400

5880

7560

9800

2240

2500

7500

Нормативный срок службы данного объекта оборудования, лет, (

)

)20

22

24

26

28

21

25

27

29

31

23

15

17

35

30

32

33

13

16

19

Фактический срок эксплуатации данного объекта оборудования, лет, (

)

)18

12

13

14

15

16

17

19

9

20

11

10

9

24

25

26

27

8

6

7

Величину уменьшения потребительской стоимости объекта в результате его материального износа, связанного со временем его эксплуатации, можно определить по формуле:

![]()

где

![]() –

балансовая стоимость объекта оборудования,

руб.;

–

балансовая стоимость объекта оборудования,

руб.;![]() – количество лет эксплуатации

(действительное время использования

объекта);

– количество лет эксплуатации

(действительное время использования

объекта);![]() –

нормативный срок службы объекта, лет.

–

нормативный срок службы объекта, лет.

Установление физического износа (в процентах) по срокам службы производится по формуле:

![]()

Величина остаточной

стоимости

основных фондов рассчитывается по

формуле:

![]()