Раздел 4. Управление производственной деятельностью оао «автовазбанк»

ОАО «АВТОВАЗБАНК» является коммерческой банковской структурой и по своей сути не осуществляет прямой производственной деятельности, а лишь предоставляет различного рода банковские услуги: потребительские кредиты, кредитные карты, автокредиты, ипотека, кредиты для бизнеса, депозиты юр. лиц.

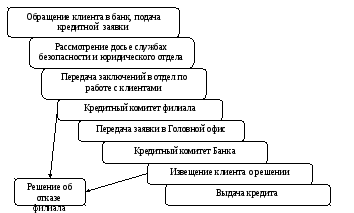

Процесс принятия решения о предоставлении услуги клиенту осуществляется в ряд этапов, за время которых проверяется надежность и кредитоспособность клиента, соответствие требованиям нормативно-правовых актов и внутренних положений (рис. 4).

Рис. 4. Процесс обработки заявлений в ОАО Банк АВБ

На сегодняшний день ОАО Банк АВБ характеризуется финансовой стабильностью. Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности Банка АВБ на уровне, А «Высокий уровень кредитоспособности», прогноз по рейтингу «стабильный».

Поддержку рейтингу Банка АВБ оказывают адекватная текущему уровню кредитного риска политика резервирования, низкий уровень концентрации привлеченных средств на крупных кредиторах, хорошая сбалансированность активов и пассивов на краткосрочном горизонте (на 01.03.2013 норматив Н3 составил 97,8%) (табл. 4). Также агентство позитивно оценило приемлемый уровень покрытия внебалансовых обязательств кредитного характера высоколиквидными активами (154,5% на 01.03.2013) и низкий уровень принимаемых банком валютных рисков (на 01.03.2013 по всем валютам составляет 0,1% капитала).

ТАБЛИЦА 4.

Сведения об обязательных нормативах, %

|

Наименование показателя |

Нормативное значение |

Фактическое значение | |||||

|

2010 |

2011 |

2012 | |||||

|

Норматив достаточности собственных средств банка (Н1) |

10 |

15.9 |

13.3 |

12.4 | |||

|

Норматив мгновенной ликвидности (Н2) |

15 |

57.4 |

32.7 |

48.1 | |||

|

Норматив текущей ликвидности (Н3) |

50 |

115.8 |

146.1 |

87.4 | |||

|

Норматив долгосрочной ликвидности (Н4) |

120 |

75.2 |

48.5 |

65.7 | |||

|

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) |

25 |

Максимальное |

21.6 |

Максимальное |

23.4 |

максимальное |

23.4 |

|

Минимальное |

0.1 |

Минимальное |

1.1 |

минимальное |

0.3 | ||

|

Норматив максимального размера крупных кредитных рисков (Н7) |

800 |

461.9 |

544.0 |

553 | |||

На 01.03.2013 величина активов банка по РСБУ составила 26 млрд руб. (136-е место в рэнкинге «Эксперта РА» на 01.03.2013), размер собственного капитала — 3,1 млрд руб., прибыль до налогообложения за 2012 г.- 138 млн. руб. с учетом СПОД3.

Однако, анализ хозяйственной деятельности ОАО БАНК АВБ выявил тенденцию к снижению чистой прибыли банка (в 2012 г. в сравнении с 2011 наблюдается снижение на 31%), что связано в некоторой степени с усилением налогового бремени (табл. 5).

Процентные доходы увеличились на 9% за счет роста доходов по кредитам клиентам. При этом рост процентных доходов по кредитам юридических лиц составил в 2012 г. 8% при росте объемов кредитов на 12%, а рост по кредитам физических лиц – 31,4% при соответствующем росте кредитов на 47%.

В то время как процентные расходы увеличились в 2012 г. на 19% главным образом за счет расходов по средствам физических и юридических лиц.

ТАБЛИЦА 5.

Динамика основных экономических показателей деятельности банка

|

Показатели |

Годы |

Отклонение по годам |

Темп роста |

Средний коэффициент роста за 2010– 2012 гг. |

Прогнозное значение показателя на 2013 г. | ||||

|

(+,-) |

по годам, | ||||||||

|

|

% | ||||||||

|

2010 |

2011 |

2012 |

2011 |

2012 |

2011 |

2012 | |||

|

1. Показатели экономического потенциала банка | |||||||||

|

Активы, тыс. руб. |

18467702 |

23008566 |

26365960 |

4540864 |

3357394 |

1,25 |

1,15 |

1,19 |

31503510,8 |

|

Обязательные резервы, тыс. руб. |

149962 |

378573 |

448690 |

228611 |

70117 |

2,52 |

1,19 |

1,73 |

776120,177 |

|

Обязательства, тыс. руб. |

15712249 |

20170135 |

23391223 |

4457886 |

3221088 |

1,28 |

1,16 |

1,22 |

28540410,6 |

|

Собственные средства (капитал), тыс. руб. |

2755453 |

2838431 |

2974737 |

82978 |

136306 |

1,03 |

1,05 |

1,04 |

3090838,83 |

|

2. Показатели результативности деятельности банка | |||||||||

|

Процентные доходы, тыс. руб. |

2081015 |

2180625 |

2372462 |

99610 |

191837 |

1,05 |

1,09 |

1,07 |

2533152,25 |

|

Процентные расходы, тыс. руб. |

1406554 |

1324390 |

1572194 |

-82164 |

247804 |

0,94 |

1,19 |

1,06 |

1662191,27 |

|

Комиссионные доходы, тыс. руб. |

181249 |

206227 |

223713 |

24978 |

17486 |

1,14 |

1,08 |

1,11 |

248541,562 |

|

Комиссионные расходы, тыс. руб. |

63107 |

67491 |

65708 |

4384 |

-1783 |

1,07 |

0,97 |

1,02 |

67048,4288 |

|

Операционные доходы, тыс. руб. |

1749298 |

34794 |

156426 |

-1714504 |

121632 |

0,02 |

4,50 |

0,30 |

46776,9079 |

|

Операционные расходы, тыс. руб. |

191175 |

781067 |

846149 |

589892 |

65082 |

4,09 |

1,08 |

2,10 |

1780142,29 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

191175 |

197787 |

138460 |

6612 |

-59327 |

1,03 |

0,70 |

0,85 |

117834,087 |

|

Прибыль (убыток) после налогообложения, тыс. руб. |

74982 |

103204 |

63061 |

28222 |

-40143 |

1,38 |

0,61 |

0,92 |

57831,2754 |

|

Сформированные резервы на возможные потери (тыс. руб.) |

1537 |

1936 |

2035 |

399 |

99 |

1,26 |

1,05 |

1,15 |

2341,5837 |

Чистый доход от операций с ценными бумагами вырос на 287%, до 88 200 тыс. рублей. Наибольший объем доходов получен по акциям и корпоративным облигациям. Доход от участия в капитале других юридических лиц составил 4 187 тыс. рублей. Чистый доход от операций с иностранной валютой увеличился в 16 раз.

Чистый комиссионный доход увеличился на 14%, рост произошел за счет увеличения объемов операций и услуг, эффективного управления тарифами, оптимизация расходов, обеспечивающих предоставление услуг. В сравнении с 2011 г. увеличились комиссионные доходы по кассово-инкассационным операциям, операционному обслуживанию, операциям с платежными картами, по документарным операциям и валютному контролю.

Операционные расходы Банка увеличились на 8%. Размер внутрибанковских расходов на обеспечение деятельности Банка, входящих в состав операционных расходов, увеличился за счет планового повышения расходов на содержание персонала и роста расходов, сопровождающих развитие бизнеса и реализацию программ развития.

При анализе эффективности деятельности ОАО БАНК АВБ за период 2010-2012 гг. была выявлена негативная тенденция к снижению эффективности деятельности: значения показателей рентабельности активов и капиталов сократились вдвое (табл. 6).

ТАБЛИЦА 6.

Показатели эффективности деятельности ОАО Банк АВБ, %

|

Показатели эффективности |

2010 |

2011 |

2012 |

|

Рентабельность активов-нетто |

0,54 |

0,54 |

0,27 |

|

Рентабельность капитала |

3,67 |

4,35 |

2,31 |