6. Учет товарообменных и взаимозачетных операций.

В основном товарообменные операцииосуществляются на основании договоров мены. Этот вид контракта регулируется статьей 31 Гражданского кодекса. Объектом подобного соглашения может быть только товар, а имущественные права, работы и услуги не относятся к предмету таких отношений.

В соответствии со статьей 567 Гражданского кодекса по договору мены организация передает контрагенту в собственность товар, получая взамен другой товар. В итоге обе организации будут являться одновременно и продавцом, и покупателем. После того как сторонами будут исполнены все обязательства по передаче товара, предусмотренные контрактом, организации приобретают право собственности на полученный товар и одновременно утрачивают право собственности на переданный (ст. 570 ГК).

Как правило, обмениваемые товары признаются равноценными, и их цена указывается в договоре. В том случае, если продукция, подлежащая обмену, не равноценна, одна из сторон доплачивает разницу. Организация, которая передает более дешевый товар, производит доплату до его передачи либо после нее.

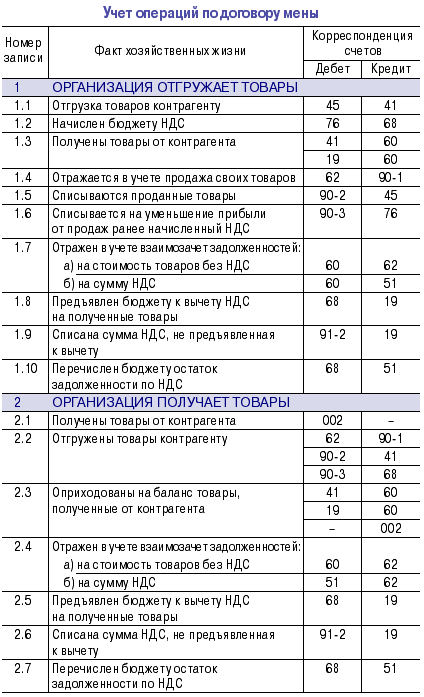

В бухгалтерском учете при проведении товарообменной операции необходимо отразить как продажу выбывающих товаров, так и принятие на учет ценностей, поступивших при обмене. Так как при подобной операции денежного расчета не происходит, основной задачей бухгалтера является определить выручку. Последняя в этом случае равна стоимости товаров, которые получает организация, и определяется одним из трех способов:

- если цена товара указана в договоре, то для определения выручки используют стоимостной показатель согласно контракту.

- если в договоре не указана цена, то стоимость определяется на основании цены, по которой в сравнимых обстоятельствах приобретаются аналогичные товары.

- если установить стоимость полученных товаров невозможно, выручку определяют по стоимости переданных товаров, при условии, что продукция равноценная.

Что касается налогообложения, то при расчете налога на прибыль, так же как и в бухгалтерском учете, отдельно выделяют доходы и расходы по товарообменной операции. Налоговая база по НДС определяется исходя из рыночной стоимости товаров. То есть НДС при обмене товарами нужно рассчитывать на основании цены, указанной в договоре. Счет-фактура на реализованный по договору мены товар выставляется исходя из договорных цен. Сумму НДС, выделенную в счете-фактуре, организация-покупатель должна перечислить отдельным платежным поручением на расчетный счет организации-продавца. Аналогично поступает и вторая сторона.

Взаимозачетные операциирегулируются положениями статьи 410 Гражданского кодекса, согласно которой это один из способов прекращения встречных однородных обязательств сторон.

Понятие «встречных взаимных обязательств» не прописано в гражданском законодательстве, однако можно выявить его основные принципы:

- стороны должны участвовать в двух обязательствах, чтобы кредитор по одному договору являлся должником по другому;

- однородность предмета обязательства (денежные средства, товары и предметы одного и того же рода и т. п.);

- срок исполнения должен наступить по обоим зачитываемым требованиям;

- в соответствии со статьей 411 ГК требования не должны быть запрещены к зачету.

Что касается документального отображения зачета взаимных требований, то ни гражданское, ни налоговое законодательство не содержат специальных указаний на этот счет. На практике организация, которая решила провести взаимозачет, оформляет двусторонний акт, а перед составлением этого документа нужно организовать сверку расчетов. Такой документ необходим для отражения зачета взаимных требований в бухгалтерском учете. Осуществление взаимозачета фиксируется в учете проводкой, которая делается на сумму зачета:

Дебет 60 (76) Кредит 62 (76)

При налогообложении прибыли в случае зачета взаимных требований никаких особенностей нет. Налогообложение НДС при взаимозачете имеет свои особенности. В соответствии с нормами, предусмотренными пунктом 4 статьи 168 Налогового кодекса, сумма налога, предъявленная покупателю товаров, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств. Иначе организация не имеет права на получение вычета по НДС.