Тема 1. Основы формирования бухгалтерской отчетности в рф

1. Сущность и назначение бухгалтерской отчетности. Роль бухгалтерской отчетности в принятии управленческих решений. Пользователи бухгалтерской (финансовой) отчетности.

2. Концептуальные основы бухгалтерской (финансовой) отчетности.

3. Требования, предъявляемые к бухгалтерской отчетности.

4. Качественные характеристики бухгалтерской отчетности.

5. Состав, порядок составления и представления бухгалтерской (финансовой) отчетности.

1. Сущность и назначение бухгалтерской отчетности. Роль бухгалтерской отчетности в принятии управленческих решений

Отчетность представляет собой совокупность сведений о работе организации за определенный период времени, сгруппированных в установленном порядке и последовательности. Отчетность состоит из ряда форм (таблиц), в которых содержатся эти показатели. Она является важным средством управления предприятием, основой оценки его работы и источником данных для экономического анализа.

Отчетность завершает учетный процесс, содержит обобщенные данные текущего учета.

По экономическому содержанию различают:

Статистическая отчетность представляет собой систему количественных и качественных показателей, характеризующих работу организации за определенный период времени. С ее помощью осуществляется контроль за объемом и качеством произведенной продукции, за движением производственных, финансовых и трудовых показателей. При составлении статистической отчетности используются данные статистического учета, текущего бухгалтерского учета и отчетности.

Оперативная отчетность предназначена для текущего контроля за работой хозяйственного органа. Она содержит минимальное количество показателей, характеризующих результаты работы по отдельным видам деятельности. Оперативная отчетность является способом текущего наблюдения за ходом деятельности.

Налоговая отчетность представляет собой совокупность показателей, характеризующих полноту расчетов с бюджетами разных уровней по налогам. По данным налоговых расчетов (деклараций) определяется правильность исчисления сумм налоговых платежей. Этот вид отчетности составляется по данным бухгалтерского учета и специальных расчетов.

Бухгалтерская (финансовая) отчетность – информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом «О бухгалтерском учете».

В соответствии с ГК РФ наличие самостоятельного бухгалтерского баланса рассматривается как необходимый признак юридического лица.

С помощью БФО осуществляются систематическое наблюдение и контроль за выполнением конкретных показателей работы и сохранностью имущества хозяйствующего субъекта. Посредством БФО реализуется основная задача бухгалтерского учета – формирование полной и достоверной информации о деятельности организации и ее имущественном положении и представление этой информации внутренним и внешним пользователям.

По назначению отчетность делят на внутреннюю и внешнюю.

Внешняя отчетность служит источником информации для внешних пользователей о финансовой устойчивости, результатах финансовой и хозяйственной деятельности, платежеспособности экономического субъекта. Внешняя отчетность отдельных российских предприятий (акционерных обществ, банков, бирж и др.) также подлежит опубликованию в средствах массовой информации.

Внутренняя отчетность удовлетворяет информационные потребности самого субъекта в процессе принятия им управленческих решений и строится на данных управленческого учета.

По периодичности бухгалтерскую отчетность подразделяют на годовую (составляется за финансовый год) и промежуточную (составляют нарастающим итогом за квартал, полугодие, девять месяцев).

По охвату отчетность делят на индивидуальную, сводную и консолидированную. Индивидуальная отчетность характеризует положение и результаты деятельности отдельного хозяйствующего субъекта – юридического лица. Сводная отчетность составляется министерствами и ведомствами для статистического обобщения показателей или внутри юридического лица на основании данных по его подразделениям и филиалам, не являющимся самостоятельными юридическими лицами. Консолидированная отчетность составляется финансовой группой (материнская компания и ее дочерние предприятия), рассматриваемой в качестве единой хозяйствующей организации.

Роль бухгалтерской отчетности в принятии управленческих решений

БФО в системе управления представляет интерес для различных групп пользователей, как внутренних, так и внешних.

Значение отчетности определяется тем, в каких целях используется содержащаяся в ней информация:

1)представляет важный источник информации о результатах деятельности организации и является средством и орудием контроля и руководства деятельностью организации;

2) является основным источником информации для анализа хозяйственной деятельности организации, базой его. С помощью отчетности анализируется деятельность организации за истекший период, определяется степень выполнения плановых показателей, выявляются причины и факторы отклонений, положительные и отрицательные стороны в работе за отчетный период, устанавливается динамика изменения показателей и дается ее оценка, а также разрабатываются мероприятия по улучшению деятельности организации. Тем самым отчетность способствует выявлению с помощью анализа и использованию внутренних резервов, имеющихся в организациях;

3)велико значение отчетности в планировании деятельности организаций. Отчетность подводит итоги выполнения плана за истекший период и одновременно служит базой для технико-экономических расчетов при составлении плана на следующий период;

4)отчетность составляется по данным текущего учета деятельности организации и вместе с тем она оказывает большое организующее влияние на построение текущего учета, требуя соответствия его показателям отчетности и требованиям контроля и оперативного управления.

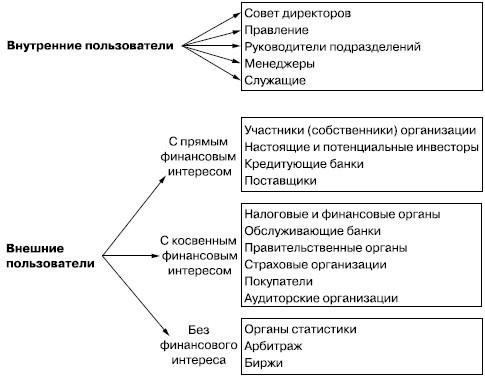

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете и отражаемой в бухгалтерской отчетности, считаются лица, имеющие какие-либо потребности в информации об организации, обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также желающие изучать эту информацию.

Физические и юридические лица, являющиеся пользователями информации, содержащейся в бухгалтерской отчетности, условно делятся на две основные группы – внутренние и внешние (рис. 1).

Рис. 1. Состав внутренних и внешних пользователей бухгалтерской отчетности