23. Модель множественной регрессии. Построение системы показателей-факторов.

Модель парной регрессии устанавливает зависимость интересующей нас величины только от 1-го фактора. В экономике эта ситуация абстрактная. На показатель влияет целая совокупность факторов. Если использовать линейную математическую функцию, то в этом случае модель множественной регрессии примет вид yi=a0+a1xi1+a2xi2+a3xi3+…+amxim+ei. Каждый из параметров модели аi показывает, на сколько меняется исследуемая величина у при изменении соответствующего фактора на 1 единицу. Эта модель универсальна в том смысле, что позволяет установить зависимость показателя, как от всей совокупности факторов, так и от каждого из них в отдельности. Эта модель применяется при изучении проблем спроса, функции доходности акции, функции издержек производства, функции прибыли и т.д.

Построение

системы показателей-факторов.

При построении системы факторов

необходимо соблюдать следующие условия:

1) должны быть количественно измеримы;

2) теоретически обоснованы; 3) линейно

независимы друг от друга; 4) одна модель

не должна включать в себя совокупный

фактор и факторы его образующие; 5) тесно

связаны между собой. Для реализации

5-го требования строят матрицу коэф-в

парной корреляции. На основании этой

матрицы выбирают те факторы, связь

которых с величиной наиболее тесная.

Затем проверяют наличие мультиколлинеарности

(МК) факторов. Два фактора МК, если

![]() .

МК факторы нельзя включать в одну модель,

нужно выбрать один из них или заменить

оба совокупной функцией.

.

МК факторы нельзя включать в одну модель,

нужно выбрать один из них или заменить

оба совокупной функцией.

24. Модель множественной регрессии. Выбор вида модели и оценка ее параметров.

Модель парной регрессии устанавливает зависимость интересующей нас величины только от 1-го фактора. В экономике эта ситуация абстрактная. На показатель влияет целая совокупность факторов. Если использовать линейную математическую функцию, то в этом случае модель множественной регрессии примет вид yi=a0+a1xi1+a2xi2+a3xi3+…+amxim+ei. Каждый из параметров модели аi показывает, на сколько меняется исследуемая величина у при изменении соответствующего фактора на 1 единицу. Эта модель универсальна в том смысле, что позволяет установить зависимость показателя, как от всей совокупности факторов, так и от каждого из них в отдельности. Эта модель применяется при изучении проблем спроса, функции доходности акции, функции издержек производства, функции прибыли и т.д.

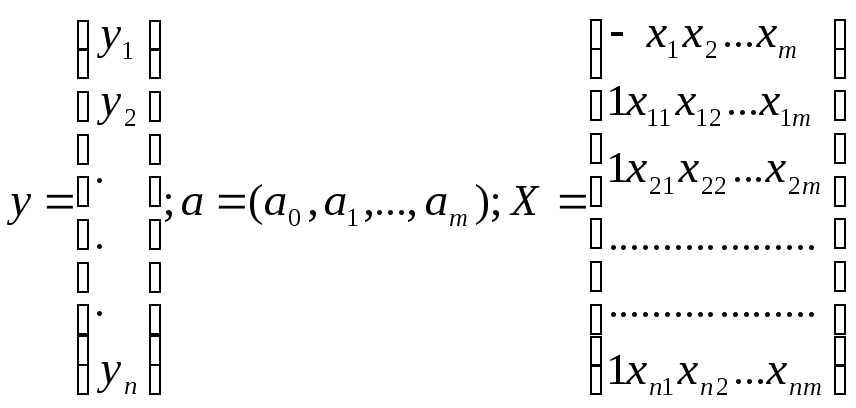

Оценка параметров: (1) yi=a0+a1xi1+a2xi2+…+amxim+ei

Запишем уравнение (1) в матричном виде (2) – y=aX+e;

.

Для решения уравнения (2) применяют МНК,

который дает матричную формулу:

а=(ХТХ)-1ХТУ,

ХТ

– транспонированная матрица факторов,

(ХТХ)-1

– обратная матрица.

.

Для решения уравнения (2) применяют МНК,

который дает матричную формулу:

а=(ХТХ)-1ХТУ,

ХТ

– транспонированная матрица факторов,

(ХТХ)-1

– обратная матрица.

25. Проверка качества многофакторных регрессионных моделей.

Оценка параметров:

(1) yi=a0+a1xi1+a2xi2+…+amxim+ei

Запишем уравнение (1) в матричном виде (2) – y=aX+e;

.

Для решения уравнения (2) применяют МНК,

который дает матричную формулу:

а=(ХТХ)-1ХТУ,

ХТ

– транспонированная матрица факторов,

(ХТХ)-1

– обратная матрица.

.

Для решения уравнения (2) применяют МНК,

который дает матричную формулу:

а=(ХТХ)-1ХТУ,

ХТ

– транспонированная матрица факторов,

(ХТХ)-1

– обратная матрица.

Оценка качества модели:

Этот

этап схож с процедурой проверки качества

парной модели. Основную информацию

получают из ряда остатков. Также проверяют

5 предпосылок МНК, но в случае 5 предпосылки

(проверка гомоскедастичности) будут

некоторые отличия. График остатков в

случае множественной модели регрессии

будет иметь несколько иной вид. По оси

абсцисс можно отложить фактические

данные показателя у.

Для тестирования на гомоскедастичность

можно применить тест Голдфельда-Квандта.

Отличие будет только на 1 шаге: фактические

данные факторов следует упорядочить

по возрастанию показателя у.

Для каждой совокупности строят модель

множественной регрессии. Коэф-т

детерминации в случае множ. регрессии

также будет универсальной характеристикой

качества, т.к. позволяет оценить точность

модели, качество в целом, удачность

выбора фактора. Однако, когда число

факторов больше 1, коэф-т детерминации

меняется. Поэтому определяют

![]() нормированный, который определяется

по формуле

нормированный, который определяется

по формуле

![]() .

Свойство этого коэф-та аналогично

свойствам R2.

Показывает, какая доля случайных

колебаний показателя у

учтена в модели и обусловлена случайными

колебаниями фактора.

.

Свойство этого коэф-та аналогично

свойствам R2.

Показывает, какая доля случайных

колебаний показателя у

учтена в модели и обусловлена случайными

колебаниями фактора.

![]() находится

в интервале (0;1) и модель тем лучше, чем

находится

в интервале (0;1) и модель тем лучше, чем

![]() стремится

к 1 (100 %).

стремится

к 1 (100 %).

Проверка 5 предпосылок МНК: 1.случайный характер остатков (критерий поворотных точек), 2.независимость уровней в ряде остатков (d-критерий Дарбина-Уотсона), 3.соответствие ряда остатков нормальному закону распределения(RS-критерий), 4.равенство 0 мат. ожидания остатков, 5.гомоскедастичность остатков.

1.Свойство

случайности проверяется с помощью

критерия

поворотных точек или критерия пиков.

Уровень

в ряде остатков называется поворотной

точкой, если он одновременно больше или

одновременно меньше 2-ух соседних с ним

уровней. Точкам поворота приписывают

значения 1, остальным – 0. Свойство

случайности выполняется, если количество

поворотных точек

![]() справа означает, что от выражения внутри

них нужно взять целую часть. n

– количество уровней в ряде.

справа означает, что от выражения внутри

них нужно взять целую часть. n

– количество уровней в ряде.

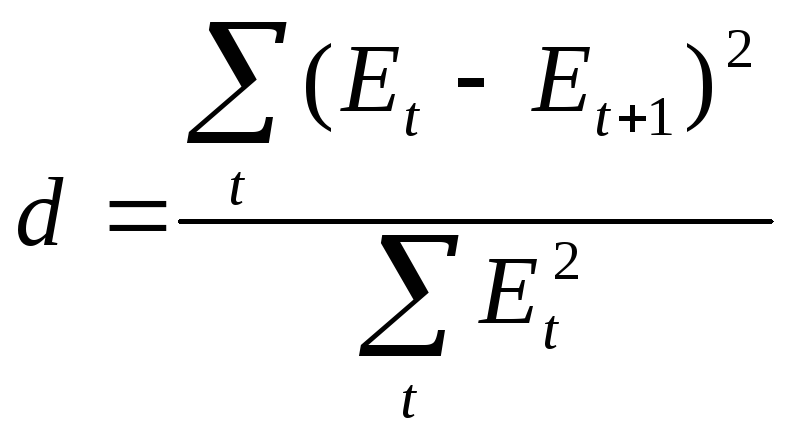

2.Для

проверки свойства независимости

(отсутствие автокорреляции) уровней в

ряде остатков используют d-критерий

Дарбина-Уотсона.

В начале рассчитывают величину d

по формуле: .

Для этого критерия задаются 2 таблич.

границы d1

и

d2.

.

Для этого критерия задаются 2 таблич.

границы d1

и

d2.

3.Для проверки соответствия ряда остатков нормальному закону распределения используют RS-критерий: RS =(Emax-Emin)/SE. Emax и Emin- соотв. наибольшее и наименьшее значения уровней в ряде остатков. SE- СКО. Если значение RS попадает в табличный интервал, то ряд остатков распределен по норм. закону.

26. Множественная корреляция. Частная корреляция.

Коэффициент

множественной корреляции.

Корреляционная матрица не дает ответов

на все вопросы, интересующие нас, для

данной совокупности переменных. Возникают

2 дополнительные задачи: 1) как связана

интересующая нас величина со всей

совокупностью имеющихся факторов; 2)

какой будет связь двух переменных при

фиксировании или исключении влияния

др. переменных. Для решения 1-ой задачи

применяют коэф-т

множественной корреляции:

![]() - определитель матрицы коэф-ов парной

корреляции, Rjj

– алгебраическое дополнение к элементу

этой матрицы, стоящей на пересечении

j-ой

строки

и j-ого

столбца. Практическую зависимость имеет

R2

– коэф-т детерминации, показывает, какая

доля случайных колебаний одной величины

обусловлена случайными колебаниями

другой величины. Свойства:

1) R2

принадлежит интервалу (0;1); 2)

- определитель матрицы коэф-ов парной

корреляции, Rjj

– алгебраическое дополнение к элементу

этой матрицы, стоящей на пересечении

j-ой

строки

и j-ого

столбца. Практическую зависимость имеет

R2

– коэф-т детерминации, показывает, какая

доля случайных колебаний одной величины

обусловлена случайными колебаниями

другой величины. Свойства:

1) R2

принадлежит интервалу (0;1); 2)

![]() - связь тесная.

- связь тесная.

Коэффициент

частной корреляции.

Этот коэф-т предназначен для оценки

тесноты связи между 2-мя переменными

при фиксировании или исключении влияния

др. переменных.

![]() ,

Rxy

– алгебраическое

дополнение к элементу корреляционной

матрицы, стоящему на пересечении строки

х

и столбца у.

Аналогично Rxx,

Ryy.

Свойства rxy

аналогичны

свойствам rx,y.

,

Rxy

– алгебраическое

дополнение к элементу корреляционной

матрицы, стоящему на пересечении строки

х

и столбца у.

Аналогично Rxx,

Ryy.

Свойства rxy

аналогичны

свойствам rx,y.

27. Нелинейная регрессия. Нелинейные модели и их линеаризация.

y=f(x) – общий вид. Если в качестве f использовать нелинейную математическую зависимость, то получиться нелинейная модель парной регрессии. Различают 2 класса нелинейных моделей:

-

модели нелинейные относительно фактора, но линейные относительно параметров:

*полиномиальные: у=а0+а1х+а2х2+а3х3+…. Для перехода к линейной функции применяют простую замену переменных (х1=х2, х2=х3), у=а0+а1х+а2х1+а3х2…

*гиперболические: у=а0+а1/х, (х1=1/х); у=а0+а1х1.

-

степенную модель: у=ахв;

-

показательную: у=авх;

-

экспоненциальную: у=кеа+вх.

Модели являются нелинейными как относительно фактора, так и относительно параметра. Для их линеаризации использую процедуру логарифмирования. Таким образом, общая схема оценивания нелинейных моделей следующая:

1,линеаризация функции (простой заменой или логарифмированием);

2,оценка параметров линейной модели МНК;

3,обратный переход к исходному виду модели.

28. Интервалы прогноза по линейному уравнению парной регрессии.

Прогноз по регрессионной модели включает в себя следующие этапы:

прогноз фактора. Для получения прогнозных оценок фактора можно использовать правило опр. в условии или один из экстраполяционных методов. Методы экстраполяции (кривые роста) можно применять, если исходные данные в виде временных рядов.

2,точечный

прогноз показателя:

![]() .

.

3,построение

доверительного интервала:

![]()

Se

–

СКО,

.

.

Нижняя граница: упр-U, верхняя граница: упр+U.

29. Функциональные и корреляционные связи между признаками. Измерение тесноты связи.

При

построении системы факторов необходимо

соблюдать следующие условия: 1) должны

быть количественно измеримы; 2) теоретически

обоснованы; 3) линейно независимы друг

от друга; 4) одна модель не должна включать

в себя совокупный фактор и факторы его

образующие; 5) тесно связаны между собой.

Для реализации 5-го требования строят

матрицу коэф-в парной корреляции. На

основании этой матрицы выбирают те

факторы, связь которых с величиной

наиболее тесная. Затем проверяют наличие

мультиколлинеарности (МК) факторов. Два

фактора МК, если

![]() .

МК факторы нельзя включать в одну модель,

нужно выбрать один из них или заменить

оба совокупной функцией.

.

МК факторы нельзя включать в одну модель,

нужно выбрать один из них или заменить

оба совокупной функцией.

.

Эта матрица симметрична относительно

главной диагонали, т.е. состоит из двух

одинаковых треугольников. Она позволяет

выбрать факторы наиболее тесно связанные

с интересующей нас величиной, а также

установить связь между самими факторами.

Как правило, в регрессионной модели

нельзя включать факторы, тесно связанные

между собой.

.

Эта матрица симметрична относительно

главной диагонали, т.е. состоит из двух

одинаковых треугольников. Она позволяет

выбрать факторы наиболее тесно связанные

с интересующей нас величиной, а также

установить связь между самими факторами.

Как правило, в регрессионной модели

нельзя включать факторы, тесно связанные

между собой.

Коэф-т

парной линейной корреляции:

.

Свойства: 1) rx,y

находится в инт-ле (-1;1); 2) rx,y>0

– связь прямая, rx,y<0

– связь обратная; 3)

.

Свойства: 1) rx,y

находится в инт-ле (-1;1); 2) rx,y>0

– связь прямая, rx,y<0

– связь обратная; 3)

![]() -

связь тесная,

-

связь тесная,

![]() -

связь слабая. Для оценки стат. значимости

коэф-та парной корреляции применяют

t-критерий

Стьюдента:

-

связь слабая. Для оценки стат. значимости

коэф-та парной корреляции применяют

t-критерий

Стьюдента:

![]() n

– количество данных в имеющихся

совокупностях. Если tтабл<t,

то коэф-т корреляции можно считать

статистически значимым.

n

– количество данных в имеющихся

совокупностях. Если tтабл<t,

то коэф-т корреляции можно считать

статистически значимым.