-

Статистическая зависимость случайных переменных. Ковариация.

Для

оценки параметров парной регрессии

применяется МНК, который позволяет

подобрать параметры уравнения так,

чтобы соответственные точки графиков

фактических и расчетных значений

показателя находились на min

расстоянии друг от друга. Требуется

определить min

функции:

![]() .

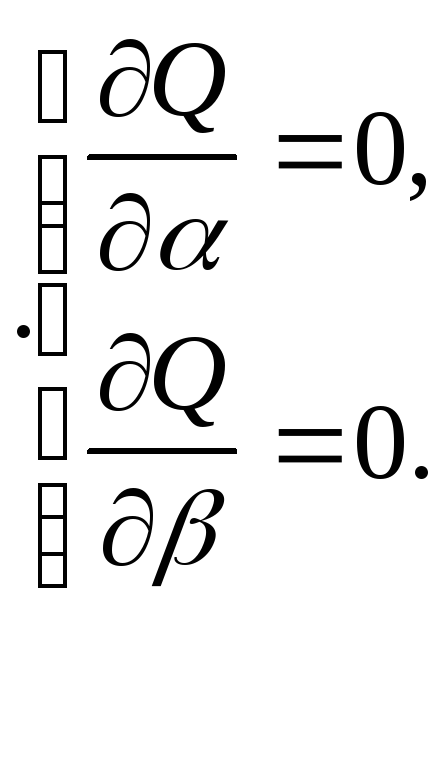

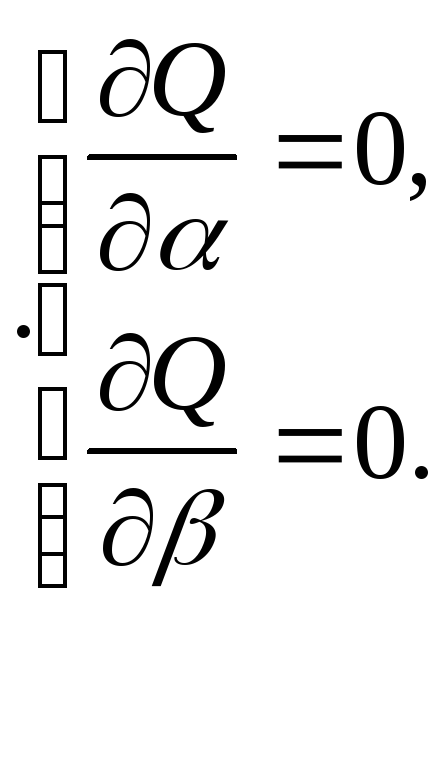

Для минимизации этой функции определим

частные производные этой функции по

каждому параметру и =0.

.

Для минимизации этой функции определим

частные производные этой функции по

каждому параметру и =0.

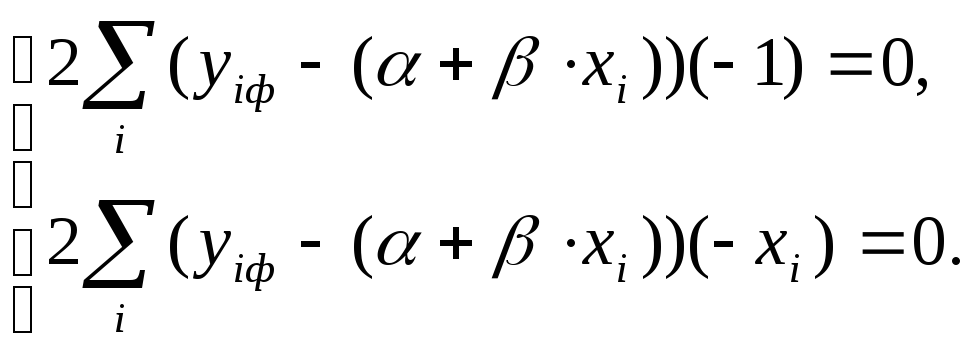

В результате, получиться система

уравнений:

В результате, получиться система

уравнений:

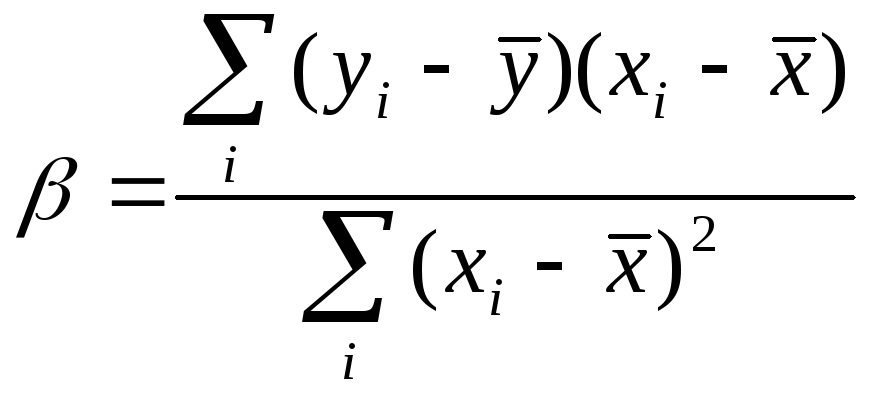

Решение

данной системы относительно переменных

Решение

данной системы относительно переменных

![]() и

и

![]() дает формулы для расчета параметров:

дает формулы для расчета параметров:

![]() .

Ковариация

(cov):

.

Ковариация

(cov):

![]() .

Коэф-т ковариации применяется для оценки

связи 2-ух переменных. В отличие от

коэф-та корреляции, cov

изм-ся

в определенных единицах. В остальном

cov

аналогична корреляции, позволяет оценить

силу и направление связи переменных.

.

Коэф-т ковариации применяется для оценки

связи 2-ух переменных. В отличие от

коэф-та корреляции, cov

изм-ся

в определенных единицах. В остальном

cov

аналогична корреляции, позволяет оценить

силу и направление связи переменных.

-

Типы экономических данных, используемые в эконометрических исследованиях.

1) Временные ряды. Временными рядами называют ряды динамики, у которых в качестве признака упорядочения используется время. Они состоят из последовательных значений (уровней) показателя, характеризующего состояние процесса в определенные, как правило, равноотстоящие друг от друга моменты времени, причем каждый экономический показатель представлен в большинстве случаев лишь одним временным рядом.

2) Пространственные данные – данные по одной и той же величине в один и тот же период времени, но взятые в пространственно разделенных объектах: 1. курс «евро» сегодня в различных обменных пунктах; 2. %-ые ставки в различных банках; 3. объемы производства по различным предприятиям одной отрасли; 4. месячные товарообороты в различных магазинах.

-

Классификация эконометрических моделей.

Эконометрическая модель – образ экономического объекта, примерно воссоздаваемый с помощью математического языка.

Классификация:

-

модели временных рядов:

-

трендовые модели: кривые роста, адаптивные модели;

-

сезонные модели;

-

тренд сезонные модели;

-

-

регрессионные модели:

-

парные;

-

множественные;

-

линейные;

-

нелинейные;

-

-

системы одновременных уравнений (СОУ):

3.1.рекурсивные;

3.2.независимые;

3.3.взаимозависимые.

5. Основные этапы построения эконометрических моделей.

Парная

линейная модель регрессии.

Оценка

параметров регрессионного уравнения.

Для

оценки параметров парной регрессии

применяется МНК, который позволяет

подобрать параметры уравнения так,

чтобы соответственные точки графиков

фактических и расчетных значений

показателя находились на min

расстоянии друг от друга. Требуется

определить min

функции:

![]() .

Для минимизации этой функции определим

частные производные этой функции по

каждому параметру и =0.

.

Для минимизации этой функции определим

частные производные этой функции по

каждому параметру и =0.

В результате, получиться система

уравнений:

В результате, получиться система

уравнений:

Решение

данной системы относительно переменных

Решение

данной системы относительно переменных

![]() и

и

![]() дает формулы для расчета параметров:

дает формулы для расчета параметров:

![]() .

Ковариация

(cov):

.

Ковариация

(cov):

![]() .

Коэф-т ковариации применяется для оценки

связи 2-ух переменных. В отличие от

коэф-та корреляции, cov

изм-ся

в определенных единицах. В остальном

cov

аналогична корреляции, позволяет оценить

силу и направление связи переменных.

.

Коэф-т ковариации применяется для оценки

связи 2-ух переменных. В отличие от

коэф-та корреляции, cov

изм-ся

в определенных единицах. В остальном

cov

аналогична корреляции, позволяет оценить

силу и направление связи переменных.

Вариация

ил дисперсия.

![]()

![]() .

Оценка параметра

.

Оценка параметра

![]() будет возможна (а, значит, и всей модели),

если

будет возможна (а, значит, и всей модели),

если

![]() - идентифицируемость модели. Это условие

выполняется, когда все xi

совпадают со своим средним, тогда нет

смысла в построении модели, т.к. все

точки с координатами (xi,yi)

будут находится на одной вертикальной

прямой, заданной уравнением

- идентифицируемость модели. Это условие

выполняется, когда все xi

совпадают со своим средним, тогда нет

смысла в построении модели, т.к. все

точки с координатами (xi,yi)

будут находится на одной вертикальной

прямой, заданной уравнением

![]() .

.

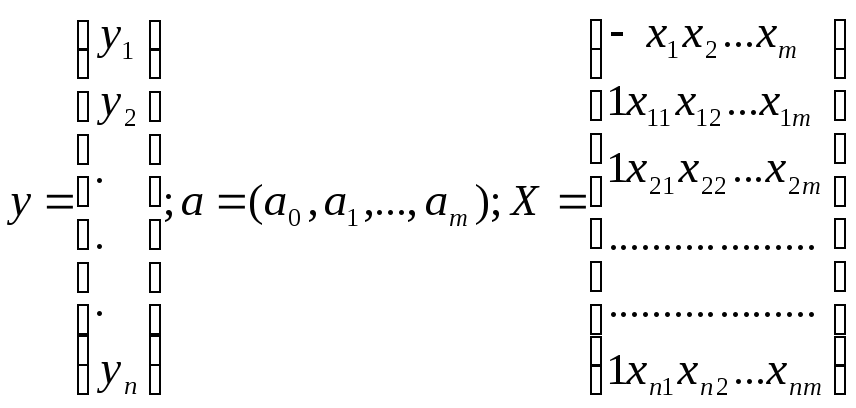

Модель множественной регрессии. Оценка параметров.

-

yi=a0+a1xi1+a2xi2+…+amxim+ei

Запишем уравнение (1) в матричном виде (2) – y=aX+e;

.

Для решения уравнения (2) применяют МНК,

который дает матричную формулу:

а=(ХТХ)-1ХТУ,

ХТ

– транспонированная матрица факторов,

(ХТХ)-1

– обратная матрица.

.

Для решения уравнения (2) применяют МНК,

который дает матричную формулу:

а=(ХТХ)-1ХТУ,

ХТ

– транспонированная матрица факторов,

(ХТХ)-1

– обратная матрица.

6. Линейная модель парной регрессии. Оценка параметров с помощью МНК.

Если

в построении модели участвует 1 независимый

фактор и линейная независимая функция

– парная линейная модель регрессии

![]() .

xi

– независимый фактор, уi

– исследуемая величина, ei

– ошибки

модели (остатки) ei=yiф-yiр,

.

xi

– независимый фактор, уi

– исследуемая величина, ei

– ошибки

модели (остатки) ei=yiф-yiр,

![]() ,

,![]() - параметры

модели.

- параметры

модели.

![]() задает начальное условие развития

показателя у

,

задает начальное условие развития

показателя у

,

![]() - коэф-т

регрессии, который показывает на сколько

изменится величина у

при изменении фактора на 1 единицу,

характеризует интенсивность изменения

у

с каждой единицей изменения фактора.

Если

- коэф-т

регрессии, который показывает на сколько

изменится величина у

при изменении фактора на 1 единицу,

характеризует интенсивность изменения

у

с каждой единицей изменения фактора.

Если

![]() >0,

то связь между переменными прямая и

регрессия положительная, если

>0,

то связь между переменными прямая и

регрессия положительная, если

![]() <0,

то

связь обратная и регрессия отрицательная.

<0,

то

связь обратная и регрессия отрицательная.

Основную информацию для анализа качества регрессионного уравнения можно получить из ряда остатков. Иногда только по одному графику остатков можно судить о качестве аппроксимации. Остатки модели должны обладать опр. свойствами: несмещенность, состоятельность, эффективность. На практике проверка этих свойств сводится к проверке 5 предпосылок МНК: 1.случайный характер остатков (критерий поворотных точек), 2.независимость уровней в ряде остатков (d-критерий Дарбина-Уотсона), 3.соответствие ряда остатков нормальному закону распределения(RS-критерий), 4.равенство 0 мат. ожидания остатков, 5.гомоскедастичность остатков.

1.Свойство

случайности проверяется с помощью

критерия

поворотных точек или критерия пиков.

Уровень

в ряде остатков называется поворотной

точкой, если он одновременно больше или

одновременно меньше 2-ух соседних с ним

уровней. Точкам поворота приписывают

значения 1, остальным – 0. Свойство

случайности выполняется, если количество

поворотных точек

![]() справа означает, что от выражения внутри

них нужно взять целую часть. n

– количество уровней в ряде.

справа означает, что от выражения внутри

них нужно взять целую часть. n

– количество уровней в ряде.

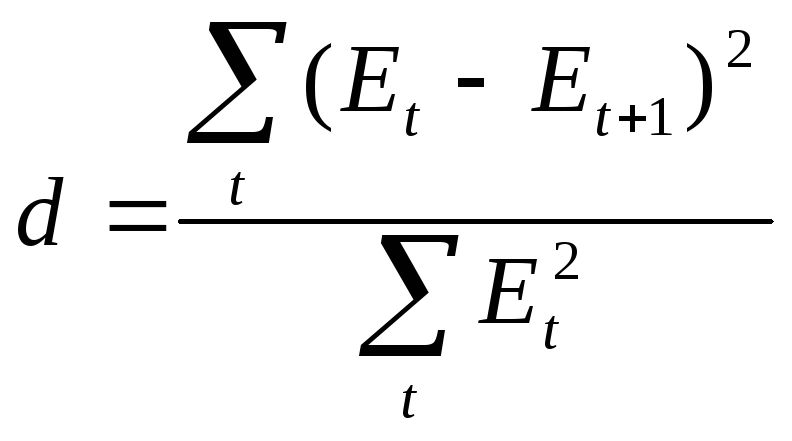

2.Для

проверки свойства независимости

(отсутствие автокорреляции) уровней в

ряде остатков используют d-критерий

Дарбина-Уотсона.

В начале рассчитывают величину d

по формуле: .

Для этого критерия задаются 2 таблич.

границы d1

и

d2.

.

Для этого критерия задаются 2 таблич.

границы d1

и

d2.

3.Для проверки соответствия ряда остатков нормальному закону распределения используют RS-критерий: RS =(Emax-Emin)/SE. Emax и Emin- соотв. наибольшее и наименьшее значения уровней в ряде остатков. SE- СКО. Если значение RS попадает в табличный интервал, то ряд остатков распределен по норм. закону.

5.Гомоскедастичность

– постоянство дисперсии остатков по

отношению к фактическим значениям

фактора или показателя. Остатки называются

гомоскедастичными, если они сосредоточены

в виде горизонтальной полосы около оси

xi,

в противном случае остатки называют

гетероскедастичными. Для исследования

гомоскедастичности применяются различные

тесты. Один из них называется тест

Голдфельда-Квандта:

1) Упорядочение значений показателя у

по степени возрастания фактора х.

2) Из упорядоченной совокупности убирают

несколько «с»

центральных значений:

![]() ,

р

– число

оцениваемых в модели параметров. В

результате, получается 2 совокупности

данных, в одной из них значения фактора

будет наименьшими, а в другой –

наибольшими. 3) Для каждой совокупности

строят модель регрессии, по которой

находят остатки:

,

р

– число

оцениваемых в модели параметров. В

результате, получается 2 совокупности

данных, в одной из них значения фактора

будет наименьшими, а в другой –

наибольшими. 3) Для каждой совокупности

строят модель регрессии, по которой

находят остатки:

![]() .

Пусть S1

– большая

сумма

квадратов ошибок, а S2

– меньшая. 4) Определим отношение

.

Пусть S1

– большая

сумма

квадратов ошибок, а S2

– меньшая. 4) Определим отношение

![]() .

5) Полученное значение R

сравнивают

с табличным значением F-критерия

Фишера. Если Fтабл<R,

то

предпосылка

о гомоскедастичности нарушена. Чем

больше R

по отношению к Fтабл,

тем более нарушена данная предпосылка.

.

5) Полученное значение R

сравнивают

с табличным значением F-критерия

Фишера. Если Fтабл<R,

то

предпосылка

о гомоскедастичности нарушена. Чем

больше R

по отношению к Fтабл,

тем более нарушена данная предпосылка.

![]() .

.

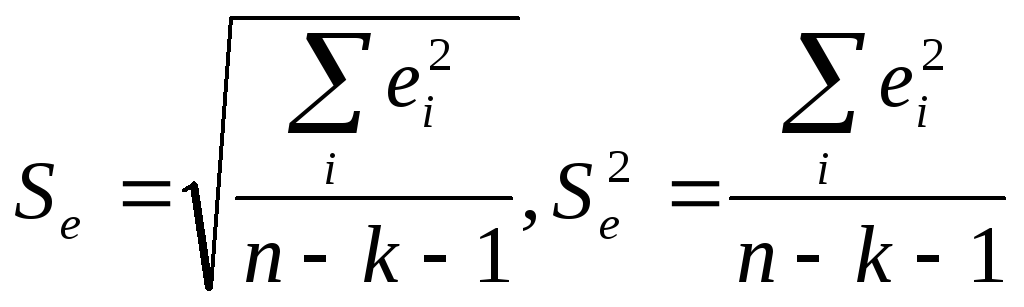

7. Оценка существенности параметров линейной регрессии.

Проверка

значимости параметров проводится на

основе t-критерия

Стьюдента.

Вначале рассчитывают стандартную ошибку

модели Se.

.

Затем определяют стандартные ошибки

каждого параметра уравнения:

.

Затем определяют стандартные ошибки

каждого параметра уравнения:

.

Если tтабл<

.

Если tтабл<![]() ,

то соотв. параметр уравнения считают

статистически значимым tтабл=t(

,

то соотв. параметр уравнения считают

статистически значимым tтабл=t(![]() ;n-k-1).

Замечание:

используя t-критерий

можно опр-ть интервальные оценки для

параметров регрессионного уравнения:

;n-k-1).

Замечание:

используя t-критерий

можно опр-ть интервальные оценки для

параметров регрессионного уравнения:

![]() .

.

8. Оценка параметров множественной регрессии МНК. Свойства оценок МНК.

Оценка

качества модели множественной регрессии.

Этот этап схож с процедурой проверки

качества парной модели. Основную

информацию получают из ряда остатков.

Также проверяют 5 предпосылок МНК, но

в случае 5 предпосылки (проверка

гомоскедастичности) будут некоторые

отличия. График остатков в случае

множественной модели регрессии будет

иметь несколько иной вид. По оси абсцисс

можно отложить фактические данные

показателя у.

Для тестирования на гомоскедастичность

можно применить тест Голдфельда-Квандта.

Отличие будет только на 1 шаге: фактические

данные факторов следует упорядочить

по возрастанию показателя у.

Для каждой совокупности строят модель

множественной регрессии. Коэф-т

детерминации в случае множ. регрессии

также будет универсальной характеристикой

качества, т.к. позволяет оценить точность

модели, качество в целом, удачность

выбора фактора. Однако, когда число

факторов больше 1, коэф-т детерминации

меняется. Поэтому определяют

![]() нормированный, который определяется

по формуле

нормированный, который определяется

по формуле

![]() .

Свойство этого коэф-та аналогично

свойствам R2.

Показывает, какая доля случайных

колебаний показателя у

учтена в модели и обусловлена случайными

колебаниями фактора.

.

Свойство этого коэф-та аналогично

свойствам R2.

Показывает, какая доля случайных

колебаний показателя у

учтена в модели и обусловлена случайными

колебаниями фактора.

![]() находится

в интервале (0;1) и модель тем лучше, чем

находится

в интервале (0;1) и модель тем лучше, чем

![]() стремится

к 1 (100 %).

стремится

к 1 (100 %).

Проверка 5 предпосылок МНК: 1.случайный характер остатков (критерий поворотных точек), 2.независимость уровней в ряде остатков (d-критерий Дарбина-Уотсона), 3.соответствие ряда остатков нормальному закону распределения(RS-критерий), 4.равенство 0 мат. ожидания остатков, 5.гомоскедастичность остатков.

1.Свойство

случайности проверяется с помощью

критерия

поворотных точек или критерия пиков.

Уровень

в ряде остатков называется поворотной

точкой, если он одновременно больше или

одновременно меньше 2-ух соседних с ним

уровней. Точкам поворота приписывают

значения 1, остальным – 0. Свойство

случайности выполняется, если количество

поворотных точек

![]() справа означает, что от выражения внутри

них нужно взять целую часть. n

– количество уровней в ряде.

справа означает, что от выражения внутри

них нужно взять целую часть. n

– количество уровней в ряде.

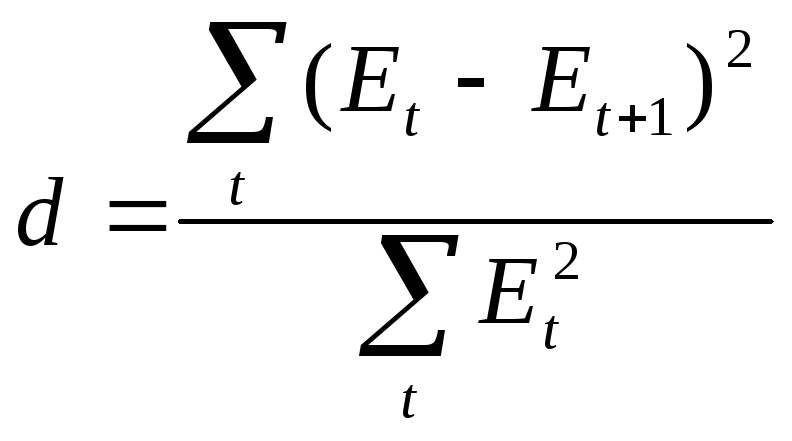

2.Для

проверки свойства независимости

(отсутствие автокорреляции) уровней в

ряде остатков используют d-критерий

Дарбина-Уотсона.

В начале рассчитывают величину d

по формуле: .

Для этого критерия задаются 2 таблич.

границы d1

и

d2.

.

Для этого критерия задаются 2 таблич.

границы d1

и

d2.

3.Для проверки соответствия ряда остатков нормальному закону распределения используют RS-критерий: RS =(Emax-Emin)/SE. Emax и Emin- соотв. наибольшее и наименьшее значения уровней в ряде остатков. SE- СКО. Если значение RS попадает в табличный интервал, то ряд остатков распределен по норм. закону.

9. Многомерный стат. анализ. Задачи классификации объектов: кластерный анализ, дискриминантный анализ.

МСА – одно из направлений развития одномерной статистики. В наст. вр. в условиях рыночной экономики методы многомерного анализа актуальны, т.к. соответствуют многовариантному подходу. В МСА выделяют 3 группы методов: 1. факторный анализ, 2. кластерный анализ, 3. дискриминантный анализ. Кластерный анализ предполагает классификацию объектов по нескольким признакам одновременно. Имеет широкое распространение при изучении массовых явлений. При этом строятся научно обоснованные классификации. Заранее неизвестно, сколько будет кластеров и какого объема. После кластеризации для каждого класса опр-ют кластерные профили, они позволяют установить, какая характеристика явл-ся преобладающей в группе объектов 1-го класса. Дискриминантный анализ – та же кластеризация, но объекты распределяются по уже существующим классам.