Задача 6

ОАО «Энерго» в настоящее время выплачивает дивиденды в размере 1,60 на одну акцию. Планируется, что темп роста дивидендов составит 20% за год в течение первых четырех лет, 13% за год в течение следующих четырех лет, а затем будет поддерживаться на среднем отраслевом уровне в 7% в течение длительного периода времени. Ставка доходности инвестора равна 16%.

1. Какую модель оценки акций целесообразно использовать в данном случае? Обоснуйте ваше решение?

2. Определите стоимость акции согласно выбранной модели.

3. Изменит ли текущую стоимость акции предложение о ее продаже к концу четвертого года?

Решение:

При решении задачи используем третью модель дисконтирования дивидендов: модель переменного роста, в соответствии с которой предполагается, что до наступления периода времени Т дивиденды не связаны какой-то закономерностью изменения. Однако после наступления периода времени Т дивиденды будут изменяться с постоянным темпом роста (q). В целом характер изменения характеризуется переменным темпом роста. Воспользуемся формулами:

V = Vt + Vt+1 + Vt+2

V = V1-4 + V5-8 + V9+t

V = ![]() +

+![]()

Dt = D0(1+g)t

![]()

![]()

V4 = P + V1-4

где

V – стоимость акции;

r – требуемая норма доходности;

P – номинал (цена акции);

Dt – размер дивидендов;

g – прогноз темпов роста дивидендов;

g1 = 20% - рост дивидендов 1-4 г.

g2 = 13% - рост дивидендов 5-8 г.

g3 = 7% - рост дивидендов с 9 г.

D0 = 1.60 д.е.

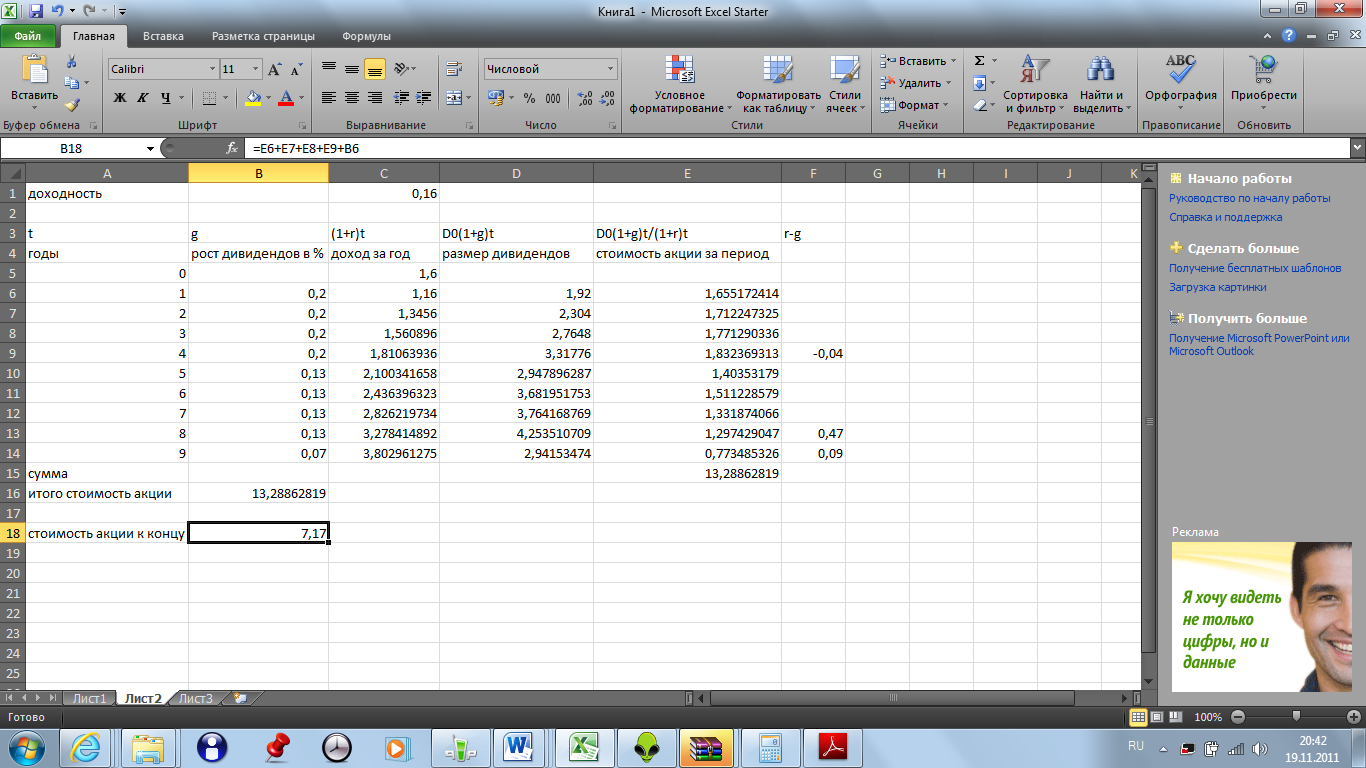

Подставляем данные в формулу и рассчитываем стоимость акции (рис.6).

Рис. 6. Расчет стоимости акции

Ответ: Стоимость акции согласно выбранной модели составляет 13,28 д.е.

Да, изменит. стоимость акции при продаже к концу 4 года составит 7,17

Задача 12

Предположим, что безрисковая ставка составит 5%, а нерыночная доходность – 12%. Ниже приведены доходности и коэффициенты β трех паевых фондов.

|

Акция |

Доходность, % |

ββ |

|

А |

18 |

1,4 |

|

В |

12 |

1 |

|

С |

22 |

2,8 |

Какие критерии оценки эффективности портфельных инвестиций вам известны?

Какой критерий следует использовать рациональному инвестору для выбора фонда, показавшего наилучшую доходность?

Обоснуйте свой выбор расчетом соответствующего критерия.

Решение

1. Инвестор, формируя свой портфель, оценивает лишь 2 показателя: ожидаемую доходность и степень риска. Следовательно, инвестор должен оценить доходность каждого фонда и выбрать наилучший, который обеспечивает максимальную доходность.

2. Инвестору следует использовать критерий оценки доходности. Т.е. следует определить как оценены доходности паевых фондов – справедливо оценены, переоценены или недооценены.

rm = 0,16

rf = 0,1

Согласно CAPM: r =rf + β(rm – rf) + a i.

Если αi = 0, то акция «справедливо» оцененная, если αi > 0, то акция переоценена, если αi < 0 то акция недооценена.

![]()

Рис 7. Решение задачи

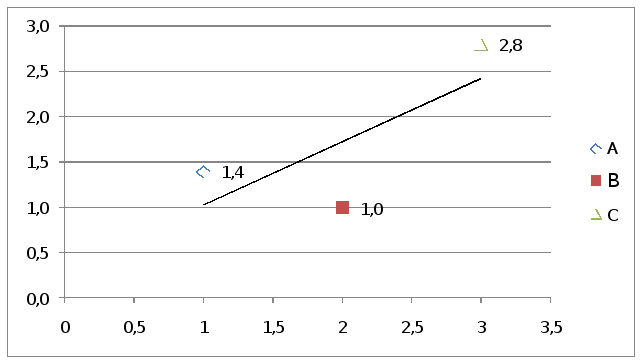

Т. к. α1> 0 – акция А переоценена, α3 < 0, то акции C – недооценены. α2 = 0 – акция B справедливо оценина.

На графике SML видно, что точки акций A и C лежат ниже прямой рынка (недооценены) на величину значений α1 и α3 соответственно. Точка акции B – выше линии SML (переоценена) на величину α2.

r1 = 5% + 1,4(12% – 5%) + 0,03 = 0,18

r2 = 5%+ 1,0(12% - 5%) + 0,00 = 0,12

r3 = 5%+ 2,8(12% – %) – 0,03= 0,22

Рис.8 SML

Ответ: Согласно САРМ переоценёнными являются акции А и С, а недооценёнными – акции В.