Задача 18.

Текущий курс акции равен 90,00 и может в будущем либо увеличиться до 110,00 с вероятностью 0,7, либо понизится до 60,00 с вероятностью 0,3. Цена исполнения европейского опциона колл равна 80,00.

1. Определите ожидаемую стоимость опциона колл.

2. Определите коэффициент хеджирования и постройте безрисковый портфель.

Решение:

Опцион - контракт, дающий владельцу или держателю опциона право купить или продать определенный актив по некоторой, заранее оговоренной цене в течение определенного промежутка времени.

«Колл» - дает владельцу право выкупить указанное число конкретных обыкновенных акций по установленной цене (цене исполнения) до определенного срока или точно в срок называемый датой закрытия.

Дано:

|

Курс акции |

Вероятность |

|

Psu = 110 |

w1 = 0,7 |

|

Psd = 60 |

w2 = 0,3 |

|

Ps = 90 |

|

Решение построим на основе биноминальной модели оценки опциона:

Цена базового актива может прогнозироваться в сторону повышения до уровня Psu или в сторону понижения Psd. В соответствии с этим имитирующий портфель для оценки опциона колл с ценой исполнения Е=80 будет включать заимствования по безрисковой ставке в сумме В и приобретение единиц базового актива. Распишем денежные потоки по имитирующему портфелю и по опциону колл в таблице 1.

В первом случае - при повышении цены опцион будет исполняться, стоимость опциона равна 30 руб.: V1= (Psu - E) = 110 - 80 =30.

Во втором случае - при понижении цены опцион исполняться не будет, стоимость опциона равна 0: V2= (Psd - E) = (60 – 80 = -20).

Таблица 1

|

Виды активов |

Денежные потоки при повышении цен |

Денежные потоки при понижении цены |

Текущая курсовая стоимость |

|

Акция |

110 |

60 |

90 |

|

Облигация |

90 |

90 |

90 |

|

Опцион |

30 |

0 |

? |

Следуя условию биноминальной модели, получаем:

110 * + 90 * В = 30

60 * + 90 * В = 0.

Находим коэффициент хеджирования по формуле:

= Сu – Cd / Psu – Psd , где

Сu и Cd стоимость опциона колл в случае повышения и понижения соответственно;

= 30 – 0 / 110 – 60 = 0,6;

Подставляем в систему уравнений коэффициент хеджирования и находим сумму заимствований В = -0,4.

V = 90 * 0,6 – 36 = 18 руб – внутренняя стоимость опциона.

Полученные результаты означают, что инвестор может воспроизвести платежи по опциону колл, осуществив продажу безрисковой облигации за -36 руб. и купив 0,6 акций.

Через вероятность определим ожидаемую стоимость опциона колл:

V = 30 * 0,7 + 0 * 0,3 = 21 руб.

Ответ: Ожидаемая стоимость опциона колл составляет 21 руб., коэффициент хеджирования составляет 0,6.

Задача 2.

ОАО «Воды-Пиво» выпустило облигации с 5-летним сроком обращения и ставкой купона 9% годовых, выплачиваемых раз в полгода. Одновременно ОАО «Воды-Пиво» были выпущены облигации с 15-летним сроком обращения и точно такими же характеристиками. Рыночная ставка на момент эмиссии обеих облигаций составляла 9%.

По какой цене были размещены облигации предприятия? Почему?

Предположим, что ожидается снижение ставки доходности. Какую облигацию вы предпочтете? Почему?

Определите дюрации обеих облигаций.

Вскоре после выпуска рыночная ставка выросла до 11%. Стоимость какой облигации изменится больше? Подкрепите свои выводы соответствующими расчетами.

Решение:

Данные: N = 100 руб.; n1 = 5 лет; k1 = 9%; m1 = 2 раза в год; n2 = 15 лет; k2 = 9%; m2 = 2 раза в год; r1,2= 9%;

1)Облигации ОАО «Воды-Пиво» с 5-летним и 15-летним сроками обращения были размещены по 100 руб. Их текущая стоимость равна номиналу, так как купонная и рыночная ставки равны между собой. Сделанный вывод можно подкрепить расчетами, воспользовавшись формулой 3.1.

Р1 = (100*0,09)/2:(1+0,09/2) + (100*0,09)/2:(1+0,09/2)2 + (100*0,09)/2:(1+0,09/2)3 + (100*0,09)/2:(1+0,09/2)4 + (100*0,09)/2:(1+0,09/2)5 + (100*0,09)/2:(1+0,09/2)6 + (100*0,09)/2:(1+0,09/2)7 + (100*0,09)/2:(1+0,09/2)8 + (100*0,09)/2:(1+0,09/2)9 + (100*0,09)/2:(1+0,09/2)10 + 100:(1+0,09/2)10 = 4,5:1,045 + 4,5:1,092 + 4,5:1,1412 + 4,5:1,1925 + 4,5:1,2462 +4,5:1,3023 + 4,5:1,3609 + 4,5:1,4221 + 4,5:1,4861 + 4,5:1,5530 + 100:1,5530 = 4,31 + 4,12 + 3,94 + 3,77 + 3,61 + 3,46 + 3,31 + 3,16 + 3,03 + 2,90 + 64,39 = 100 руб.

Р2 = (100*0,09)/2:(1+0,09/2) + (100*0,09)/2:(1+0,09/2)2 + (100*0,09)/2:(1+0,09/2)3 + (100*0,09)/2:(1+0,09/2)4 + (100*0,09)/2:(1+0,09/2)5 + (100*0,09)/2:(1+0,09/2)6 + (100*0,09)/2:(1+0,09/2)7 + (100*0,09)/2:(1+0,09/2)8 + (100*0,09)/2:(1+0,09/2)9 + (100*0,09)/2:(1+0,09/2)10 + (100*0,09)/2:(1+0,09/2)11 + (100*0,09)/2:(1+0,09/2)12 + (100*0,09)/2:(1+0,09/2)13 + (100*0,09)/2:(1+0,09/2)14 + (100*0,09)/2:(1+0,09/2)15 + (100*0,09)/2:(1+0,09/2)16 + (100*0,09)/2:(1+0,09/2)17 + (100*0,09)/2:(1+0,09/2)18 + (100*0,09)/2:(1+0,09/2)19 + (100*0,09)/2:(1+0,09/2)20 + (100*0,09)/2:(1+0,09/2)21 + (100*0,09)/2:(1+0,09/2)22 + (100*0,09)/2:(1+0,09/2)23 + (100*0,09)/2:(1+0,09/2)24 + (100*0,09)/2:(1+0,09/2)25 + (100*0,09)/2:(1+0,09/2)26 + (100*0,09)/2:(1+0,09/2)27 + (100*0,09)/2:(1+0,09/2)28 + (100*0,09)/2:(1+0,09/2)29 + (100*0,09)/2:(1+0,09/2)30 + 100:(1+0,09/2)30 = 4,5:1,045 + 4,5:1,092 + 4,5:1,1412 + 4,5:1,1925 + 4,5:1,2462 + 4,5:1,3023 + 4,5:1,3609 + 4,5:1,4221 + 4,5:1,4861 + 4,5:1,5530 + 4,5:1,6229 + 4,5:1,6959 + 4,5:1,7722 + 4,5:1,8519 + 4,5:1,9353 + 4,5:2,0224 + 4,5:2,1134 + 4,5:2,2085 + 4,5:2,3079 + 4,5:2,4117 + 4,5:2,5202 + 4,5:2,6337 + 4,5:2,7522 + 4,5:2,8760 + 4,5:3,0054 + 4,5:3,1407 + 4,5:3,2820 +4,5:3,4297 + 4,5:3,5840 + 4,5:3,7453 + 100:3,7453 = 4,31 + 4,12 + 3,94 + 3,77 + 3,61 + 3,46 + 3,31 + 3,16 + 3,03 + 2,90 + 2,77 + 2,65 + 2,54 + 2,43 + 2,33 + 2,23 + 2,13 + 2,04 + 1,95 + 1,87 + 1,79 + 1,71 + 1,64 + 1,56 + 1,50 + 1,43 + 1,37 + 1,31 + 1,26 + 1,20 + 26,70 = 100 руб.

2)Цена облигации изменяется в противоположном направлении изменению доходности: при уменьшении рыночной ставки цена облигации растет. По мере уменьшения рыночной ставки процентное изменение курсовой стоимости у облигации с 15-летним сроком обращения будет выше, чем у облигации с 5-летним. Поэтому выгодно приобрести облигации с 5-летним сроком обращения.

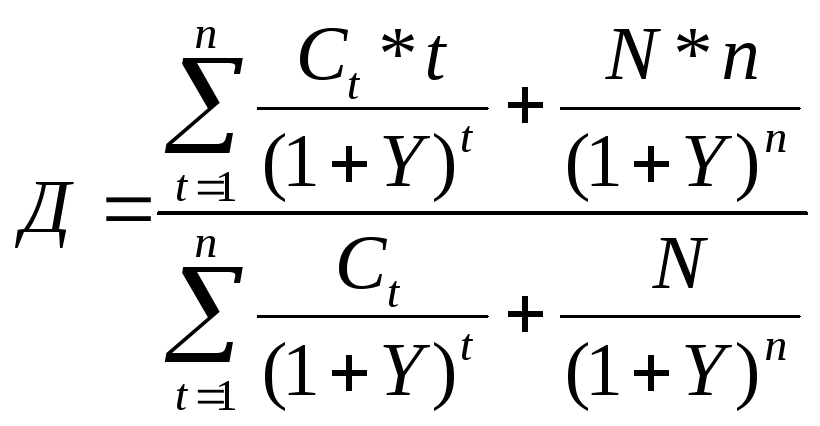

3)Дюрация определяется по формуле 3.3.

, (3.3)

где Ct - величина платежа по купону в периоде t; N – номинал; n – срок погашения;Y – процентная ставка.

Представим данные промежуточного расчета в виде таблиц 3.1 и 3.2.

Таблица 3.1 Данные промежуточного расчета для облигации с 5-летним сроком обращения

|

Время до наступления платежа t |

Сумма платежа Сt |

Коэффициент дисконтирования 1/(1 + Y)^t |

Дисконтированная стоимость платежа Ct/(1 + Y)^t |

Дисконтированная стоимость платежа, умноженная на время Ct*t/(1 + Y)^t |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

4,5 |

0,9569 |

4,31 |

4,31 |

|

2 |

4,5 |

0,9157 |

4,12 |

8,24 |

|

3 |

4,5 |

0,8763 |

3,94 |

11,83 |

|

4 |

4,5 |

0,8386 |

3,77 |

15,09 |

|

5 |

4,5 |

0,8025 |

3,61 |

18,06 |

|

6 |

4,5 |

0,7679 |

3,46 |

20,73 |

|

7 |

4,5 |

0,7348 |

3,31 |

23,15 |

|

8 |

4,5 |

0,7032 |

3,16 |

25,31 |

|

9 |

4,5 |

0,6729 |

3,03 |

27,25 |

|

10 |

104,5 |

0,6439 |

67,29 |

672,90 |

|

Итог |

|

|

100,00 |

826,88 |

Д1 = 826,88/100 = 8,27 полугодия или 8,27/2 = 4,14 года.

Таблица 3.2 Данные промежуточного расчета для облигации с 15-летним сроком обращения

|

Время до наступления платежа t |

Сумма платежа Сt |

Коэффициент дисконтирования 1/(1 + Y)^t |

Дисконтированная стоимость платежа Ct/(1 + Y)^t |

Дисконтированная стоимость платежа, умноженная на время Ct*t/(1 + Y)^t |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

4,5 |

0,9569 |

4,31 |

4,31 |

|

2 |

4,5 |

0,9157 |

4,12 |

8,24 |

|

3 |

4,5 |

0,8763 |

3,94 |

11,83 |

|

4 |

4,5 |

0,8386 |

3,77 |

15,09 |

|

5 |

4,5 |

0,8025 |

3,61 |

18,06 |

|

6 |

4,5 |

0,7679 |

3,46 |

20,73 |

|

7 |

4,5 |

0,7348 |

3,31 |

23,15 |

|

8 |

4,5 |

0,7032 |

3,16 |

25,31 |

|

Продолжение таблицы 3.2 | ||||

|

9 |

4,5 |

0,6729 |

3,03 |

27,25 |

|

10 |

4,5 |

0,6439 |

2,90 |

28,98 |

|

11 |

4,5 |

0,6162 |

2,77 |

30,50 |

|

12 |

4,5 |

0,5897 |

2,65 |

31,84 |

|

13 |

4,5 |

0,5643 |

2,54 |

33,01 |

|

14 |

4,5 |

0,5400 |

2,43 |

34,02 |

|

15 |

4,5 |

0,5167 |

2,33 |

34,88 |

|

16 |

4,5 |

0,4945 |

2,23 |

35,60 |

|

17 |

4,5 |

0,4732 |

2,13 |

36,20 |

|

18 |

4,5 |

0,4528 |

2,04 |

36,68 |

|

19 |

4,5 |

0,4333 |

1,95 |

37,05 |

|

20 |

4,5 |

0,4146 |

1,87 |

37,32 |

|

21 |

4,5 |

0,3968 |

1,79 |

37,50 |

|

22 |

4,5 |

0,3797 |

1,71 |

37,59 |

|

23 |

4,5 |

0,3634 |

1,64 |

37,61 |

|

24 |

4,5 |

0,3477 |

1,56 |

37,55 |

|

25 |

4,5 |

0,3327 |

1,50 |

37,43 |

|

26 |

4,5 |

0,3184 |

1,43 |

37,25 |

|

27 |

4,5 |

0,3047 |

1,37 |

37,02 |

|

28 |

4,5 |

0,2916 |

1,31 |

36,74 |

|

29 |

4,5 |

0,2790 |

1,26 |

36,41 |

|

30 |

104,5 |

0,2670 |

27,90 |

837,05 |

|

Итог |

|

|

100,00 |

1702,19 |

Д2 = 1702,19/100 = 17,02 полугодия или 17,02/2 = 8,51 года.

Таким образом, средняя продолжительность платежей по 5-летней купонной облигации приблизительно равна 4,14 года. Однако дюрация 15-летней облигации будет равна всего 8,51 года, т.е. почти в 2 раза меньше срока погашения.

4)Воспользуемся формулой 3.4.

ΔРоб = - Д * ΔY/(Y+1) , (3.4)

где ΔРоб – процентное изменение цены облигации; Д – дюрация; ΔY – процентное изменение доходности; Y – доходность.

Процентное изменение цены облигации с 5-летним сроком обращения:

ΔРоб1 = - 4,14*0,02/(1+0,09) = - 4,14*0,0183 = - 0,0758 ≈ - 7,6%.

При увеличении рыночной ставки на 2% цена облигации упадет на 7,6% и составит 92,4 руб. (100 – 7,6 = 92,4 руб.).

Процентное изменение цены облигации с 15-летним сроком обращения:

ΔРоб2 = - 8,51*0,02/(1+0,09) = - 8,51*0,0183 = - 0,1557 ≈ - 15,6%.

При увеличении рыночной ставки на 2% цена облигации упадет на 15,6% и составит 84,4 руб. (100 – 15,6 = 84,4 руб.).

Таким образом, стоимость облигации с 15-летним сроком обращения изменится больше, чем облигации с 5-летним сроком обращения.