1.3 Принципы налогообложения

Принципы налогообложения зависят от экономической ситуации плана государственных мероприятий, размера государственного долга и отношения общества к различным группам населения. Выделяют принципы:

1. Экономические:

1.1 Принцип справедливости: сумма взимаемых налогов должна определяться в зависимости от величины доходов налогоплательщика. При этом «горизонтальная» справедливость означает, что лица с одинаковым налоговым потенциалом должны нести одинаковое налоговое бремя;

1.2 Принцип соразмерности:после уплаты налога у налогоплательщика должны оставаться средства для нормальной экономической деятельности;

1.3 Принцип определенности:сумма, способ и время платежа должны быть точно известны налогоплательщику;

1.4 Принцип удобности:налог взимается в такое время и таким способом, которые представляют наибольшие удобства для плательщика;

1.5 Принцип экономичности: издержки по сбору налогов должны быть минимальными (принцип рентабельности налоговых мероприятий).

2. Юридические:

2.1 Нейтральности(равного налогового бремени для плательщиков);

2.2 Налоги должны быть установлены законами;

2.3 Приоритетналогового закона над неналоговым;

2.4 Отрицания обратной силыналогового закона;

2.5 Налоги должны быть сформулированыв законодательных актах таким образом, чтобы каждый точно знал, какие налоги, когда и в какой сумме он обязан платить;

2.6 Сочетания интересов государстваи субъектов налоговых отношений.

Суть этих принципов будет раскрыта далее в теме 3.

3. Организационные:

3.1 Единствоналоговой системы;

3.2 Подвижностьналогообложения – налоги могут быть изменены в связи с объективными нуждами;

3.3 Налоговое законодательство должно быть стабильным;

3.4 Множественностьналогов – налоговая система эффективна, когда она предусматривает множественность налогов для более справедливого обложения;

3.5 Исчерпывающий переченьналогов – запрещается установление региональных и местных налогов, не предусмотренных Налоговым кодексом.

1.4 Роль налогов в формировании финансов государства

Историческая эволюция привела к формированию двух моделей рыночной экономики: либеральной и социально ориентированной. В либеральной экономике государство принимает минимальное участие в решение социальных задач, поддерживая только малообеспеченные слои населения (США, Англия, Франция). При этом взимается минимум налогов. В социально ориентированной экономике из бюджета финансируется множество социальных программ, направленных на поддержку почти всех слоев населения. Однако большие социальные расходы требуют и больших налоговых доходов, поэтому при этой модели ставки налогообложения высокие, широкий круг плательщиков, незначительные льготы. Налоговое бремя, определяемое как отношение общей суммы налогов к величине национального продукта, составляет 40-45%. В России в настоящее время сложилась некая смешанная рыночная модель, сочетающая элементы двух указанных моделей.

Налоги зависят от объема стоимости ВВП и НД. Это взаимодействие прямое: увеличение стоимости ВВП и НД приводит к росту налоговых доходов (при неизменных условиях), а сокращение стоимости ВВП и НД — к сокращению налоговых доходов.

Государство, устанавливая долю стоимости налогового изъятия, должно не нарушить правильного соотношения между объемами созданной и распределяемой стоимости. Если распределяемая часть стоимости окажется больше созданной, это вызовет расширение границ инфляционного налога. В связи с этим необходимо устанавливать связь налогообложения с воспроизводственными пропорциями.

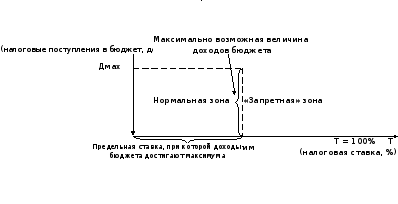

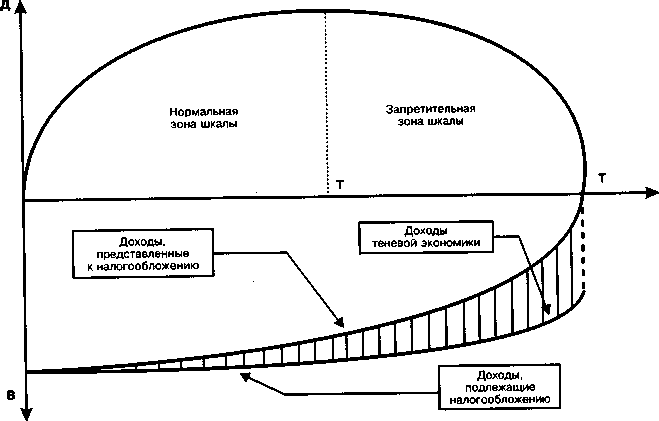

Американский экономист А.Лаффер описал связь между ставками налогов и объемом налоговых поступлений в бюджет (рис.1.).

Параметры кривой Лаффера носят эмпирический характер. Это означает, что на практике сложно ответить на вопрос, при какой конкретной ставке налога начинается снижение налоговых поступлений в бюджет. При росте ставки налоговые поступления сначала растут до определенного максимального уровня, а затем снижаются. Это происходит потому, что чрезмерные налоговые изъятия не дают плательщикам нормально развиваться, поэтому начинается уклонение от налогов и увеличение теневой экономики (рис.2.).

Рис.1. Кривая Лаффера. Форма I.

Рис. 2. Кривая Лаффера. Форма II

Вопрос о том, какими должны быть налоги – это один из самых важных политических вопросов любого государства. С одной стороны, государство хочет получить как можно больше налогов. Это позволит ему тратить больше денег на науку, оборону, культуру, образование, медицину. С другой стороны, население страны не хочет платить никаких налогов, или же платить их очень мало.

Если же населению приходится платить налоги, то люди хотят справедливости. Однако справедливость каждые понимают по-разному. Одни (в первую очередь богатые) считают, что больше налогов должны платить те, кто больше пользуется государственными услугами. Например, расходы на ремонт и строительство дорог должны оплачивать люди, имеющие автомобили. Для этого берется специальный налог на автомобили. Причем каждый автомобилист должен платить одинаковую сумму налога, независимо от его дохода. Если человек не имеет автомобиля, то он этот налог, разумеется, не платит.

С другой стороны, если так рассуждать о бесплатном школьном образовании, то получится, что только те люди, чьи дети ходят в школу, должны платить налог на образование. Но в таком случае этот налог был бы очень высоким, и не многие смогли бы заплатить его. Поэтому нет специального налога на образование. Средства на обучение школьников государство берет из налогов, которые платят все граждане без исключения.

Другие люди (в первую очередь бедные) считают справедливым, если более богатые люди платят больше налогов. Они считают, что богатым платить налоги не так тяжело, как бедным. Однако если сделать налоги слишком высокими, например, брать с очень высоких доходов 90% налога (это было в США в 70-е годы), люди начнут скрывать свои доходы или же начнут меньше работать. Поэтому большие налоги вредят экономике.