Глава 3. Анализ финансового состояния учреждения

3.1.Вертикальный и горизонтальный анализ. Анализ рентабельности

Горизонтальный анализ бухгалтерского баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Целью горизонтального анализа является определение абсолютных и относительных изменений величин статей баланса за определенный период. (Приложение 3).

Таблица 1

Горизонтальный анализ бухгалтерского баланса учреждения.

|

Актив |

2008 год |

2009 год |

2010 год | |||||||||||

|

на н.г. |

на к.г |

абс. Откл. |

темп р. % |

на н.г. |

на к.г. |

абс. откл |

темп р. % |

на н.г. |

на к.г |

абс. откл |

темп р. % | |||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||||||||

|

Основные средства |

46959 |

62310 |

15351 |

132,7 |

62310 |

64600 |

2290 |

103,7 |

64600 |

65102 |

502 |

100,8 | ||

|

Итого по разделу I. |

46959 |

62310 |

15351 |

132,7 |

62310 |

64600 |

2290 |

103,7 |

64600 |

65102 |

502 |

100,8 | ||

|

II. ОБОРОТНЫЕ АКТИВЫ | ||||||||||||||

|

Запасы |

1688 |

1462 |

-226 |

86,6 |

1462 |

2411 |

949 |

164,9 |

2411 |

2390 |

-21 |

99,1 | ||

|

в том числе: |

|

|

|

|

|

|

|

|

|

|

0 |

| ||

|

сырье, материалы и другие аналогические ценности |

1648 |

1408 |

-240 |

85,4 |

1408 |

2321 |

913 |

164,8 |

2321 |

2247 |

-74 |

96,8 | ||

|

расходы будущих периодов |

40 |

54 |

14 |

135,0 |

54 |

90 |

36 |

166,7 |

90 |

143 |

53 |

158,9 | ||

|

Дебиторская задолженность (платежи по которой ожидается более чем через 12 мес.после отчетной даты) |

0 |

302 |

302 |

|

302 |

279 |

-23 |

92,4 |

279 |

152 |

-127 |

54,5 | ||

|

в том числе покупатели и заказчики |

0 |

302 |

302 |

|

302 |

279 |

-23 |

92,4 |

279 |

152 |

-127 |

54,5 | ||

|

Дебиторская задолженность (платежи по которой ожидается в течении 12 мес.после отчетной даты) |

2971 |

3499 |

528 |

117,8 |

3499 |

3842 |

343 |

109,8 |

3842 |

4312 |

470 |

112,2 | ||

|

в том числе покупатели и заказчики |

2385 |

3311 |

926 |

138,8 |

3311 |

3607 |

296 |

108,9 |

3607 |

3308 |

-299 |

91,7 | ||

|

денежные средства |

179 |

575 |

396 |

321,2 |

575 |

487 |

-88 |

84,7 |

487 |

2424 |

1937 |

497,7 | ||

|

Итого по разделу II. |

4838 |

5838 |

1000 |

120,7 |

5838 |

7019 |

1181 |

120,2 |

7019 |

9278 |

2259 |

132,2 | ||

|

БАЛАНС |

51797 |

68148 |

16351 |

131,6 |

68148 |

71619 |

3471 |

105,1 |

71619 |

74380 |

2761 |

103,9 | ||

|

ПАСИВ |

| |||||||||||||

|

III.КАПИТАЛ И РЕЗЕРВЫ | ||||||||||||||

|

Добавочный капитал |

1920 |

1920 |

0 |

0 |

1920 |

1920 |

0 |

0 |

1920 |

2165 |

245 |

112,8 | ||

|

Нераспределенная прибыль |

6017 |

7571 |

1554 |

125,8 |

7571 |

10241 |

2670 |

135,3 |

10241 |

12941 |

2700 |

126,4 | ||

|

Целевое финансирование (сч.83,86) |

41731 |

55468 |

13737 |

132,9 |

55468 |

55341 |

-127 |

99,8 |

55341 |

56113 |

772 |

101,4 | ||

|

Итого по разделу III. |

49668 |

64959 |

15291 |

130,8 |

64959 |

67502 |

2543 |

103,9 |

67502 |

71219 |

3717 |

105,5 | ||

|

V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||

|

Кредиторская задолженность |

2058 |

3112 |

1054 |

151,2 |

3112 |

4047 |

935 |

130,0 |

4047 |

2452 |

-1595 |

60,6 | ||

|

в том числе: |

|

|

0 |

|

|

|

0 |

|

|

|

0 |

| ||

|

поставщики и подрядчики |

1114 |

1514 |

400 |

135,9 |

1514 |

2096 |

582 |

138,4 |

2096 |

936 |

-1160 |

44,7 | ||

|

задолженность перед персоналом организации |

614 |

152 |

-462 |

24,8 |

152 |

490 |

338 |

322,4 |

490 |

199 |

-291 |

40,6 | ||

|

задолженность перед гос.внебюджетными фондами |

14 |

628 |

614 |

4485,7 |

628 |

774 |

146 |

123,2 |

774 |

564 |

-210 |

72,9 | ||

|

задолженность по налогам и сборам |

305 |

805 |

500 |

263,9 |

805 |

615 |

-190 |

76,4 |

615 |

730 |

115 |

118,7 | ||

|

прочие кредиторы |

11 |

13 |

2 |

118,2 |

13 |

72 |

59 |

553,8 |

72 |

23 |

-49 |

31,9 | ||

|

Прочие краткосрочные обязательства |

71 |

77 |

6 |

108,5 |

77 |

70 |

-7 |

90,9 |

70 |

709 |

639 |

1012,9 | ||

|

Итого по разделу V. |

2129 |

3189 |

1060 |

149,8 |

3189 |

4117 |

928 |

129,1 |

4117 |

3161 |

-956 |

76,8 | ||

|

БАЛАНС |

51797 |

68148 |

16351 |

131,6 |

68148 |

71619 |

3471 |

105,1 |

71619 |

74380 |

2761 |

103,9 | ||

В рассматриваемом учреждении валюта баланса за 2008 год увеличилась на 31,6%, за 2009 год на 5,1%, а за 2010 год на 3,9%. Рассмотрим более подробно изменения, которые произошли в значениях статей баланса.

Актив: величина внеоборотных активов за 2008 год увеличилась на 32,7%, за 2009 год на 3,7%, а за 2010 год всего лишь на 0,8% за счет увеличения основных средств.

Количество оборотных активов увеличилось в 2008 году на 20,7%, в 2009г. на 20,2%, в 2010г. на 32,2%.

Рассмотрим, за счет чего увеличился объем оборотных активов в 2008г. Мы видим, что стоимость запасов уменьшилась на 13,4%, увеличилась на 17,8% дебиторская задолженность и значительно увеличились денежные средства.

В 2009г. картина меняется. На 64,9% увеличиваются запасы, а вот денежные средства в свою очередь уменьшаются на 15,3%.

В 2010г. запасы практически не изменяются, уменьшаясь всего лишь на 0,9%, дебиторская задолженность на конец отчетного года составила 4312 тыс. руб., т.е увеличилась на 10,9% по сравнению с 2009г. Задолженность по расчетам с покупателями и заказчиками уменьшилась на 8,3%. Просроченной дебиторской задолженности нет. Дебиторская задолженность текущая.

Пассив: В 2008г. и в 2009г. увеличение пассива происходит как за счет роста собственного, так и за счет роста заемного капитала. Мы видим, что в 2008г. рост собственного капитала происходит за счет увеличения нераспределенной прибыли на 25,8%, а также за счет целевого финансирования на 32,9%. Рост заемного капитала в 2008г. происходит за счет краткосрочной кредиторской задолженности на 51,2%.

В 2009г. рост собственного капитала происходит за счет увеличения нераспределенной прибыли на 35,3%, а вот целевое финансирование в свою очередь практически не изменяется. Рост заемного капитала в 2009г. происходит за счет краткосрочной кредиторской задолженности на 30%.

В 2010г. кредиторская задолженность по сравнению с 2009г. уменьшилась на 39,4%, задолженность по расчетам с поставщиками и подрядчиками уменьшилась на 65,3%. Просроченной кредиторской задолженности нет. Кредиторская задолженность текущая. В 2010г. краткосрочные обязательства уменьшились в 2 раза.

Вертикальный анализ бухгалтерского баланса показывает структуру средств предприятия и их источников. Он применяется к исходному балансу, к трансформированному, либо модифицированному (укрупненному по статьям). При проведении вертикального анализа расчет ведется в условных единицах, то есть итог баланса на начало (на конец) года принимается за 100 ед. и все статьи Актива (Пассива) пересчитываются с учетом доли процентов в общей сумме. Вертикальный анализ позволяет не учитывать инфляцию, а анализировать лишь структура баланса.

Таблица 2

Вертикальный анализ бухгалтерского баланса учреждения.

|

АКТИВ |

Данные баланса на конец года |

Структура баланса |

изменение | ||||

|

2008 |

2009 |

2010 |

2008 |

2009 |

2010 |

за 2010г. | |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

|

Основные средства |

62310 |

64600 |

65102 |

91,4 |

90,2 |

87,5 |

-2,7 |

|

Итого по разделу I. |

62310 |

64600 |

65102 |

91,4 |

90,2 |

87,5 |

-2,7 |

|

II. ОБОРОТНЫЕ АКТИВЫ | |||||||

|

Запасы |

1462 |

2411 |

2390 |

2,1 |

3,4 |

3,2 |

-0,2 |

|

в том числе: |

|

|

|

|

|

|

0,0 |

|

сырье, материалы и другие аналогические ценности |

1408 |

2321 |

2247 |

2,1 |

3,2 |

3,0 |

-0,2 |

|

расходы будущих периодов |

54 |

90 |

143 |

0,1 |

0,1 |

0,2 |

0,1 |

|

Дебиторская задолженность (платежи по которой ожидается более чем через 12 мес.после отчетной даты) |

302 |

279 |

152 |

0,4 |

0,4 |

0,2 |

-0,2 |

|

в том числе покупатели и заказчики |

302 |

279 |

152 |

0,4 |

0,4 |

0,2 |

-0,2 |

|

Дебиторская задолженность (платежи по которой ожидается в течение 12 мес.после отчетной даты) |

3499 |

3842 |

4312 |

5,1 |

5,4 |

5,8 |

0,4 |

|

в том числе покупатели и заказчики |

3311 |

3607 |

3308 |

4,9 |

5,0 |

4,4 |

-0,6 |

|

денежные средства |

575 |

487 |

2424 |

0,8 |

0,7 |

3,3 |

2,6 |

|

Итого по разделу II. |

5838 |

7019 |

9278 |

8,6 |

9,8 |

12,5 |

2,7 |

|

БАЛАНС |

68148 |

71619 |

74380 |

100,0 |

100,0 |

100,0 |

|

|

ПАСИВ |

|

|

|

|

|

|

|

|

III.КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

|

|

|

Добавочный капитал |

1920 |

1920 |

2165 |

2,8 |

2,7 |

2,9 |

0,2 |

|

Нераспределенная прибыль |

7571 |

10241 |

12941 |

11,1 |

14,3 |

17,4 |

3,1 |

|

Целевое финансирование (сч.83,86) |

55468 |

55341 |

56113 |

81,4 |

77,3 |

75,4 |

-1,8 |

|

Итого по разделу III. |

64959 |

67502 |

71219 |

95,3 |

94,3 |

95,8 |

1,5 |

|

V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|

Кредиторская задолженность |

3112 |

4047 |

2452 |

4,6 |

5,7 |

3,3 |

-2,4 |

|

в том числе: |

|

|

|

|

|

|

0,0 |

|

поставщики и подрядчики |

1514 |

2096 |

936 |

2,2 |

2,9 |

1,3 |

-1,7 |

|

задолженность перед персоналом организации |

152 |

490 |

199 |

0,2 |

0,7 |

0,3 |

-0,4 |

|

задолженность перед гос.внебюджетными фондами |

628 |

774 |

564 |

0,9 |

1,1 |

0,8 |

-0,3 |

|

задолженность по налогам и сборам |

805 |

615 |

730 |

1,2 |

0,9 |

1,0 |

0,1 |

|

прочие кредиторы |

13 |

72 |

23 |

0,019 |

0,1 |

0,031 |

-0,1 |

|

Прочие краткосрочные обязательства |

77 |

70 |

709 |

0,11 |

0,1 |

1,0 |

0,9 |

|

Итого по разделу V. |

3189 |

4117 |

3161 |

4,7 |

5,7 |

4,2 |

-1,5 |

|

БАЛАНС |

68148 |

71619 |

74380 |

100,0 |

100,0 |

100,0 |

|

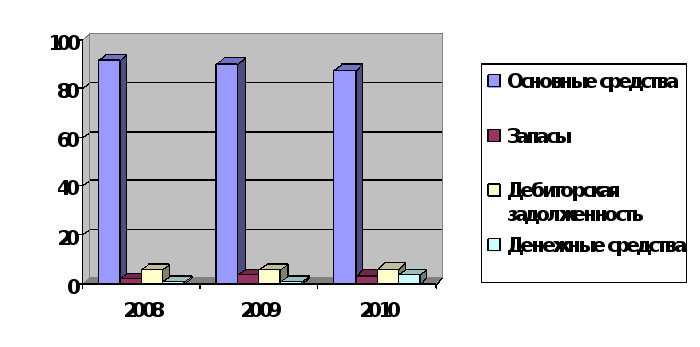

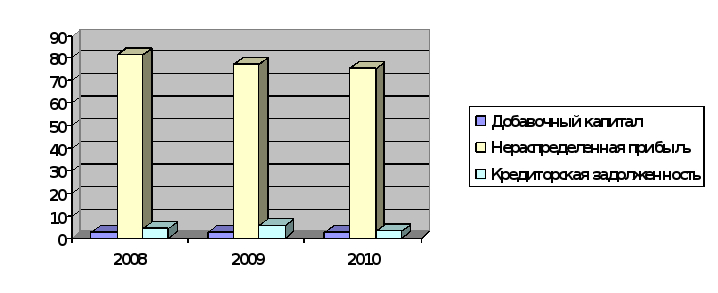

На рисунках 1 и 2 можно наглядно посмотреть структуру актива и пассива баланса.

Рисунок 1 – Диаграмма структуры актива баланса

Рисунок 2 – Диаграмма структура пассива баланса

На основе проведенного вертикального анализа бухгалтерского баланса можно сделать следующие выводы.

В структуре Актива основную часть валюты баланса составляют внеоборотные активы. Доля денежных средств по сравнению с 2009г. возрасла на 2,6%. Все остальные показатели практически не изменились.

Структура Пассива баланса также перетерпела значительные изменения. Доля собственного капитала, составляла около 94,3% в 2009г., к концу 2010г. возросла до 95,8%. Нераспределенная прибыль в 2008г. составляла 11,1%, к концу 2010г. возросла до 17,4%. Целевое финансирование по сравнению с 2008г. уменьшилось на 6% к концу 2010г.

Рассмотрим изменения краткосрочных обязательств:

доля поставщиков и подрядчиков уменьшилась на 1,7%;

задолженность перед персоналом по оплате труда и перед государственными внебюджетными фондами уменьшилась соответственно на 0,4% и 0,3%;

задолженность по налогам и сборам , составляет небольшую часть 1% валюты баланса;

кредиторская задолженность за 2010г. уменьшилась на 2,4%.

Рентабельность – эффективность, прибыльность, доходность учреждения.

Анализ рентабельности за отчетный период предполагает расчет следующих коэффициентов:

рентабельность всего капитала (Крк) – характеризует эффективность использования всего имущества учреждения;

рентабельность собственного капитала (Кск) - данный показатель является наиболее важным с точки зрения собственников компании. Он является критерием эффективности использования инвестированных ими средств. Определяется как частное от деления чистой прибыли на собственный капитал по балансу.

рентабельность внеоборотных активов (Ква) - характеризует эффективность использования внеоборотных активов.

рентабельность оборотных активов (Коа) - отражает эффективность использования оборотных активов предприятия и показывает, какую прибыль получает предприятие с каждого рубля, вложенного в оборотные активы предприятия

За 2008 год:

Кск=1554/64959*100=2,4% т.е. на 1 руб. собственных средств учреждение получает прибыль в размере 2 коп

Крк=1554/71619*100=2,3%

Ква=1554/62310*100=2,5%

Коа=1554/5838*100=26,62%

За 2009 год:

Кск=2670/67502*100=4% т.е. на 1 руб. собственных средств учреждение получает прибыль в размере 4 коп

Крк=2670/71619*100=3,7%

Ква=2670/64600*100=4,1%

Коа=2670/7019*100=38,04%

За 2010 год:

1) Кск=2700/71219=3,8% т.е. на 1 руб. собственных средств учреждение получает прибыль в размере 3,8 коп

2)Крк=2700/74380*100=3,6%

3)Ква=2700/65102*100=4,2%

4)Коа=2700/9278*100=29,1%

∆Кск=Кск2009/Кск2008=0,039/0,024=1,625 т.е. увеличился на 62,5%

∆Кск=Кск2010/Кск2009=0,038/0,039=0,97 или уменьшился на 3%

∆Крк=Крк2009/Крк2008=0,037/0,023=1,608 т.е. увеличился на 60,8%

∆Крк= Крк2010/Крк2009=0,036/0,037=0,97 или уменьшился на 3%

∆Ква=Ква2009/Ква2008=0,041/0,025=1,64 т.е увеличился на 64%

∆Ква=Ква2010/Ква2009=0,042/0,041=1,024 т.е. увеличился на 2,4%

∆Коа=Коа2009/Коа2008=0,38/0,266=1,429 т.е. увеличился на 42,9%

∆Коа=Коа2010/Коа2009=0,291/0,38=0,77 т.е. уменьшился на 23%