8. Сравнение множителей наращения и дисконтирования.

Для процессов наращения и дисконтирования, рассмотренных раннее, использовались различные виды ставок: i, ic> j, d, dc, f.

Использование в финансовых сделках различных видов ставок, при прочих равных условиях, приводит к различным финансовым результатам.

В связи с этим представляет практический интерес сравнение результатов наращения и дисконтирования по различным ставкам. Для этого достаточно сопоставить соответствующие множители наращения. Аналогичную процедуру можно проделать и с другими дисконтными множителями.

При условии равенства размеров ставок множители наращения представляют следующий мажорантный ряд ,

Как видим, соотношения множителей зависят от сроков наращения процентов. Так, для срока п > 1 наибольший рост дает простая учетная ставка, наименьший - ставка простых процентов.

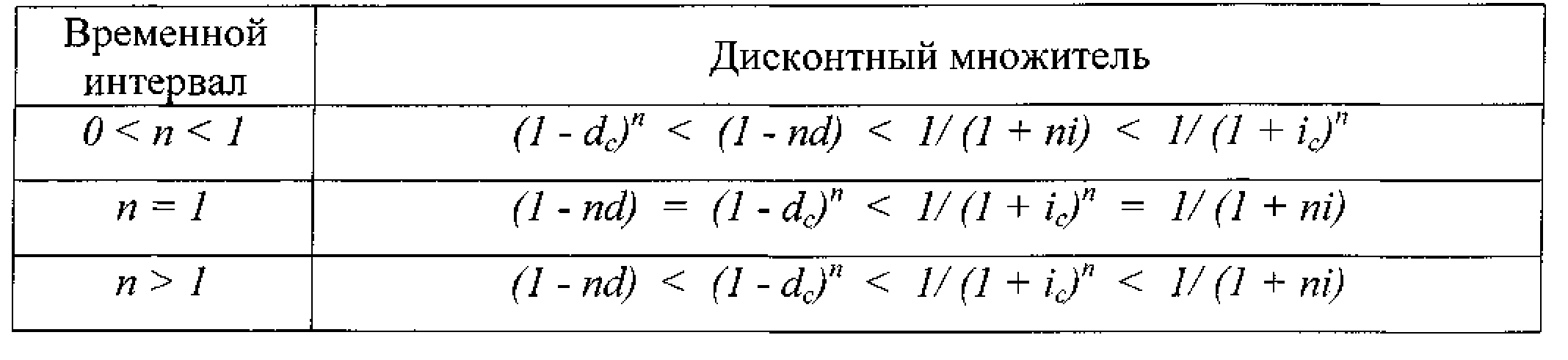

Соотношения для дисконтных множителей при равных величинах ставок

представлены ниже.

Для срока более года наиболее сильно дисконтирование проявляется при применении простой процентной ставки и в наименьшей степени - при использовании простой учетной ставки.

Эти соотношения между множителями наращения, а также дисконтными множителями используются в финансовом менеджменте для выбора стратегии, которой следует банк или коммерческая организация.

ЗАДАНИЯ

Задача 1:

Долговое обязательство в сумме Р=400 тыс. руб. должно быть погашено через t=120 дней с процентами, начисленными по процентной ставке i=15 % годовых. Владелец обязательства учел его в банке за t1=30 дней до наступления срока погашения по учетной ставке d=18 %. Определить дисконтированную сумму, и дисконт, полученный банком.

Решение:

тыс. руб.

тыс. руб.

Дисконтированная сумма:

тыс.

руб.

тыс.

руб.

Дисконт:

тыс. руб.

тыс. руб.

Задача 2:

Фирма получила в банке ссуду, под обеспечение которой выдала вексель номинальной стоимостью S=880 тыс. р. с определенным сроком погашения 5.05. В день погашения векселя фирма обратилась в банк с просьбой об изменении порядка погашения долга. Банк дал согласие на следующих условиях: фирма выдает два векселя: первый - на сумму S1=200 тыс.р. со сроком погашения 1.07.., второй - на сумму S2=60 тыс.р. со сроком погашения 20.07.

Сроки погашения выданных векселей определены. Одновременно должны быть выданы еще два векселя с согласованными сроками, 3 вексель – 30.07., 4 вексель – 10.08. Определите номинальные стоимости этих двух векселей, если все векселя выданы под 12 % годовых.

Решение:

Задача 3:

Из какого капитала можно получить S=500 тыс. руб. через n=4 года нарашением сложными процентами по ставке ic=12 % годовых, если наращение осуществлять:

а) ежегодно;

б) ежеквартально.

Решение:

первоначальный

капитал.

первоначальный

капитал.

Задача 4:

Долговое обязательство на выплату S=800 тыс. р. со сроком погашения через n=4 года учтено за n1=2 года до срока. Определить полученную сумму, если производилось дисконтирование по номинальной учетной ставке dc =18 % годовых:

а) полугодовое;

б) поквартальное.

Решение:

а)

б)

Задача 5:

Какая сумма предпочтительнее при ставке ic=10 % годовых: P=300 тыс. руб. сегодня или S=560 тыс. руб. через n=4 года?

Решение:

Задача 6:

Долг в размере S=700 тыс. р. должен быть выплачен через п=3 года. Требуется найти эквивалентные по ставке ic=10 % годовых значения долга:

а) через n1=2 года;

б) через n2=6 лет.

Решение:

а)

Задача 7:

Кредитное обязательство, равное S=460 тыс. руб., со сроком погашения через n=5 лет, было учтено в день его оформления в банке по учетной ставке d=12 % годовых, начисление дисконта – по полугодиям. Определить современную стоимость обязательства и эффективную учетную ставку.

Решение:

тыс. руб.

тыс. руб.

Задача 8:

За долговое обязательство в S=900 тыс. руб. банком было выплачено P=750 тыс. руб. За какое время до срока погашения было учтено обязательство, если банком использовалась годовая сложная учетная ставка dc=14 %.

Решение:

,

отсюда

,

отсюда

Задача 9:

Вексель был учтен за t=120 дней до конца срока, при этом владелец векселя получил k=50 % от номинальной суммы векселя. По какой сложной годовой ставке был учтен вексель?

Решение:

|

|

|

|

|

|

|

Лист |

|

| ||||||

|

|

|

|

|

|

| |

|

Изм. |

Лист |

№ докум. |

Побп. |

Дата |