4. Дисконтирование по сложной процентнойставке

При финансовых вложениях в тот или иной вид бизнеса необходимо оценить их целесообразность, проанализировать будущие доходы при минимальном, базисном уровне доходности. /для этого используются методы, основанные на оценке будущих поступлений S„ (в виде прибыли, процентов, дивидендов и т. д.) с позиции текущего момента. В расчетах должны учитываться следующие условия:

обесценение денег вследствие инфляции;

различие темпов изменения цен на сырье, материалы, основные

средства от темпа инфляции;

периодические поступления дохода в размерах не ниже определенного минимума.

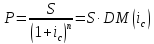

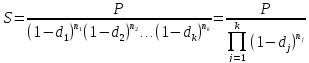

Оценка вложенного инвестором капитала с учетом прогнозируемой его рентабельности и ожидаемого через п лет наращенного капитала S производится по формуле:

где Р - текущая (приведенная) стоимость; S - доход, который планируется получить через п лет; ic - сложная процентная ставка, называемая ставкой дисконтирования; DM (ic) - дисконтный множитель.

Дисконтный множитель зависит от двух показателей: ic и п.

Из

следует

выражение величины дисконтного множителя

по сложнойпроцентной

ставке:

следует

выражение величины дисконтного множителя

по сложнойпроцентной

ставке:

Дисконтный множитель показывает "сегодняшнюю" цену одной денежной единицы будущего. Другими словами, величина DM(ic) показывает, чему с позиции текущего момента равна одна денежная единица, циркулирующая в сфере бизнеса, при заданной процентной ставке (ставке доходности) ic.

Дисконт определяется из разности:

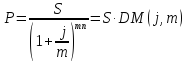

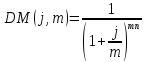

При m-разовом начислении процентов в год дисконтированная величина определяется по формуле:

где DM(f,m) - дисконтный множитель при m-разовом начислении процентов по номинальной ставке j Расчетная формула дисконтного множителя:

Дисконт в этом случае равен:

Процентная ставка iс, используемая в дисконтном множителе, определяется суммой составляющих:

где if – безрисковая ставка рентабельности (доходности); ir - надбавка в уровне рентабельности в зависимости от степени риска конкретного варианта капиталовложений (премия за риск).

5. Дисконтирование по сложной учетной ставке.

В практике учетных операций используется сложная учетная ставка. При этом процесс дисконтирования происходит с замедлением, так как каждый раз учетная ставка применяется не к первоначальной сумме (как при простой учетной ставке), а к сумме, дисконтированной на предыдущем шаге во времени. Очевидно, что формула расчета дисконтированной величины по сложной учетной ставке:

где DM(dc) = (1 –dc)n - дисконтированный множитель.

Величина Р представляет собой текущую (современную) стоимость будущего капитала S.

Дисконт рассчитывается как разность:

6. НАРАЩЕНИЕ ПО СЛОЖНОЙ УЧЕТНОЙ СТАВКЕ.

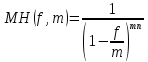

Сложная учетная ставка применяется не только для осуществления процесса дисконтирования, но и при наращении. Если наращение осуществляется с использовнаием учетной ставки, то говорят о начислении сложных антисипативных процентов.

Формулы наращения по сложным антисипативным процентам предствалены ниже.

При начислениях 1 раз в год:

В этом случае множитель наращения по сложным антисипативным процентам:

При начислениях m раз в год:

где множитель наращения при т разовом начислении сложных антисипативных процентов:

Если по условиям контракта предусматриваются плавающие учетные ставки, то наращенная сумма:

7. СРАВНЕНИЕ НАРАЩЕНИЯ ПО СЛОЖНЫМ ПРОЦЕНТНОЙ И УЧЕТНОЙ СТАВКАМ.

Сравнение наращений по сложным процентной и учетной ставкам логично проводить при равных значениях ставок. Сравним множители наращения в двух случаях при равных ставках гс ~ dc = j, В действительности величина процентной и дисконтной ставок обычно меньше единицы. В этом случае справедливо неравенство:

(1+j)n < 1/(1-j)n.

Докажем это. Учтем, что (1 - j2)n = (1 - j)n (1 + j)n. Очевидно, что (1 - j2)n < 1 и(1-j)n (1+j)n<l, следовательно, (1 +j)n < 1/(1 -j)n.

Таким образом, при равных величинах ставок DM (ic) < DM (dc).

График дисконтного множителя по сложной процентной ставке DM (ic) представляет собой показательную функцию. График дисконтного множителя по сложной учетной ставке DM(dc) – гипербола.

Наращение по сложным процентной и учетной ставкам.

Если наращение по сложной учетной ставке производится т раз в год, то с ростом частоты начислений накопленная сумма уменьшается.

Если наращение производится по сложной процентной ставке, то при увеличении числа начислений растет и наращенная сумма.

Чем больше число начислений в течение года, тем меньше разница между итоговыми суммами и антисипативными способами начисления процентов. Это объясняется тем, что чем меньше период начисления, тем меньше отличие между понятиями "предварительный" и "последующий", характеризующими процессы наращения по антисипативным и декурсивным процентам.