2. Наращение по учетной ставке.

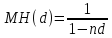

Учетная ставка иногда применяется и при расчете наращенной суммы. Такая задача возникает при определении суммы, которую надо проставить в векселе, если задана текущая сумма долга. Наращенная сумма в этом случае:

Дробь в этой формуле является множителем наоращения:

Он численно равен индексу роста первоначальной суммы Р по учетной ставке d за время п и представляет собой величину, обратную величине дисконтного множителя DM(d).

Таким образом, учетная ставка применяется для решения двух задач: прямой задачи-дисконтирования (банковский учет) и обратной задачи-наращения. При этом применяются следующие расчетные формулы:

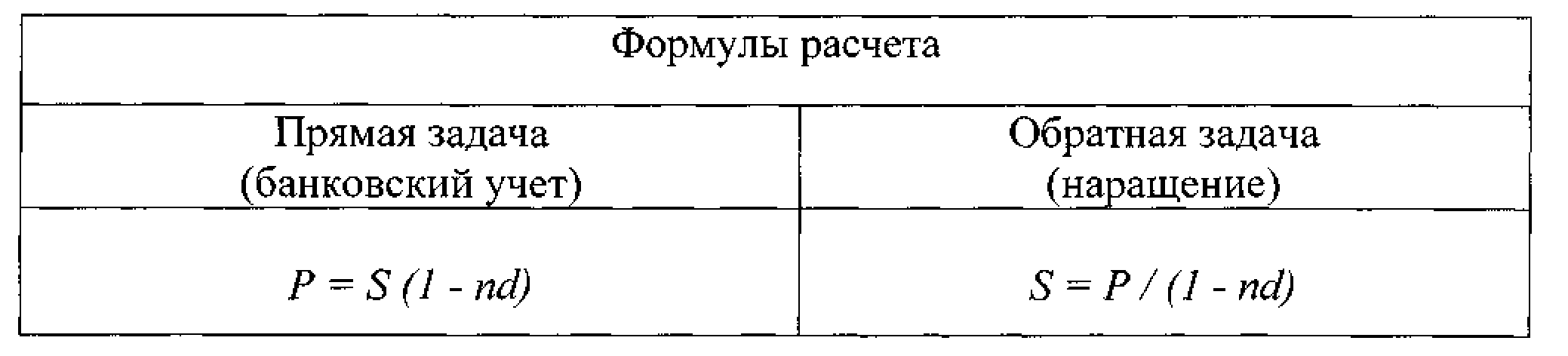

2.1. Сравнение наращения по простым процентным и учетным ставкам.

Наращения по процентной ставке / и учетной ставке d приводят к разным результатам, причем даже тогда, когда / = d. Процессы наращения для этих двух видов ставок отражают соответствующие множители наращения.

Расчетные значения множителей наращения в случае i=d=20 %.

Множитель наращения при i=d=20 %.

Заметим,

что множители наращения по простой

процентной ставке MH(i)

=

1

+

ni

всегда

имеют положительное значение. Множитель

наращения по простой учетной ставке

положителен только при п

< 1/d,

что

является условием его применения. При

п

> 1/d

расчеты

по формуле

приводят кабсурду.

Так, в случае d

= 1/п (см.

табл. 1), MH(d)

= оо,

а при п

> 5

множитель наращения

MH(d)

< 0.,

что не имеет смысла.

приводят кабсурду.

Так, в случае d

= 1/п (см.

табл. 1), MH(d)

= оо,

а при п

> 5

множитель наращения

MH(d)

< 0.,

что не имеет смысла.

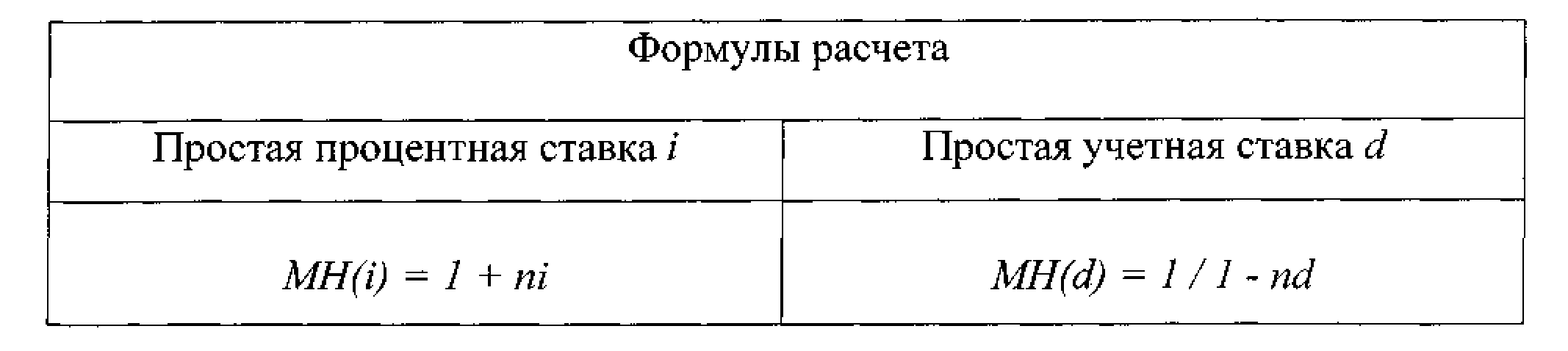

Графики множителей наращения.

Множители наращения по простым процентной и учетной ставкам

(i = d=20%)

Прямая МН(i) является касательной к ветви гиперболы MH(d) при=0.

Таким образом, выбор конкретного вида процентной ставки заметно влияет на финансовый результат операции. Заметим, что простая учетная ставка d дает более быстрый результат, чем такая же по величине простая процентная ставка i.

3. Сравнение дисконтирований по простым процентной и учетной ставкам

Расчеты дисконтированных величин по простым процентной и учетной ставкам дают разные результаты. Формулы расчета дисконтных множителей по простым процентной и учетной ставкам приведены ниже.

Дисконтный множитель MH(i) с применением простой процентной ставки используется в операциях математического дисконтирования. Дисконтный множитель DM(d) с применением простой учетной став]<и - в операциях банковского учета.

Расчетные значения дисконтных множителей при i = d=20 %

|

Вид ставки |

Срок в годах | |||||

|

1/12 |

1/4 |

1/2 |

1 |

2 |

5 | |

|

i |

0,9836 |

0,9524 |

0,9091 |

0,8333 |

0,7143 |

0 |

|

d |

0,9833 |

0,9500 |

0,9000 |

0,8000 |

0,6000 |

0 |

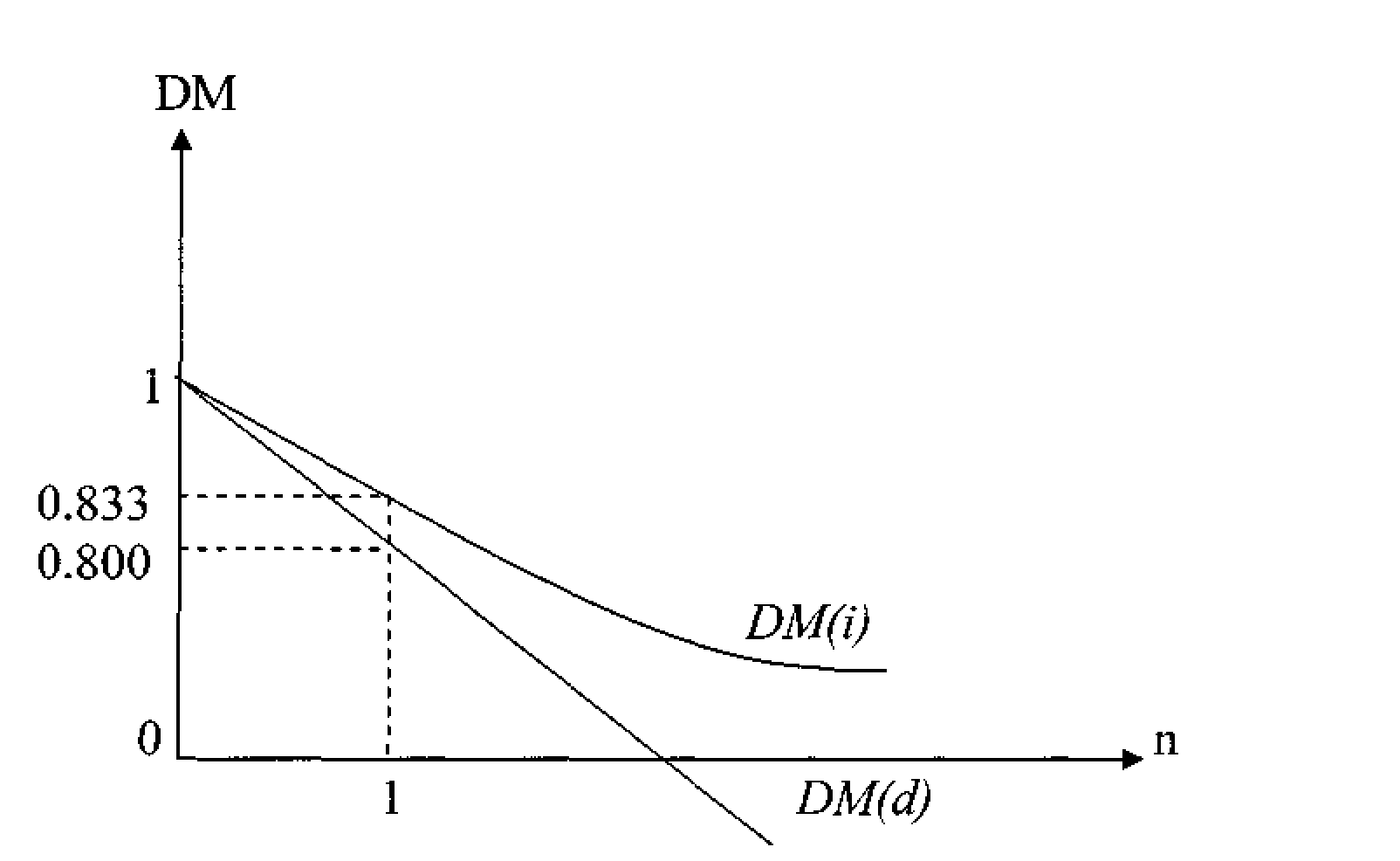

Графики дисконтных множителей для двух видов ставок при условии i=d=20 %

Графики дисконтных множителей по простым процентной и учетной ставкам (i=d= 20 %)

Геометрически DM(i) представляет ветвь гиперболы, а DM(d) - прямую линию, которая является касательной к кривой DM(i) при = 0.

По смыслу дисконтные множители должны быть всегда положительными величинами. Однако величина дисконтного множителя в вексельных операциях DM(d) = 1-ndбудет положительной только при условии п<1/d.

При сроке учета векселя п = 1/d DM(d) имеет нулевое значение. Так, при d = 20 % уже пятилетний срок достаточен, чтобы владелец векселя ничего не получил при его учете.

При п >1/d, дисконтный множитель DM(d)<0, что значит получение отрицательного значения суммы Р, которую должен получить при учете векселя его владелец, что лишено смысла.

Заметим, что при математическом дисконтировании таких ситуаций не возникает: при любой ставке i и при любом сроке п дисконтный множитель DM(i) всегда положителен, а следовательно, и всегда положительны дисконтированные величины.