Оценка деловой активности

Данный показатели рассчитываются только в среднем за период. Это объясняется тем, что в числителе этих показателей стоит не моментный, а интервальный показатель (выручка, прибыль), который не может быть определен на какую-то дату.

Производительность труда

ПТ =

![]()

В виду отсутствия данных о среднесписочной численности рабочих предприятия, данный показатель не рассчитывается.

Фондоотдача

На 1 рубль основных фондов приходится 1,07 рубля выручки.

Оборачиваемость средств в расчетах (в оборотах)

За год дебиторская задолженность совершит 7,97 оборотов.

Оборачиваемость средств в расчетах (в днях)

Для того, чтобы дебиторская задолженность совершила 1 оборот, необходимо 46 дней.

Оборачиваемость запасов (в оборотах)

За отчетный период запасы оборачиваются 15,74 раз.

Оборачиваемость запасов (в днях)

Т.е. с момента поступления запасов до момента их выбытия в производство или реализацию проходит 23 дня.

Оборачиваемость кредиторской задолженности

За отчетный период кредиторская задолженность оборачивается 4,53 раза. Для совершения одного оборота кредиторской задолженности, необходимо 80 дней.

Продолжительность операционного цикла

Операционный цикл на предприятии составил 69 дней.

Продолжительность финансового цикла

Оборачиваемость кредиторской задолженности превышает операционный цикл на 11 дней.

Коэффициент погашения дебиторской задолженности

Коэффициент погашения дебиторской задолженности показывает, какими темпами в среднем происходит погашение задолженности дебиторов.

Оборачиваемость собственного капитала

За период собственный капитал совершает 1,06 оборотов, то есть приблизительно один оборот.

Оборачиваемость совокупного капитала

В 2009г. все средства предприятия совершают менее 1 оборота.

Показатели рентабельности

Чистая прибыль

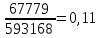

Рентабельность продукции

Р

прод. =

![]()

|

Отчетный год (2009) |

Предыдущий период (2008) |

|

|

|

Рентабельность продукции немного повысилась, что расценивается положительно . Предприятие получает 0,11 руб. прибыли с рубля затрат на производство и реализацию в отчетном периоде.

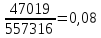

Рентабельность основной деятельности (рентабельность продаж)

Р

продаж =

![]()

|

Отчетный год (2009) |

Предыдущий период (2008) |

|

|

|

Рентабельность продаж не изменилась. Предприятие получает 0,1 руб. прибыли с рубля выручки от реализации в отчетном периоде.

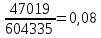

Рентабельность совокупного капитала

На 1 руб. имущества предприятия приходится 0,06 руб. прибыли.

Рентабельность собственного капитала

На 1 руб. собственного капитала приходится 0,07 руб. прибыли.

Период окупаемости собственного капитала

Вложенный в развитие предприятия капитал, при неизменном положении дел, окупится примерно за 14 лет.

Исходя из расчетов, можно сделать вывод, что предприятие рентабельно.

Заключение

В данной курсовой работе проведен анализ финансового состояния МУП города Хабаровск «Тепловые сети» за 2009 год. Проведен анализ источников средств предприятия, размещения средств предприятия, осуществлен факторный анализ прибыли, рассчитаны финансовые коэффициенты: ликвидности, финансовой устойчивости, деловой активности, рентабельности. Финансовый анализ также производился с помощью ПК.

Валюта баланса увеличилась на 10,15%.

Коэффициент износа основных средств на конец периода снизился и составил 85%, но несмотря на снижение основных средства находятся в изношенном состоянии. Коэффициент выбытия меньше коэффициента обновления , что является положительным фактором.

Коэффициент быстрой и абсолютной ликвидности (платежеспособности) увеличились за анализируемый период, но несмотря на данную динамику остаются менее рекомендуемых значений, что расценивается отрицательно. То есть предприятие на конец 2009 года остается не ликвидным.

Маневренность предприятия к концу года снижается и составляет -142%, что говорит об отсутствии возможности финансовой маневренности предприятия.

Коэффициент автономии на конец года увеличивается с 0,8 до 0,82, значения коэффициента больше рекомендуемого (0,6), что свидетельствует об уменьшении финансовой зависимости предприятия.

Анализируя коэффициент соотношения собственных и заемных средств, можно сделать вывод, что на 1 рубль собственных средств приходится 0,22 рублей заемных. И это свидетельствует о увеличении финансовой устойчивости предприятия.

Чистая прибыль на предприятии составляет 44523 тыс.руб, рентабельность продаж и рентабельность продукции составила 0,1 и 0,11 соответственно, что является неудовлетворительной ситуацией; рентабельность совокупного и собственного капитала 0,06 и 0,07 - все это говорит о том, что предприятие менее рентабельно по сравнению с предыдущем годом.

По итогам работы, можно сделать вывод, что не смотря на улучшение некоторых показателей по сравнению с 2008 годом, в 2009 году предприятие остается не стабильным в своей области.