Коэффициенты финансовой устойчивости

Данные показатели характеризуют роль собственных и заемных источников в формировании средств предприятия.

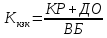

Коэффициент автономии (концентрации СК)

|

На начало года |

На конец года |

|

|

|

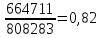

Коэффициент автономии на конец года незначительно увеличивается с 0,8 до 0,82 , значения коэффициента больше рекомендуемого (0,6), что свидетельствует об увеличении финансовой независимости предприятия.

Коэффициент финансовой зависимости

|

На начало года |

На конец года |

|

|

|

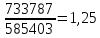

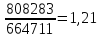

Коэффициент финансовой зависимости на конец года уменьшился и составил 1,21. Это говорит о росте финансовой независимости предприятия.

Коэффициент маневренности собственного капитала

|

На начало года |

На конец года |

|

|

|

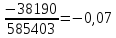

Значения коэффициента не соответствуют рекомендуемым значениям (0,2<К<0,5). Т.к. Коэффициент <0, то можно сделать вывод о дефиците средств, предназначенных для финансирования текущей деятельности предприятия.

Коэффициент концентрации заемного капитала

|

На начало года |

На конец года |

|

|

|

За 2009 год доля заемного капитала уменьшилась с 20 % до 18 %. Такая тенденция к снижению говорит о финансовой независимости предприятия.

Коэффициент структуры долгосрочных вложений

Т. к. долгосрочные обязательства отсутствуют данный показатель не рассчитывается.

Коэффициент долгосрочного привлечения заемных средств

Т. к. долгосрочные обязательства отсутствуют данный показатель не рассчитывается.

Коэффициент структуры заемного капитала

Т. к. долгосрочные обязательства отсутствуют данный показатель не рассчитывается.

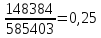

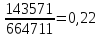

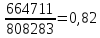

Коэффициент соотношения заемных и собственных средств

К

з/с =

![]()

|

На начало года |

На конец года |

|

|

|

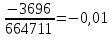

На начало года на 1 рубль собственных средств приходится 0,25 рубль заемных, а на конец 0,22 рубля И это свидетельствует о снижении финансовой устойчивости предприятия.

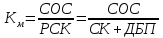

Коэффициент финансовой устойчивости

|

На начало года |

На конец года |

|

|

|

Коэффициент стремится к 1, увеличение коэффициента является положительным фактором, свидетельствующим о увеличении финансовой устойчивости предприятия.

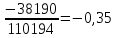

Коэффициент обеспеченности текущей деятельности СОС

|

На начало года |

На конец года |

|

|

|

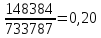

На начало и на конец года доля собственных оборотных средств меньше о, что не соответствует нормативному значению (>0,1), что говорит о неудовлетворительной структуре баланса и неплатежеспособности предприятия. Тенденция снижения расценивается отрицательно.

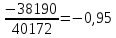

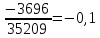

Коэффициент обеспеченности запасов собственными источниками

|

На начало года |

На конец года |

|

|

|

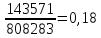

Коэффициент не соответствует рекомендуемому значению (0,8), наблюдается тенденция к снижению. Кроме этого на начало и конец года К<0, т.е. на предприятии наблюдается дефицит СОС для покрытия запасов и затрат.

Коэффициент финансового ливериджа

Т. к. долгосрочные обязательства отсутствуют данный показатель не рассчитывается.

Проанализировав группу показателей, можно сделать вывод, что в целом предприятие финансово неустойчиво, а за 2009г. положение ухудшилось.