Анализ заемных средств хозяйствующего субъекта

Все заемные источники предприятия группируют по 3 признакам:

По периоду предоставления

долгосрочные обязательства (>1 года)

краткосрочные обязательства (< 1 года)

По сроку возврата

срочная задолженность (срок возврата которой истек)

спокойная задолженность (срок возврата которой не наступил)

По степени платности

платная с первого дня

платная с определенного срока

бесплатная

Долгосрочные обязательства включают в себя кредиты, банков, отложенные налоговые обязательства и иные займы. В балансе МУП «Тепловые сети» данных по ДО нет.

Наибольший интерес представляет анализ краткосрочных пассивов, а именно кредиторской задолженности. Анализ кредиторской задолженности начинают с оценки ее общей суммы и динамики.

Таблица 5

|

Наименование статей |

Сумма на начало периода |

Сумма на конец периода |

Структура баланса на начало |

Структура баланса на конец |

Темп роста |

|

Краткосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0 |

|

Задолженность перед предприятиями |

959 |

1964 |

21,06 |

43,43 |

104,8 |

|

Авансы полученные |

1019 |

155 |

22,38 |

3,43 |

-84,79 |

|

По налогам и взносам |

1482 |

1431 |

32,54 |

31,65 |

-3,44 |

|

Прочая |

1094 |

972 |

24,02 |

21,49 |

-11,15 |

|

Итого |

4554 |

4522 |

100 |

100 |

-0,7 |

Кредиторская задолженность уменьшилась в отчетном периоде на 0,7%. Ее уменьшение может быть вызвано уменьшением объемов реализации.

Далее анализируем структуру кредиторской задолженности.

Наблюдается рост задолженности перед другими предприятиями на 104,8%, он расценивается положительно, т.к. свидетельствует об увеличении объемов производства.

За 2012 год на 84,79% снизились авансы полученные.

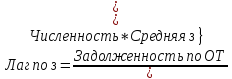

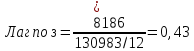

Дадим более конкретный анализ путем расчета временного лага на начало и конец периода.

Если первичная информация для расчета отсутствует, то можно воспользоваться формой 5, раздел «Расходы по обычным видам деятельности», пункт «Затраты на оплату труда» делится на 12. В результате получится временной лаг – задолженность по заработной плате в месяцах на начало и конец года.

Так как лаг на конец года составляет менее месяца, то в данном случае это является положительным моментом в деятельности предприятия, так как предприятие практически не имеет задержек по заработной плате.

Задолженность перед бюджетными и внебюджетными фондами за отчетный период увеличилась на 191,26%, что также расценивается отрицательно.

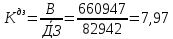

В заключении анализа рассчитывается оборачиваемость кредиторской и дебиторской задолженностей, с целью сравнения объемов и условий их предоставления.

В данном случае Ккз < Кдз, это ситуация благоприятна для организации, т.к. она предоставляет своим кредиторам средства на более длительный срок, чем дебиторы предоставляют организации.

Общий анализ размещения средств предприятия

Особое место в анализе финансового состояния хозяйствующего субъекта занимает анализ активов предприятия. Актив баланса представляет собой величину затрат организации, сложившихся в результате предшествующих операций и финансовых сделок, и понесенных ею расходов ради возможных будущих доходов. Сама по себе рациональная структура источников не гарантирует успешной работы предприятия, поскольку объем выручки, финансовые результаты зависят, прежде всего, от размещения активов.

Для анализа применяется несколько видов группировки активов.

По сроку оборота:

Внеоборотные активы (долгосрочные, немобильные) – активы, срок оборачиваемости которых превышает 1 год.

Оборотные активы (текущие, мобильные) – активы, срок оборачиваемости которых меньше 1 года.

По направлению использования:

Активы, используемые на предприятии - имущество и денежные средства, используемые непосредственно на предприятии.

Активы, используемые за пределами предприятия - долги учредителям по уставному капиталу, долгосрочные и краткосрочные финансовые вложения, дебиторская задолженность, товары отгруженные и авансы выданные.

По степени ликвидности активов:

Труднореализуемые активы - внеоборотные активы.

Медленно реализуемые активы - включает запасы и НДС по приобретенным ценностям, отложенные налоговые активы, дебиторская задолженность (более 12 мес.)

Среднереализуемые активы - дебиторская задолженность (до 12 мес.), товары отгруженные, прочие.

Мгновенно реализуемые активы - денежные средства.

Таблица 6

|

Наименование статей |

Сумма на начало периода |

Сумма на конец периода |

Структура баланса на начало |

Структура баланса на конец |

Темп роста |

|

1 вариант | |||||

|

Внеоборотные активы |

623593 |

668407 |

84,98 |

82,69 |

107,19 |

|

Оборотные активы |

110194 |

139876 |

15,02 |

17,31 |

126,94 |

|

Итого |

733787 |

808283 |

100,00 |

100,00 |

110,15 |

|

2 вариант | |||||

|

Активы, используемые на предприятии |

667273 |

708913 |

90,94 |

87,71 |

106,24 |

|

Активы, используемые за пределами предприятия |

66514 |

99370 |

9,06 |

12,29 |

149,40 |

|

Итого |

733787 |

808283 |

100,00 |

100,00 |

110,15 |

|

3 вариант | |||||

|

Труднореализуемые активы |

623593 |

668407 |

84,98 |

82,69 |

107,19 |

|

Медленно реализуемые активы |

40753 |

35248 |

5,55 |

4,36 |

86,49 |

|

Среднереализуемые активы |

66514 |

99370 |

9,06 |

12,29 |

149,40 |

|

Мгновенно реализуемые активы |

2927 |

5258 |

0,40 |

0,65 |

179,64 |

|

Итого |

733787 |

808283 |

100,00 |

100,00 |

110,15 |

Согласно табличным расчетам доля внеоборотных средств в структуре баланса значительно превышает долю оборотных средств на 69,96% и 65,38% на начало и конец 2009 года соответственно. При этом внеоборотные активы по отношению к оборотным активам растут опережающими темпами (7,19% по внеоборотным и 26,94% по оборотным активам).

Для того чтобы дать характеристику общей структуры активов, рассчитаем коэффициент соотношения оборотных и внеоборотных активов.

В данном случае Ксоотн. повышается, что расценивается положительно, т.к. снижается доля внеоборотных средств и увеличивается доля оборотных.

По второму варианту структура активов изменилась следующим оброзом: произошло увеличение доли активов, используемых на предприятии на 6,24%, что расценивается положительно.

По степени ликвидности наибольшую долю занимают труднореализуемые активы, которые к концу года уменьшились с 84,98% до 82,69%. Наименьшую долю – мгновенно реализуемые – 0,40% на начало и 0,65% на конец года. Такая ситуация расценивается отрицательно, но это связано со спецификой деятельности предприятия.

В целом, активы увеличились на 10,15 %.