3. Система «стандарт-кост»: особенности учета затрат и калькулирования себестоимости.

Система «стандарт-кост» широко применяется в западных странах и заключается в составлении стандартов и калькуляций до начала производства и учете фактических затрат с выделением отклонений от стандартов, систематизированных как совокупность.

Термин «стандарт-кост» означает:

- «стандарт» - количество необходимых для производства единицы продукции материальных, трудовых и накладных затрат;

- «кост» - денежное выражение производственных затрат на изготовление единицы продукции.

В рамках системы «стандарт-кост» нормативные затраты на единицу продукции состоят из 6 элементов:

1) нормативная цена основных материалов;

2) нормативное количество основных материалов;

3) норматив рабочего времени (по прямым трудозатратам)

4) нормативная ставка оплаты труда;

5) нормативный коэффициент переменных общепроизводственных расходов;

6) нормативный коэффициент постоянных общепроизводственных расходов.

Стандарты рассчитываются внутри производства и составляют базу функционирования данной системы. При этом возможно применение различной напряженности норм затрат по их видам ( в том числе жестких, трудновыполнимых, идеальных норм). Допускается, что норматив (стандарт) не является абсолютным и точным значением – стандарт покрывает диапазон возможных результатов. Отклонения могут возникать и возникают внутри нормативного диапазона между наименьшими и наибольшими значениями. Предел контроля конкретного вида отклонения зависит от содержания норматива и составляющих затрат.

Основными фактами, вызывавшими отклонения и подвергающиеся анализу, являются отклонения по количеству затраченных ресурсов ( и материальных и трудовых) и отклонения по ценам. Обязательно выявляются причины этих отклонений. Принципиальным моментом системы «стандарт-кост» является то, что нет необходимости полного распределения всех накладных расходов на себестоимость произведенной продукции. Возможно их прямое вычитание из прибыли – отнесение без распределения по видам продукции на счет 90 «Продажи» как расходы текущего периода.

Система нормативного учета затрат на производство имеет много общего с системой «стандарт-кост». В основе обеих систем лежит:

- строгое нормирование затрат, предварительное составление нормативных калькуляций на основе установленных норм расходов ресурсов по отдельным статьям издержек;

- осуществление раздельного учета и контроля производственных затрат по действующим нормам и отклонениям от норм в местах их возникновения и центрах ответственности;

- систематическое обобщение отклонений от расходных норм с целью использования информации об отклонениях для устранения негативных явлений в производственном процессе и управления издержками.

Обе системы учета являются универсальными и могут применяться при любом методе учета затрат на производство и калькулирования себестоимости продукции.

Наиболее существенные различия между отечественным методом нормативного учета и системой «стандарт-кост» представлено в виде табл.:

Сравнительная характеристика нормативного метода и системы «стандарт-кост»

|

Признак сравнения (область)

|

Система «стандарт-кост» |

Система нормативного учета |

|

Учет изменений норм |

Текущий учет изменений норм не ведется, т.к. стандарты устанавливаются на длительный период |

Ведется в разрезе причин изменений |

|

Учет отклонений от норм прямых расходов

|

Отклонения документируются и относятся на виновных лиц и на финансовые результаты |

Отклонения документируются и относятся на виновных лиц и на издержки производства

|

|

Учет отклонений от норм косвенных расходов |

Косвенные расходы относятся на себестоимость в пределах норм; отклонения выявляются с учетом объема производства и относятся на результаты финансовой деятельности |

Косвенные расходы относятся на себестоимость в сумме фактически произведенных затрат, отклонения относятся на издержки производства |

|

Степень регламентации |

Не регламентирован, не имеет единой методики установления стандартов и ведения учетных регистров |

Регламентирован. Разработаны общие и отраслевые стандарты и нормы |

|

Вариант ведения учета |

Учет затрат, выпуска продукции и НЗП ведется по стандартной себестоимости. Затраты на производство учитываются по фактическим расходам; выпуск продукции - по нормативным; остаток НЗП-по стандартам с учетом отклонений |

НЗП и выпуск продукции оцениваются по нормам на начало года, в текущем учете выделяются отклонения от норм. Все издержки учитываются по текущим нормам. |

В отличие от «стандарт-кост» традиционная система нормативного учета не ориентирована на процесс реализации, она сосредоточена на производстве и поэтому не позволяет обосновывать цены.

Система «стандарт-кост» создает предпосылки для организации управления производством по отклонениям от норм. В высокотехнологических производствах благоприятные отклонения могут признаваться при отсутствии нарушенной технологии.

Большое внимание уделяется неблагоприятным отклонениям, т.е. расходам сверх норм.

В таком варианте учета сумма фактических затрат отражается по кредиту основного счета каждого элемента затрат. Помимо основных счетов открываются специальные «конверсионные» счета с аналогичным наименованием, по дебету которых записывается фактическая сумма затрат, а по кредиту - норма и отклонения, т.е. дополнительные затраты (разность между фактической и нормативной суммой) с последующим списанием сумм отклонений по каждому элементу, статье затрат на счет 90.

Если для целей управления производством требуется более глубокая детализация отклонений по фактам как в части элементов затрат, так и в части качества отклонений, т.е. не только выявление расхода сверх норм, но и экономии, то возможен следующий вариант учетных записей. При ведении учетных записей по такому варианту исходные позиции следующие:

на отклонение прямых фактических затрат материалов и труда основных производственных рабочих влияние оказывают два фактора:

- отклонения по цене материала и соответственно отклонения по ставке заработной платы;

- отклонения по использованию материала и соответственно отклонения по производительности труда;

общепроизводственные расходы рассматриваются в разрезе переменной и постоянной частей;

на отклонение переменных общепроизводственных расходов влияние оказывают факторы:

- отклонение переменных общепроизводственных расходов по затратам;

- отклонение переменных общепроизводственных расходов по эффективности;

неблагоприятные отклонения отражаются по дебету, а благоприятные – по кредиту счета;

постоянные общепроизводственные и общехозяйственные расходы списываются на счет 90 «Продажи».

Списание материалов на основное производство производится следующим образом:

Д 20 К 10- списание материалов по стандартам затрат, скорректированным на фактический выпуск: 3 станд.· N факт.

Такие прямые переменные затраты как основная заработная плата основных производственных рабочих с начислениями в пределах норм отражаются проводкой:

Д 20 К 70-оплата труда станд. · N фактич.

Возникшие отклонения по прямым переменным затратам отражаются на счете 16 «Отклонение в стоимости материальных ценностей» по субсчетам:

1 – отклонение по цене материалов

- благоприятное Д 60 К 16-1

- неблагоприятное Д 16-1 К 60

2 – отклонение по использованию материалов в производстве

- благоприятное Д 10 К 16-2

- неблагоприятное Д 16-2 К 10

3 – отклонение по ставке заработной платы

- благоприятное Д 70 К 16-3

- неблагоприятное Д 16-3 К 70

4 – отклонение по производительности труда

- благоприятное Д 70 К 16-4

- неблагоприятное Д 16-4 К 70

Счет 16 регулируется счетом 90, к которому открывается субсчет «Отклонения по прямым переменным затратам».

Благоприятное отклонение списывается Д 90 К 16, неблагоприятное Д 16 К 90

Списывание переменных общепроизводственных расходов на основное производство ведется по нормативной ставке и фактическому выпуску продукции, рассчитанному в нормо-часах Д 20 К 25-1. Отклонения от норм отражается на дополнительных субсчетах.

- субсчет 2 - отклонение переменных общепроизводственных расходов по затратам: благоприятное Д 25-2 К 90-5, неблагоприятное Д 90-5 К 25-2.

- субсчет 3 - отклонение переменных общепроизводственных расходов по эффективности: благоприятное Д 25-3 К 90-6; неблагоприятное Д 90-6 К 25-3

Сальдо отклонений на субсчетах к счетам 16 и 25 заключительным оборотом списываются в конце отчетного периода на счет 90 «Продажи» и на аналогичные субсчета.

Затраты на готовую продукцию списываются Д 43 К 20 и себестоимость реализованной продукции Д 90 К 43 отражается по стандартным величинам.

Списание постоянных общепроизводственных и общехозяйственных расходов отражается по счету 90: Д 90 К 25,26.

Преимущества системы «стандарт-кост»:

1. Расходы сверх норм относятся на виновных лиц и на финансовые результаты и не включаются в затраты на производство;

2. Возможность контроля затрат и оценка выполнения работ с помощью сравнения фактических и бюджетных данных;

3. Выделение проблемных зон с помощью «управления по отклонениям»;

4. Адресное определение ответственности за нежелательный результат с последующим корректировочным воздействием.

4. В системе «стандарт-кост» определение себестоимости основывается на оценке затрат, которые должны быть понесены в соответствии с нормами, а не на учете издержек, понесенных фактически. При этом любое отклонение затрат означает отклонение по прибыли и для целей управления требует их анализа и принятия решений по их устранению.

Целью системы «стандарт-кост» является правильный и своевременный расчет отклонений по элементам нормативных затрат, установка их причин и ответственности по центрам ответственности.

При анализе сравнивают фактические и нормативные данные.

Анализу подвергаются только прямые переменные затраты. Отклонения по постоянным расходам оценивается разницей сметного и фактического уровня в целом без детализации по причинам.

Отклонение по

прибыли

Отклонение по издержки

обращения и реализации Отклонение по совокупным

производственным затратам Совокупное отклонение

по доходу от реализации

Отклонение по цене

реализации Отклонение по объему

реализации

Совокупное отклонение

по материалам Совокупное отклонение

з\п. основным рабочим Совокупное отклонение

по переменным накладным расходам Совокупное отклонение

по постоянным накладным расходам

Рассмотрим пример:

Предприятие выпускает изделие, для производства которого необходимо 2 материала: А и Б. Перед выпуском было произведено исследование рынка, по результатам которого был запланирован объем выпуска, после чего был произведен заказ на необходимые материалы, при этом материал А из-за использования изношенного оборудования приходится покупать с запасом. Смета доходов и расходов на предстоящий период, исходя из объема выпуска 5000 ед.:

|

Показатели |

Сумма, р. |

|

Выручка от продаж (5000*60)

Основные материалы: А (5500*13 р./ед.) Б (5000*0,4 р./ед.)

Итого прямых материальных расходов

Заработная плата основных производственных рабочих (9000ч*10р./ч.)

Общепроизводственные расходы: переменные (4 р./ч) постоянные (7 р./ч)

Всего расходов

Прибыль |

300000

71500 2000

73500

90000

36000 63000

262500

37500 |

По истечении планового периода в системе бухгалтерского управленческого учета подводятся итоги выполнения сметы. Оказалось, что вместо запланированного объема выпуска реально произведено 4500 единиц продукции и допущены отклонения по использованию материалов, зарплате, общепроизводственным расходам и цене:

Отчет об исполнении сметы:

|

Показатели |

Сумма, р. |

|

Выручка от продаж (4500*70)

Основные материалы: А (5000*13,5 р./ед.) Б (5000*0,4 р./ед.)

Итого прямых материальных расходов

Заработная плата основных производственных рабочих (8500ч*11р./ч.)

Общепроизводственные расходы: переменные постоянные

Всего расходов

Прибыль |

315000

67500 2500

70000

93500

32000 59500

255000

60000 |

На первом этапе анализируют отклонения по материалам.

Стандартная стоимость потребленных материалов зависит от двух факторов – стандартного расхода материала на единицу и стандартной цены на него. Определим влияние первого фактора – цены:

- материал А:

![]()

- материал Б:

![]()

Отклонения неблагоприятные – допущен перерасход средств.

Второй фактор – удельный расход материалов. Стандартный расход на материал А должен был составить 1,1 (5500/5000) шт.

Фактический удельный расход составил 1,11 (5000/4500). С учетом того, что фактически произведено 4500 ед., стандартный расход материала А равен:

![]()

Отклонение фактических затрат от стандартных по использованию материалов:

![]() .

.

-

для материала А: ![]()

-

для материала Б: ![]()

Совокупное отклонение по материалам – это разница между фактическими затратами на материал и стандартными затратами с учетом фактического выпуска продукции.

Стандартные удельные затраты по материалу А: 71500 р.:5000 ед.=14,3 р.

С

учетом фактического объема выпуска:

![]()

Фактические

затраты по материалу А составляют 67500

р., следовательно совокупное отклонение

по материалу А составит:

![]()

Оно складывается под влиянием двух отклонений:

|

по

цене ( |

2500 (Н) |

|

по

использованию ( |

650 (Н) |

|

Совокупное

отклонение по материалу А ( |

3150 (Н) |

Аналогично

для материала Б:

![]()

Также проанализируем составляющие отклонения:

|

по

цене ( |

500 (Н) |

|

по

использованию ( |

200 (Н) |

|

Совокупное

отклонение по материалу Б ( |

700 (Н) |

Задолженность поставщику за приобретенные материалы (Д10К60) учтена по стандартным ценам: за материал А – 65000 р. (5000*13), за материал Б – 2000 р. (5000*0,4).

Списание материалов за основное производство (Д20К10) производится по стандартным затратам, скорректированным на фактический объем производства:

А: 4950*13=64350 р.

Б: 4500*0,4=1800 р.

Отдельно отражаются отклонения на балансовом счете 16:

Отклонения по ценам (Д16-1К60) :

- по материалу А 2500 р.

- по материалу Б 500 р.

Отклонения по использованию материалов (Д16-2К10):

- по материалу А 650 р.

- по материалу Б 200 р.

Вторым этапом является выявление отклонений по заработной плате.

Отклонение фактически начисленной суммы заработной платы от ее стандартной величины определяется двумя факторами: отклонением по ставке заработной платы и отклонением по производительности труда.

Отклонение по ставке заработной платы:

![]() .

.

Отклонение по производительности:

![]()

Совокупное отклонение фактически начисленной заработной платы от ее стандартной величины = фактически начисленная заработная плата - стандартные затраты по заработной плате с учетом фактического объема производства.

![]()

Оно сформировалось под воздействием двух факторов:

|

Отклонение по ставке заработной платы |

8500 |

|

Отклонение по производительности |

4000 |

|

Совокупное отклонение по заработной плате |

12500 |

Списание

заработной платы ОПР отражается по

стандартным затратам как произведение

фактического выпуска продукции в

нормо-часах и нормативной ставки

заработной платы. Норма времени на

выпуск одного изделия – 9000:5000=1,8 ч. Таким

образом бухгалтерская проводка Д20К70

делается на

![]()

Отклонение по ставке в сумме 8500 р. учитывается на субсчете 16-3 в корреспонденции с счетом 70. Отклонение по производительности – на субсчете 16-4. Кредитовый оборот по счету 70 составит фактически начисленную сумму заработной платы: (8500+4000+81000=9500 р.).

На третьем этапе рассчитываются отклонения от норм фактических общепроизводственных расходов.

Отклонение по общепроизводственным постоянным расходам определяется как разница между фактическими ОПР и их сметной величиной, скорректированной на фактический выпуск: 59500-8100*7=2800 р.

Это отклонение формируется за счет двух факторов:

а) отклонений по эффективности (за счет изменения объема производства);

б) отклонений по затратам.

Влияние первого фактора рассчитывается как разница сметного и фактического выпусков в нормо-часах, умноженная на нормативную ставку постоянных ОПР: (9000-8100)*4=6300 р.(Н)

Второй фактор оценивается как разность между фактическими и сметными постоянными ОПР: 59500-63000=-3500 р. (Б)

Списание постоянных ОПР на основное производство осуществляется по нормам проводкойД20К25-2 на сумму 56700 р. (8100*7). Отдельно на счете 16 по кредиту отражается неблагоприятное отклонение 6300, а по дебету – благоприятное отклонение(-3500 р.). 6300-3500+56700=59500, 6300-3500=2800.

Аналогичные расчеты выполняются по переменным общепроизводственным расходам:

Общее отклонение: 32000-8100*4=-400 р. (Б)

Отклонение по затратам:: разница фактических и сметных переменных ОПР, скорректированных на фактический выпуск: 32000-8500*4=-2000 р. (Б)

Отклонение по эффективности рассчитывается как разница между фактическими и нормативными трудозатратами, умноженная на нормативную ставку: (8500-8100)4=1600 р. (Н)

Списание на основное производство переменных ОПР производится с учетом нормативной ставки и фактического выпуска продукции: Д20К25-1 на сумму 32400 р. (8100*4).

Отклонения аналогично отклонениям постоянных ОПР учитываются на счете 16. 1600-2000=-400. 32400-400=32000.

Расчеты заканчиваются анализом отклонений фактической прибыли от сметной.

Совокупное отклонение этого показателя рассчитывается как разность между фактической и сметной прибылью, определенными на основе нормативных издержек.

Сметная прибыль равна 37500 р. (см. таблицу). После этого необходимо определить размер фактической прибыли, пересчитанной с учетом нормативных издержек. Это необходимо потому, что отдел продаж отвечает только за количество и цену реализации, но не за производственные затраты. Фактическая выручка от реализации продукции составила: 4500*70=315000 р. по данным сметы рассчитывается стоимость единицы продукции, для чего все запланированные затраты делят на ожидаемое количество продукции: 262500:5000=52,5 р. Фактически реализовано 4500 изделий, следовательно фактическая прибыль с учетом нормативных издержек равна: 315000-52,2*4500=78750 р. Отклонение показателя от его сметного значения составит: 78750-37500=41250 р. (Б)

Оно вызвано двумя причинами: отклонением по цене и отклонением по объему продаж.

Отклонение по цене рассчитывается как разница между фактической и нормативной ценой единицы продукции, умноженная на фактический объем продаж: (70-60)*4500=45000 р. (Б)

Отклонение по объему определяется как разница в объемах продаж на нормативную прибыль с единицы продукции: (4500-5000)(60-52,5)=-3750 р. (Н).

Таким образом, совокупное отклонение по прибыли сформировалось под воздействием двух факторов:

|

Цены за единицу продукции |

45000 |

|

Объема продаж |

-3750 |

|

Совокупное отклонение по прибыли |

41250 |

Списание затрат на готовую продукцию (Д43К20) и себестоимость реализованной продукции (Д90К43) отражаются по нормативным издержкам. Исходя из фактического объема реализации 4500 ед. совокупные нормативные затраты составили 236250 (4500*52,5). Тогда прибыль с учетом нормативных затрат составит 315000-236250=78750. Конечное сальдо счета 16 составит 18750 и спишется в конце отчетного периода заключительным оборотом на счет 99, что и даст в результате конечный финансовый результат в размере 78750-18750=60000 р.

Лекция 6. Планирование и бюджетирование.

1. Цели и концепции систем подготовки смет. Виды сметных систем, фиксированные и гибкие сметы, нулевые и приростные сметы, периодические и непрерывные сметы.

2. Разработка главного бюджета и взаимосвязь его элементов.

3. Бюджет денежных средств.

4. Гибкий бюджет.

5. Контроль и анализ деятельности предприятия.

1. Планирование является одной из важнейших функций управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем.

В процессе планирования составляются бюджеты, которые рассчитаны на один следующий год. Под бюджетом понимают финансовый документ, созданные до того, как предполагаемые действия выполнятся. Бюджет может быть разнообразной формы. Его структура зависит от предмета планирования, размеров организации, связи бюджета с финансовой структурой предприятия, квалификацией и опытом разработчика.

Бюджет не имеет стандартной формы. Он должен предоставлять информацию в виде, понятном пользователю. В бюджете не обязательно балансирование доходов и расходов. Он может быть составлен в натуральном выражении.

Функции бюджета состоят в следующем:

1) планирование операций, обеспечивающих достижение целей организации;

2) координирование различных видов деятельности и подразделений, согласование интересов отдельных сотрудников в целом по организации;

3) стимулирование руководителей всех рангов к достижению целей своих центров ответственности;

4) контролирование текущей деятельности, обеспечение плановой дисциплины;

5) основа для оценки выполнения плана центрами ответственности и оценки из руководителей;

6) средство обучения менеджеров.

Анализ отклонений фактических данных от данных бюджета позволяет:

- идентифицировать проблемную область, которая требует первоочередного внимания;

- выявить новые возможности, не предусмотренные в процессе подготовки бюджета;

- показать, что первоначальный бюджет в некоторой степени нереалистичен.

Основными элементами планирования является:

1. Прогнозирование и подготовка текущих программ.

2. Бюджетное планирование (бюджетирование).

Программы – это основное направление деятельности, определено для реализации своей стратегии. Они должны включать альтернативные планы для разных вероятных условий.

Бюджет (смета) - это финансовый план на конкретный период, согласованное с производственной деятельностью предприятия.

Классификация бюджетов осуществляется по следующим признакам:

1)по сферам деятельности предприятия (операционный бюджет, финансовый бюджет);

2)по видам затрат (текущий бюджет, капитальный бюджет);

3)по широте номенклатуры затрат (функциональный бюджет, комплексный бюджет);

4)по методам разработки (статистический бюджет, гибкий бюджет);

5)по базе составления (бюджет от достигнутого, бюджет с нулевого базиса);

6)по способу планирования (дискретные, скользящие);

7)по периодичности составления (долгосрочные, среднесрочные, краткосрочные)

По сферам деятельности выделяют оперативный бюджет и финансовый бюджет.

Оперативный бюджет включает бюджет продаж, бюджет производства, бюджет затрат на материалы, бюджет общепроизводственных расходов, бюджет затрат на оплату труда, бюджет коммерческих расходов, бюджет управленческих расходов, бюджет прибылей и убытков.

Финансовый бюджет включает бюджет движения денежных средств, бюджет капиталовложений, бюджетный баланс активов и пассивов.

По базе составления бюджет может классифицироваться как «бюджет от достигнутого» или «бюджет с нулевого базиса».

Методом «от достигнутого» бюджет на следующий год составляется на основе данных за текущий год. Обычно при составлении бюджета на очередной год нет данных об исполнение бюджета за текущий год, в лучшем случае за 9 месяцев или полгода, тем не менее эти цифры дают некоторые ориентиры. Бюджет следующего года составляется с поправкой на инфляцию, на реальную экономию ресурсов, на рост объемов производства, но в целом он не очень отличается от бюджета предыдущего года. Этот метод опирается на доступную информацию, но не учитывает «старые» недостатки. Этот метод малоприемлем при серьезных изменениях во внешней и внутренней среде предприятия.

Если составление бюджета методом «от достигнутого» невозможно, то применяется методика «с нулевого базиса». Бюджет с нулевого базиса чаще всего используется для нового предприятия и (или) вновь созданного. Этот подход характеризуется тем, что зависимость между входными и выходными ресурсами пересматривается заново. Такой взгляд позволяет по-новому оценить обоснованность норм расхода и целесообразность видов деятельности.

По методу разработки бюджеты классифицируются на статический и гибкий.

Статический бюджет – это твердый план, в котором доходы и расходы планируются исходя только из заданного объема реализации. Исполнение бюджета контролируются по фактическим показателям без каких-либо корректировок. Статический бюджет отражает факт полученного результата. Статические бюджеты используются для внутрихозяйственных служб, в подразделениях, работа которых не зависит от объемов производства или реализации продукции. Статический бюджет, как правило, предназначен для определенного уровня деловой активности предприятия, он не может использоваться для контроля затрат при изменении уровня активности. Провести детальный анализ результатов деятельности предприятия, используя статистический бюджет, невозможно. Поэтому на практике чаще используется гибкий бюджет.

Гибкий бюджет предусматривает несколько альтернативных вариантов объемов реализации и всевозможные корректировки затрат и доходов в зависимости от изменения объемов. Сравнивая статический и гибкий бюджеты, можно сказать, что последний предоставляет более объективные данные для анализа выполнения плановых заданий. Гибкий бюджет можно использовать как для планирования, так и для анализа и оценки различных хозяйственных ситуаций в условиях возможных непредвиденных ситуаций. Гибкий бюджет предусматривает установление планируемых текущих или капитальных затрат не в твердо фиксируемых суммах, в виде норматива расходов, «привязанных» к соответствующим объемным показателям деятельности. По реальным инвестиционным проектам таким показателям может быть объем строительно-монтажных работ. По операционной деятельности аналогичным показателем может выступать объем выпуска или реализации продукции. В этом случае расходы в целом планируются по следующему алгоритму:

ОЗо = Зпост + ОР*Зпер

Где ОЗо – общий объем текущих затрат по конкретному подразделению операционной сферы деятельности предприятия;

Ипост – запланированный объем постоянных статей бюджета;

Ипер – установленный норматив переменных затрат бюджета на единицу продукции;

ОР – объем выпуска или реализации продукции.

По широте номенклатуры затрат разделяют функциональный и комплексный.

Функциональный бюджет разрабатывается по одной (или двум) статьям затрат – например бюджет оплаты труда персонала, бюджет рекламных мероприятий и др. Комплексный бюджет разрабатывается по широкой номенклатуре затрат – например, бюджет производственного участка, бюджет административно-управленческих расходов и др.

По видам затрат плановые бюджеты подразделяются на текущий и капитальный.

Текущий бюджет конкретизирует план доходов и расходов предприятия, доводимый до центров ответственности. Они состоят из двух разделов: 1)текущие расходы; 2)доходы от текущей хозяйственной деятельности.

Текущие расходы представляют собой издержки производства (обращения) по рассматриваемому виду операционной деятельности Доходы от текущей хозяйственной деятельности формируются в основном за счет реализации продукции –товаров или услуг.

Капитальный бюджет представляет собой форму доведения конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на этапе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов. Он состоит из двух разделов: 1) капитальные затраты (затраты на приобретение внеоборотных активов); 2) источники поступления средств (инвестиционных ресурсов).

По способу планированиябюджеты следует разделять на дискретные и скользящие. Дискретный бюджет разрабатывается на годовой основе, с разбивкой по кварталам, месяцам. При составлении скользящих бюджетов, используется метод непрерывного планирования, когда к текущему периоду добавляется новый, учитывающий данные прошедших периодов и интегрирующий возникающие изменения. Скользящие бюджеты показывают, что планирование – это не единовременное событие, которое происходит одни раз в году, когда составляется бюджет, а непрерывный процесс, и руководители вынуждены постоянно отслеживать дальнейшие перспективы.

В зависимости от периода составления бюджетыподразделяются на краткосрочные, среднесрочные и долгосрочные. Краткосрочный бюджет составляется на период до 1 года, среднесрочный – на два-три года, долгосрочный – на три года и более. Краткосрочный бюджет предполагает более подробное планирование, среднесрочный сочетает планы по достижению долгосрочных целей и анализ текущей ситуации, долгосрочный носит ориентировочный характер и детализируется с помощью краткосрочных планов.

Бюджет может охватывать любой временной период, причем чем больший интервал охватывает бюджет тем он менее надежен, особенно в условиях нестабильности и неопределенности. В основном период составления бюджета зависит от особенностей бизнеса, уровня детализации показателей и поставленных управленческих задач.

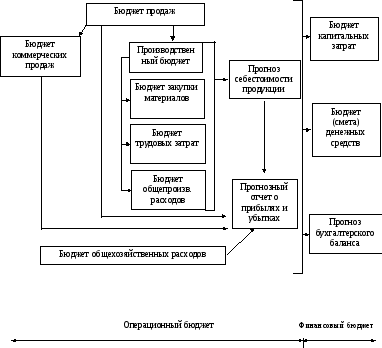

2. Главный бюджет представляет собой скоординированный по всем подразделениям функциям план работы для организации в целом.

Он состоит их двух основных бюджетов: операционного и финансового.

Основные составляющие главного бюджета и их взаимосвязи рассмотрим с помощью схемы.

3. Бюджет денежных средств представляет собой план поступления денежных средств и платежей на будущий период, то есть прогнозирование денежных потоков. В целом смета показывает ожидаемое конечное сальдо на счете денежных средств и финансовое положение для каждого месяца, на который и разрабатывают. Могут быть выявлены наибольшие и наименьшие наличия денежных средств. Очень большое сальдо означает, что средства не были использованы с наиболее возможной эффективностью. Низкий уровень сальдо указывает на то, что организация не в состоянии расплатиться по текущим обязанностям. Ожидаемые поступления определяют на основе бюджета продаж, данных о продаже в кредит, о продажи акций, активов, данных о возможных займах.

Суммы ожидаемых платежей получают из различных периодов бюджетов. Учитывают также возможные капитальные затраты, возврат займов и т. п.

Сметы формируется в виде таблиц из двух частей, отражающий поступления и распределение денежных средств по месяцам.

Для выполнения задач контроля необходимо корректировать бюджетные данные на соответствующий фактический выпуск и анализировать отклонения корректирующего бюджета и фактических результатов. Этим целям служит гибкий бюджет, который обеспечивает прогнозные данные для разных уровней выпуска в диапазоне релевантности.

4. Гибкий бюджет

Главный бюджет обычно рассчитывается для фиксированного прогнозируемого или нормативного уровня выпуска. Для выполнения задач контроля необходимо составить отчет о деятельности предприятия, в котором сравниваются фактические и запланированные результаты, для чего фактические данные сначала необходимо скорректировать на фактический выпуск. Чтобы более точно измерить и проанализировать выполнение плана, используют гибкий бюджет.

В то время как статичный бюджет рассчитывается на конкретный уровень деловой активности организации, гибкий бюджет учитывает изменение затрат в зависимости от изменения уровня продаж, и представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями. В основе составления гибкого бюджета лежит разделение затрат на постоянную и переменную составляющие.

При этом если в статичном бюджете затраты планируются, то здесь они рассчитываются. Для составления гибкого бюджета используют формулу:

Гибкий бюджет = (Зпер*N)+Зпост.бюджет.,

где Зпер – переменные затраты на единицу продукции,

N – объем выпуска,

Зпост.бюджет – постоянные бюджетные затраты.

Гибкий бюджет используют как в предплановом, так и в послеплановом периоде. При этом при планировании его составляют для определенного диапазона, т.е. им предусматривается несколько альтернативных вариантов объема реализации.

Рассмотрим пример.

Исходный статичный бюджет и фактические данные без корректировки на фактический выпуск представлены в таблице:

Отчет о выполнении бюджета за год., д.е.

|

Статьи затрат |

По плану: бюджетный выпуск 17500 шт. |

Фактически: объем производства 19100 шт. |

Отклонения |

|

Основные материалы, д.е. |

42000 |

46000 |

4000 |

|

Прямые трудозатраты, д.е. |

68250 |

75000 |

6750 |

|

Переменные ОПР, д.е. |

40250 |

44100 |

3850 |

|

Постоянные ОПР, д.е. |

49400 |

49100 |

300 |

|

Итого |

199900 |

214200 |

14300 |

По данному отчету превышение по затратам 14300, или 7,2%, что является значительным показателем.

Сравним результат с гибким бюджетом.

Гибкий бюджет, д.е.

|

Статьи затрат |

Уровень производства, шт. |

Переменные затраты на ед. | ||

|

15000 |

17500 |

20000 | ||

|

Основные материалы, д.е. |

36000 |

42000 |

48000 |

2,4 |

|

Прямые трудозатраты, д.е. |

58500 |

68250 |

78000 |

3,9 |

|

Переменные ОПР, д.е. |

34500 |

40250 |

46000 |

2,3 |

|

Итого переменных затрат |

129000 |

150500 |

172000 |

8,6 |

|

Постоянные ОПР, д.е. |

49400 |

49400 |

49400 |

|

|

Итого |

178400 |

199900 |

221400 |

|

Отчет о выполнении бюджета за год., д.е.

|

Статьи затрат |

Бюджет в расчете на 19100 шт. |

Фактические Затраты на 19100 шт. |

Отклонения |

|

Основные материалы, д.е. |

45840 |

46000 |

160 |

|

Прямые трудозатраты, д.е. |

74490 |

75000 |

510 |

|

Переменные ОПР, д.е. |

43930 |

44100 |

(170) |

|

Постоянные ОПР, д.е. |

49400 |

49100 |

(300) |

|

Итого |

213660 |

214200 |

540 |

Таким образом, по гибкому бюджету превышение фактических затрат над бюджетными при данном объеме выпуска составило 540 ед, что составляет менее 0,3%.

5. При анализе выполнения плана основным показателем является прибыль. Для любого управляющего основным является вопрос: каковы причины отклонения фактической прибыли от запланированной? Ответ на него можно получить путем проведения пофакторного анализа прибыли, который выполняется на четырех уровнях:

Нулевой уровень.

Сравнение статического бюджета с фактическими результатами вне зависимости от объема реализации.

Первый уровень.

Т.к. прибыль – это разница между доходами и расходами организации, то отклонение фактического значения прибыли от запланированного может быть вызвано двумя причинами:

- недополучением доходов;

- завышением расходов.

Т.е. можно сказать, что на отклонение фактической прибыли от плановой влияют два основных фактора:

1) изменение фактического объема реализации в сравнении с запланированным;

2) изменение суммы затрат в сравнении с запланированной.

Различия между гибким и статичным бюджетами вызваны первым фактором, т.е. изменением объема реализации, т.к. в обоих случаях используется одинаковый размер затрат на единицу продукции.

Для выявления влияния на прибыль второго фактора необходимо сравнить фактические данные с показателями гибкого бюджета, т.к. они посчитаны исходя из одинакового объема реализации, и, следовательно, он не будет влиять на результаты этой оценки.

При анализе отклонений необходимо обращать внимание не только на неблагоприятные, но и на благоприятные отклонения, т.к. первые не всегда связаны с недостатками, допущенными в работе, а вторые не всегда являются показателем успеха.

При проведении анализа отклонений фактических показателей от бюджетных в управленческом учете используются понятия эффективности и производительности. Эффективность – это степень достижения поставленной цели. Производительность – степень использования ресурсов для достижения поставленной цели. Применительно к анализу прибыли отклонение, вызванное первым фактором, свидетельствует об эффективности деятельности предприятия, а отклонение, вызванное вторым фактором – о его производительности.

Второй уровень. Расчет отклонений по цене ресурсов (разница между фактической и нормативной ценами, умноженная на фактический объем реализованной продукции). Такой углубленный анализ прибыли возможен только при наличии нормативной базы.

Третий уровень. Оценка степени эффективности использования приобретенных ресурсов. (разница между фактическим и планируемым объемом использованных ресурсов, умноженная на стандартную цену на ресурсы).

Сами по себе отклонения не указывают на причину невыполнения поставленных задач, но их комплексный анализ способствует выявлению возможных причин невыполнения бюджета. Например, благоприятное отклонения по цене на материалы может быть вызвано их низким качеством, и тогда оно будет сопровождаться неблагоприятным отклонением по эффективности их использования, что в конечном счете может привести к снижению производительности из-за большего количества брака и увеличения трудозатрат.

Лекция 7. Управленческая отчетность.

Требования к управленческой отчетности. Виды управленческой отчетности.

Сегментарная отчетность.

Управленческий баланс.

1. Управленческая отчетность – это взаимосвязанный комплекс фактических, плановых, прогнозных данных и расчетных показателей о функционировании хозяйственной организации как экономической и производственной единицы. Он включает совокупность данных и показателей как по предприятию в целом, так и в разрезе структурных и производственных подразделений, центров затрат и прибылей.

Управленческая отчетность предназначена для самого предприятия в лице стратегического менеджмента и руководителей подразделений. Целью составления управленческих отчетов таким образом является удовлетворение потребностей пользователей информации.

Высшее руководство должно получать интегрированную управленческую отчетность, позволяющую судить о выполнении поставленных задач:

- данные, характеризующие фактические результаты производственной, инвестиционной и финансовой деятельности организации в целом и в разрезе основных структурных подразделений;

- результаты анализа воздействия внешних и внутренних факторов, влияющих на достижение долгосрочных целей развития организации4

- плановые и прогнозные показатели деятельности предприятия на предстоящий период.

Руководителям среднего звена, т.е. руководству структурных подразделений всех уровней, необходима информация:

- о значениях и анализе ключевых показателей деятельности этих подразделений на любой момент времени;

- о смежных подразделениях и контрагентах.

Основные требования к составлению управленческой отчетности:

- своевременность;

- достаточность;

- целесообразность;

- адресность;

- объективность;

- сопоставимость;

- экономичность.

Виды управленческой отчетности:

Баланс (по организации, по центрам ответственности).

Бюджет движения денежных средств.

Ведомость доходов и расходов по отдельным профит-центрам и по организации в целом.

Расчет стоимости привлечения по видам пассивов.

Журнал счета (все операции за период по любому ЦФУ, продукту, клиенту).

Таблица эффективности ЦФУ (выполнение плана по доходам).

Оборотно-сальдовая ведомость по заданному счету.

Ведомость остатков субсчетов на дату.

Основные принципы подготовки управленческой отчетности

Управленческий учет ведется как в целом по организации, так и по каждому ЦФУ. Целью управленческого учета является сбор реальных данных по затратам и доходам и, соответственно, прибыли по каждому объекту учета.

Управленческий учет ведется в рамках утвержденной организационной структуры. В рамках оргструктуры выделяются профит-центры, центры тарифицированных доходов, центры тарифицированных затрат, центры затрат и венчур-центры. Для каждого из ЦФУ прописывается бизнес-технология. В рамках прописанной технологии определяются статьи активов, пассивов, доходов и расходов, закрепленные за данными ЦФУ, описываются бизнес-отношения между ЦФУ, то есть, кто, кому, и по какой цене продает свои услуги. Внешняя и внутренняя тарифные политики остается прерогативой Бюджетного комитета организации.

В управленческом учете должны быть предусмотрены следующие справочники:

Сделки, которые проводит организация. Возможность измерения в физическом и в денежном эквиваленте.

Бизнес-подразделения (справочник по финансовой структуре).

Справочник договоров.

Справочник клиентов.

Справочник продуктов.

Виды схем расчетов (минимизация налогообложения).

2. Порядок составления бухгалтерской отчетности по сегментам для внешних пользователей регламентирован ПБУ 12/2000 Информация по сегментам, утвержденный приказом Министерства финансов Российской Федерации от 27 января 2000 г. № 11н .

В числе международных стандартов финансовой отчетности (МСФО), к которым постепенно приближается российский бухгалтерский учет, аналогичный стандарт существует. Это МСФО № 14 Сегментарная отчетность, которым определяется порядок формирования отчетности о сегментах бизнеса в странах с рыночной экономикой. По существу — это прародитель ПБУ 12/2000, и цель принятия нового российского стандарта становится яснее, если известна история возникновения МСФО № 14.

Хотя первая редакция стандарта была принята в 1983 г., необходимость его появления возникла намного раньше, в конце 50-х годов, связанных с бурным развитием западных компаний. Можно выделить два основных направления этого развития.

Во-первых, расширялся ассортимент выпускаемых изделий, осуществлялось проникновение в новые сферы деятельности, завоевание новых рынков сбыта. Это свидетельствовало о начале процесса диверсификации производства — перехода от простых монопроизводств к многопрофильнымтехнологиям с широкой номенклатурой выпускаемых изделий. Такая перестройка повышала финансовую устойчивость и конкурентоспособностьпредприятий. Появлялась возможность покрывать убытки, полученные в одном направлении деятельности, прибылью от продажи иных видов продукции (работ, услуг). Во-вторых, в связи с развитием рынков сбыта крупные компании начали активно работать в разных географических регионах. Таким образом, при подготовке финансовых отчетов появилась необходимость наряду с прочими данными включать дополнительную информацию в отраслевом разрезе (по хозяйственным сегментам бизнеса) и с учетом географического местонахождения рынков сбыта (по географическимсегментам). Формирование отчетности по таким сегментам необходимо как внешним, так и внутренним пользователям, поскольку, с одной стороны, она включается в состав финансовой отчетности, а с другой - лежит в основе принятия разнообразных управленческих решений по сегментам бизнеса.

Сегментарная отчетность, составленная в соответствии с принципами МСФО № 14, обобщает информацию относительно различных типов товаров и услуг, производимых компанией, и различных географических районов, в которых она работает, с тем чтобы помочь пользователям финансовых отчетов:

1) лучше понять показатели работы компании в предыдущих периодах;

2) точнее оценить риски и прибыли компании;

3) принимать более обоснованные решения относительно компании в

целом и ее отдельных подразделений.

Многие современные западные компании производят группы товаров (или услуг) или работают в географических регионах с разными нормами рентабельности, возможностями развития, перспективами на будущее и рисками. В этом случае сегментарная отчетность помогает разобраться в эффективности различных направлений бизнеса компании, которую невозможно определить из ее совокупных данных. Таким образом, сегментарная отчетность наряду с прочей финансовой информацией рассматривается международными стандартами как необходимая для удовлетворения потребностей пользователей финансовой отчетности.

Проблемы, отмеченные выше, постепенно становятся актуальными и для отечественного учета. В российской экономике уже существуют предприятия, имеющие сеть филиалов, представительств, дочерних и зависимых обществ, осваивающих различные рынки сбыта. Такие предприятия могут быть разбиты на отдельные сегменты, вклад которых в формирование конечного финансового результата организации неодинаков. Следовательно, появляется необходимость в анализе доходов и расходов каждого сегмента. Решение этой задачи — прерогатива системы бухгалтерского управленческого учета.

В нормативных документах, регулирующих ведение бухгалтерского уче-

та в РФ, первое упоминание о необходимости подготовки информации о

деятельности сегментов встречается в 1996 г. В Инструкции о порядке за-

полнения форм годовой бухгалтерской отчетности, утвержденной приказом

Министерства финансов РФ от 12 ноября 1996 г. № 97 (п. 4.30), сказано, что

в пояснительной записке ≪необходимо привести дополнительные данные об

объемах реализации продукции, товаров, работ, услуг по видам деятельнос-

ти и географическим регионам≫1.

Следующий нормативный документ, имеющий отношение к рассматри-

ваемому вопросу: Положение по ведению бухгалтерского учета и бухгал-

терской отчетности в РФ, утвержденное приказом Министерства финансов

РФ 29 июля 1998 г. № 34н [3]. В соответствии с п. 91 в случае наличия у

организации дочерних и зависимых обществ помимо собственного бухгал-

терского отчета ею составляется также сводная (консолидированная) бух-

галтерская отчетность, включающая показатели отчетов таких обществ, на-

ходящихся на территории Российской Федерации и за ее пределами. Тем же

документом предусмотрено формирование сводной годовой бухгалтерской

отчетности объединениями юридических лиц, созданных на добровольных

началах (союзов, ассоциаций) (если это предусмотрено учредительными до-

кументами объединений). Однако из сводной отчетности не видны резуль-

таты деятельности отдельных предприятий.Это упущение устраняется

после принятия ПБУ 12/2000 «Информация по сегментам».

Учитывать требования последнего Положения должны организации,

составляющие консолидированную бухгалтерскую отчетность. Для субъек-

тов малого предпринимательства оно не обязательно.

Положением прежде всего даются рекомендации по распознаванию сегментов, формулируются правила отнесения на них доходов, расходов,

активов и обязательств. При этом под сегментом для целей составления

внешней отчетности понимается «часть деятельности организации в опре-

деленных хозяйственных условиях».

По аналогии с МСФО № 14 выделено два типа сегментов — операцион-

ный и географический. Операционным сегментом названа часть деятель-

ности организации по производству определенного товара, выполнению

определенной работы, оказанию определенной услуги или однородная группа товаров, работ, услуг, которая подвержена рискам и получению прибылей,

отличным от рисков и прибылей по другим товарам, работам, услугам или

однородным группам товаров, работ, услуг.

Географический сегмент — часть деятельности организации по произ-

водству товаров, выполнению работ, оказанию услуг в определенном гео-

графическом регионе деятельности организации, которая подвержена рис-

кам и получению прибылей, отличным от рисков и прибылей, имеющих

место в других географических регионах деятельности организации.

Обобщая вышеизложенное, можно сделать заключение: в трактовке ПБУ

12/2000: под сегментом в первую очередь понимается самостоятельное юри-

дическое лицо, либо являющееся дочерним (зависимым) предприятием по

отношению к материнскому (основному) обществу, либо входящее в какую-

либо ассоциацию, союз, холдинг. Такое предприятие в обязательном поряд-

ке должно рассматриваться в качестве операционного или географического

сегмента. Это, однако, не означает, что данные сегменты не могут быть раз-

делены на более мелкие.

Предполагается, что сегменты осуществляют внешние продажи, а так-

же реализуют продукцию (работы, услуги) между собой с использованием

трансфертных цен.

С точки зрения бухгалтерского управленческого учета сегменты,о ко-

торых идет речь в данном Положении, являются наиболее «развитыми» ви-

дами центров ответственности, а именно центрами инвестиций. Эти сег-

менты обладают собственными активами, с ними отождествляются

обязательства, на них обоснованно могут быть отнесены доходы и расходы,

а следовательно, и определен финансовый результат деятельности.

Доходы (выручка) сегмента складываются из таких двух составляю-

щих, как:

• доходы, которые непосредственно могут быть отнесены на сегмент;

• часть общей выручки организации, которая обоснованно может быть

отнесена на данный сегмент. Для ее определения на практике применяются

косвенные методы расчетов.

Доходы операционного сегмента—это выручка от продажи определен-

ных товаров, от выполнения определенных работ, оказания определенных

услуг. Доходы географического сегмента — это выручка от производства

товаров, выполнения работ, оказания услуг в определенном географичес-

ком регионе деятельности.

Если сегменты реализуют продукцию (работы, услуги) между собой, то

для объективной оценки их доходов используются не трансфертные, а вне-

шние цены.

Не являются доходами сегмента:

• проценты и дивиденды, доходы от продажи финансовых вложений, кро-

ме случаев, когда такие доходы являются предметом деятельности сегмента;

• чрезвычайные доходы (поступления, возникающие как последствия

чрезвычайных обстоятельств хозяйствования (стихийного бедствия, пожа-

ра, аварии и т.д.).

Аналогичный подход предполагается и к учету расходов сегментов. Как

и доходы, они состоят из двух слагаемых:

• расходов, которые непосредственно могут быть отнесены на сегмент;

• части общих расходов организации, которая обоснованно может быть

отнесена на данный сегмент. Эта составляющая в отличие от первой рас-

считывается косвенными методами.

Не относятся к расходам сегмента:

• расходы по финансовым вложениям, если эти финансовые вложения

не являются предметом деятельности сегмента;

• налог на прибыль;

• чрезвычайные расходы (потери от стихийных бедствий, забастовок, тер-

рористических актов и иных аналогичных событий.

Финансовый результат деятельности сегмента (прибыль или убыток)

определяется как разность между полученными им доходами и понесенны-

ми при этом расходами.

С сегментом идентифицируют те активы, которыми он пользуется для производства определенных товаров, выполнения определенных работ, оказания определенных услуг или для производства товаров, выполнения работ, оказания услуг в определенном географическом регионе деятельности организации. Большинство активов можно легко идентифицировать с конкретным подразделением организации. Здания, оборудование, запасы материалов, готовой продукции и дебиторская задолженность принадлежат сегменту, выпускающему и реализующему данную продукцию (работу, услугу).

Если активы одновременно принадлежат двум и более сегментам, то они

распределяются между структурными подразделениями с использованием

косвенных методов. Показатель, принятый за базу распределения, должен

быть зафиксирован в учетной политике организации и последовательно при-

меняться от одного отчетного периода к другому.

Вместе с тем некоторые виды активов (здание головного офиса, гудвил, организационные расходы, денежные средства и т.д.) невозможно идентифицировать с деятельностью конкретного сегмента. Такие активы на практике не распределяются между сегментами и относятся на деятельность компании в целом.

Внешняя задолженность, которая возникла у сегмента в связи с производством и реализацией продукции (работ, услуг), рассматривается

ПБУ 12/2000 как обязательства сегмента. Действительно, некоторые виды текущих обязательств (например, кредиторскую задолженность) легко идентифицировать с деятельностью конкретного подразделения. С деятельностью сегментов, например, не отождествляют выплату процентов по долгосрочным кредитам и займам, привлеченным в интересах развития компании в целом. В обязательства сегмента не включается задолженность бюджету по налогу на прибыль. На практике такие обязательства остаются нераспределенными.

Рассмотрев вопрос о том, что может пониматься под сегментом для целей составления внешней отчетности, перейдем к решению следующей задачи: какие из выбранных сегментов должны стать отчетными? В Положении определены правила выбора отчетных сегментов, т.е. тех структурных подразделений организации, по которым помимо консолидированной отчетности будет представляться сегментарная бухгалтерская информация.

В соответствии с ПБУ 12/2000 такой выбор осуществляется организацией самостоятельно, с учетом организационной структуры юридического лица (что в полной мере согласуется с принципами бухгалтерского управленческого учета).

Предполагая свободу выбора со стороны предприятий, Положением для этого сформулированы необходимые и достаточные условия. По существу

речь идет о выполнении трех шагов:

Шаг 1. Проверка выполнения необходимых условий. Положением

определено, что в один операционный сегмент может быть включено

несколько видов товаров (работ, услуг), если они объединены следующи-

ми факторами:

• назначением товаров (работ, услуг);

• процессом их производства;

• общими потребителями или едиными методами реализации продук-

ции (работ, услуг).

Шаг 2. Проверка выполнения достаточных условий. Согласно ПБУ 12/2000 операционный или географический сегмент должен рассматриваться как отчетный, если:

• выручка от продажи внешним покупателям и от операций с другими сегментами данной организации составляет не менее 10% общей суммы выручки (внешней и внутренней) всех сегментов;

или

• прибыль (или убыток) от деятельности данного сегмента составляет не менее 10% суммарной прибыли (или убытка) всех сегментов;

или

• активы данного сегмента составляют не менее 10% суммарных активов всех сегментов.

ШагЗ. последний в процессе формирования отчетных сегментов — определение доли их совокупной выручки в общей выручке организации. Если эта доля составляет менее 75%, то должны быть выделены дополнительные отчетные сегменты.

После выделения отчетных сегментов необходимо решить вопрос: в каком формате представлять информацию об их деятельности?

Положением выделяются два понятия об информации по сегментам: «первичная» и «вторичная». Решение о том, какая из них должна быть первичным, в конечном счете зависит от организационной и управленческой структуры организации, от построения системы внутренней отчетности.

Если риски и прибыли организации определяются главным образом различиями в производимых товарах, работах, услугах, то первичным признается раскрытие информации по операционным сегментам, а вторичным —по географическим.

Если риски и прибыли организации определяются главным образом различиями в географических регионах деятельности, то первичной признается информация по географическим сегментам, а вторичной — по операционным сегментам.

В любом случае в составе первичной информации по отчетному сегменту раскрываются следующие показатели:

• общая величина выручки, в том числе полученная от продажи внешним

покупателям и от операций с другими сегментами;

• финансовый результат (прибыль или убыток);

• общая балансовая величина активов;

• общая величина обязательств;

• общая величина капитальных вложений в основные средства и нематериальные активы;

• общая величина амортизационных отчислений по основным средствам

и нематериальным активам.

Вторичная информация в этом случае будет представлена данными о деятельности операционных сегментов. Они выделяются дополнительно и

должны удовлетворять одному из двух условий:

• выручка от внешних продаж этого сегмента составляет не менее 10%

общей выручки организации;

• величина активов этого сегмента составляет не менее 10% величины

активов всех операционных сегментов.

Если операционные сегменты выделены, в бухгалтерской отчетности по ним представляется следующая вторичная информация:

• выручка от продаж внешним покупателям;

• балансовая величина активов;

• величина капитальных вложений в основные средства и нематериальные активы.

Если же организационная и управленческая структура организации, а также система внутренней отчетности не основываются ни на производимых товарах, работах, услугах, ни на географических регионах деятельности, то порядок формирования первичной и вторичной информации по сегментам определяется решением руководства организации.

Сегментарная отчетность может и должна представляться организациями,

не только имеющими дочерние и зависимые общества, но и составляющими

сводную отчетность. Подобно тому как результаты финансового учета обобщаются во внешней финансовой отчетности, заключительным этапом управленческого учета является формирование внутренней (сегментарной) отчетности.

В результате обработки информации управленческого учета составляются внутренние (сегментарные) отчеты, которые создаются бухгалтером-аналитиком и предъявляются как администрации предприятия, так и менеджерам всех уровней управления. Основной целью составления отчетности является обеспечение необходимой информацией всех заинтересованныхвнутренних пользователей.

Зарубежные источники содержат различные рекомендации по составлению сегментарной отчетности. Их анализ и обобщение позволяют сделать некоторые выводы.

1. Внутренний отчет должен быть адресным и конкретным. Он не при-

несет желаемых результатов, если:

• информация собирается главным образом для учета объема продаж или определения затрат и не связана с информационными запросами конкретных управляющих, возглавляющих центры доходов или центры затрат;

• будет адресован не конкретному менеджеру, а его более высокому руководителю;

• будет содержать расплывчатую информацию по общим вопросам. Эффективный управленческий контроль предполагает наличие конкретной отчетной информации.

2. Для принятия управленческих решений полезна оперативная информация. Нельзя допустить, чтобы созданные бухгалтером-аналитиком отчеты легли на полку. Следовательно, отчет должен быть интересен менеджеру. При составлении внутренних отчетов следует учитывать психологические особенности менеджера. Так, необходимо знать, какую форму представления информации он предпочитает (табличную или графическую), каковы его планы и пожелания, стиль работы и т.д.

3. Не стоит слишком углубляться в прошлое; полезнее искать информацию,

использование которой позволит улучшить дальнейшую работу центра ответственности. Нередко при разработке сегментарной отчетности бухгалтер-аналитик ошибочно увлекается ретроспективным анализом в ущерб будущим оценкам. При этом основной упор делается на допущенные в прошлом ошибки, выявление их причин, проведение ревизий, а не на разработку плана дальнейших эффективных действий. Это снижает качество управленческого контроля.

4. Не следует слишком часто менять форматы сегментарных отчетов.

5. Не следует перегружать отчетность расчетами. Управляющему нужен минимальный объем данных, но эти данные должны быть систематизированы так, чтобы на основе содержащейся в них информации руководитель смог принимать оптимальные управленческие решения и осуществлять конкретные действия.

Нет никакой пользы оттого, что управляющий центра ответственности с

калькулятором в руках производит над отчетом о деятельности своего под-

разделения дополнительные вычисления. Гораздо важнее обдумать те мероп-

риятия и решения, которые вытекают из анализа уже приведенных в сегмен-

тарной отчетности данных. Раздел, касающийся плановых или прогнозных

величин, рекомендуется заполнять не бухгалтеру, а самому менеджеру.

6. Отчеты должны охватывать главное: то, что приближает всех работ-

ников к выполнению плана. Отчет, содержащий информацию, не нужную

менеджеру, снижает качество управленческого контроля.

7. Не все поддается записи. Кроме составления письменных отчетов

управленческий контроль предполагает проведение бесед бухгалтера-ана-

литика с управляющими всех уровней.

Периодичность составления внутренней отчетности, ее точность, под-

робность и сроки представления индивидуальны для каждого предприятия,

зависят от объекта и целей управления. При решении всех этих вопросов

администрация предприятия руководствуется принципом экономичности, в

соответствии с которым затраты на подготовкусегментарной отчетности не

должны превышать экономический эффект от ее использования.

К формам отчетности разных подразделений предъявляются различные

требования, в зависимости от того, к какому виду центров ответственности

эти подразделения относятся.

В основе составления отчетов по центрам затрат лежит принцип контролируемости, из которого вытекают два следствия:

• детальность отчетов уменьшается по мере увеличения уровня руково-

дителя, которому они представляются;

• отчеты вышестоящему руководству не являются результатом сумми-

рования отчетов нижестоящим менеджерам.

Такой подход называют иногда управлением по исключениям. Его суть

состоит в следующем: менеджеру, стоящему выше, нет необходимости про-

верять подробности отчетов, составленных на более низком иерархическом

уровне управления, до тех пор, пока не возникнет какая-либо управленчес-

кая проблема.

Любая сегментарная отчетность (в том числе формируемая и по цент-

рам затрат) должна содержать информацию об отклонениях фактических

показателей от плановых, что позволяет реализовать на практике принцип

управления по отклонениям. Управление по отклонениям способствует:

1) оперативному выявлению факторов роста прибыли или причин воз-

никновения убытков по каждому подразделению или продукту. Ими могут

быть условия производства, ограниченность производственных мощностей,

ассортимент продукции, политика ценообразования, запасы на складе, ко-

личество работающих и их профессиональный уровень, наличие и стоимость

сырья, технологические особенности и т.п.;

2) установлению ответственности за возникшие неблагоприятные от-

клонения. В рамках затронутой нами проблемы наибольший интерес пред-

ставляет анализ отклонений, возникающих по отдельным структурным под-

разделениям, хотя они могут рассчитываться и по предприятию в целом, и

по отдельным видам продуктов.

3. Управленческий баланс является производным от стандартного бухгалтерского баланса, функции которого сводятся к установлению более объективной картины состояния имущества предприятия, его обязательств и капитала. Сталкиваясь с задачей формирования управленческого баланса (в том числе для системы бюджетирования) многие приходят к пониманию, что традиционный формат баланса плохо приспособлен для целей управления.

Основные задачи управленческого баланса

- Задача управления активами и обязательствами

Баланс показывает, куда вложены средства, взятые у поставщиков капитала (акционеров, кредиторов), а также кто ими управляет. Добавив к анализу отчет о прибылях и убытках, можно также оценить эффективность управления и сравнить получаемую отдачу со стоимостью капитала.

Элементы баланса порождают будущие денежные потоки. Без использования баланса проблематично составить план денежных потоков.

- Задача прогнозирования финансового состояния.

Такая потребность есть как у менеджмента, так и у кредиторов. Компания, которая способна управлять балансом, в том числе качественно планировать его показатели, имеет гораздо меньше рисков получить проблемы с кредиторами

- Задача балансировки.

Наличие прогнозного баланса позволяет использовать в бюджетной системе двойную запись, которая дает гарантию, что бюджет сбалансирован и ничего не потерялось. Например, если планируемая оплата меньше закупки, в балансе появится обязательство — кредиторская задолженность.

Формат баланса должен позволять эффективно решать стоящие перед ним задачи. Если последние две задачи не предъявляют значимых требований к формату, для эффективного решения первой структура баланса должна отвечать следующим требованиям:

- Прозрачная связь с другими формами отчетности. Необходимо, чтобы пользователь смог увидеть взаимосвязь элементов баланса и других форм отчетности — отчет о доходах и расходах (ОДР), отчет о движении денежных средств (ОДДС), не прибегая к сложным вычислениям1.

- Удобство разделения на объекты управления. Структура баланса должна просто и удобно разделяться на объекты управления — виды деятельности и центры ответственности.

- Поддержка управления эффективностью. Баланс должен позволять управлять эффективностью вложенного капитала.

Бухгалтерский баланс состоит из следующих секций.

Основной капитал. Представляет собой активы и обязательства, порождаемые инвестиционной деятельностью. Данный раздел получается исключением из раздела «Внеоборотные активы» бухгалтерского баланса активов, связанных с операционной деятельностью (например, долгосрочной дебиторской задолженности) и добавлением активов и обязательств, связанных с инвестиционной деятельностью (например, остатков авансов и кредиторской задолженности по расчетам с поставщиками оборудования).

Текущий оборотный капитал (ТОК). Представляет собой активы и обязательства, связанные с операционной деятельностью.

Долг. Включает в себя краткосрочный и долгосрочный долг — т.е. весь капитал, предоставляемый профессиональными кредиторами за проценты.

Денежные средства. Выделяются в отдельную секцию, поскольку деньги возникают и используются во всех видах деятельности, поэтому некорректно присоединять их к какому-либо из них.

Капитал. Соответствует аналогичному разделу традиционного баланса.

Для сохранения наглядности в иллюстрации оставлены наиболее типовые статьи баланса. Добавить дополнительные статьи нетрудно, руководствуясь общим принципом формирования секций исходя из содержания видов деятельности.

Здесь помогает то, что содержание видов деятельности один из самых проработанных вопросов в финансовой отчетности и стандарт по отчету о движении денежных средств является одним из самых подробных и конкретных стандартов как в МСФО, так и в US GAAP, т.е. также проявляются все выгоды единого подхода.

Формат баланса по видам деятельности

|

Основной капитал |

|

Активы (+) |

|

Основные средства и НМА |

|

Незавершенное строительство |

|

Инвестиционные авансы выданные |

|

Прочие инвестиционные активы |

|

Пассивы (-) |

|

Инвестиционная кредиторская задолженность |

|

Текущий оборотный капитал (ТОК) |

|

Активы (+) |

|

Запасы |

|

Покупатели и заказчики |

|

Текущие авансы выданные |

|

Прочие оборотные активы |

|

Пассивы (-) |

|

Поставщики и подрядчики |

|

Авансы полученные |

|

Прочие краткосрочные обязательства |

|

Денежные средства |

|

ИТОГО ИНВЕСТИРОВАННЫЙ КАПИТАЛ |

|

|

|

Капитал |

|

Капитал и резервы |

|

Нераспределенная прибыль |

|

Долг |

|

Долгоср. займы и кредиты полученные |

|

Краткоср. займы и кредиты полученные |

|

ИТОГО СОБСТВЕННЫЙ И ЗАЕМНЫЙ КАПИТАЛ |

Помимо структуры разделов управленческий баланс может иметь и другие отличия от бухгалтерского, касающиеся:

Увеличения детализации: например, выделения авансов выданных или VIP дебиторов из дебиторов;

Переклассификации: например, запасы, которые планируется потребить в капитальном строительстве, можно перенести в состав внеоборотных активов;

Другого порядка оценки: например, в управленческом учете могут капитализироваться затраты на рекламу или НИОКР для того, чтобы впоследствии равномерно списываться в соответствии с выручкой.

Лекция 8: Управленческий анализ как составная часть управленческого учета.

8.1. Управленческий анализ как элемент бухгалтерского управленческого учета.

Успех предпринимательской деятельности во многом зависит от управленческих решений, генерируемых менеджментом предприятия. Однако нередко решения, принимаемые руководством, не имеют должного экономического обоснования. Это объясняется следующими причинами:

- руководители больше полагаются на свои организаторские способности, интуицию и опыт, нежели на данные бухгалтерского учета;

- в постановке бухгалтерского, в том числе и внутрипроизводственного, учета предприятия ориентируются главным образом на необходимость предоставления бухгалтерской отчетности в налоговые органы и соблюдения требований налогового законодательства в части признания тех или иных расходов для целей налогообложения.

Эффективность работы отдельных сегментов бизнеса в российских организациях анализируется не всегда. Если же такой анализ и проводится, то выполняется он без учета современных методов анализа, адекватных рыночной экономике. Устранить вызванные таким подходом проблемы и призван управленческий анализ.

Исторический анализ свидетельствует о том, что до перехода к командно-административной экономике бухгалтерская профессия не ограничивалась собственно учетом. К сфере деятельности бухгалтера относился не только собственно учет, но и руководство, координация работ по планированию, подготовке учетной информации, ее издание интерпретации при принятии решений, не говоря уже об анализе данных и участии в выборе оптимального решения среди ряда альтернативных вариантов. После образования Госплана в 1928 г. На предприятиях началось создание плановых отделов, получившее широкое применение в 30-х гг. За этими службами были закреплены планово-аналитические функции, а обязанности бухгалтерии были сведены к контрольно-учетным.

Несмотря на то, что российская экономика лишь проходит путь становления рыночных отношений, уже имеются все предпосылки к тому, чтобы рассматривать управленческую деятельность с учетом ее управленческого аспекта. По определению Американской ассоциации бухгалтеров, бухгалтерский учет – это процесс идентификации информации, исчисления и оценки показателей и предоставления данных пользователям информации для выработки, обоснования и принятия решений. Это обусловлено тем, что с одной стороны управленческий учет не может существовать без бухгалтерской информации, а с другой стороны - качество предоставленной бухгалтерской информации только улучшится, если бухгалтер будет четко представлять цель своей работы, а именно генерирование информации, позволяющей менеджеру принять адекватные текущему моменту управленческие решения. Таким образом, управленческий анализ является одной из составляющих бухгалтерского управленческого учета.

Можно выделить три важнейших функции менеджмента:

принятие и реализация управленческих решений;

мотивация всех участников предпринимательской деятельности;

осуществление процедур управленческого контроля.

1. Любой организации, функционирующей на рынке, приходится отвечать на следующие вопросы:

- какую прибыль принесет ведение бизнеса;

- что производить и в каком количестве;

- кто и какую работу должен при этом выполнять;

- кто купит товар или услугу;

- в каких случаях следует отклонить заказ;

- сколько стоит содержание аппарата управления;

- какой вклад в общий результат вносит каждый сегмент бизнеса;

- каким должен быть маржинальный доход;

- какова нижняя цена на отдельные виды продукции;

- какими денежными средствами будет располагать предприятие завтра, через месяц, через год и т.д.

Ответить на любой из этих вопросов – значит принять управленческое решение.

Принятие решения предполагает выбор из нескольких альтернатив развития событий оптимального варианта. Очевидно, что важную роль здесь играет качество предоставленной информации и умение правильно ее анализировать.

2. Администрации любой организации необходимо заботиться о том, чтобы у каждого исполнителя была цель, интегрированная с общей целью предприятия, а также принимать управленческие решения, связанные с мотивацией деятельности ее сотрудников.

Менеджмент предлагает различные концепции мотивации, выделяя наряду с материально-денежными методами мотивации (зар. плата, комиссионные вознаграждения, премии и т.д.) психологические методы (продвижение по службе, выделение отдельного кабинета, выражение благодарности и т.д.).

Ясно, что для реализации любого из мотивационных механизмов необходимо ответить на вопросы: Как объективно оценить работу менеджеров, их вклад в успехи организации? Каковы критерии этой оценки? Как определить размеры поощрения и наказания?

3. Основное предназначение управленческого контроля состоит в том, чтобы помочь организации реализовать ее стратегические цели. Функция контроля основана в первую очередь на организации системы учета и отчетности, включающей финансовые и производственные показатели деятельности организации и проведение их анализа.

Таким образом, управленческий учет и управленческий анализ как его составляющая являются как бы фундаментом менеджмента, его банком данных. Менеджеру тем легче управлять своей организацией, чем более совершенной является поставленная в ней система бухгалтерского управленческого учета, основанная на учетной политике организации. С другой стороны, задача постановки управленческого учета в организации поддается решению лишь в том случае, когда четко сформулированы управленческие потребности организации, что является прерогативой менеджмента.

Учитывая рекомендации западных и отечественных специалистов, менеджмент можно структурировать следующим образом:

1 уровень – стратегический менеджмент, подразумевающий разработку обобщенной стратегии, направленной на достижение будущего устойчивого преимущества перед конкурентами бизнеса в целом или какой-либо его части. Решение этих задач возлагается на высшее руководство.

2 уровень – регулярный (операционный) менеджмент, предполагающий принятие решений по использованию всех видов ресурсов организации для производства продуктов и услуг в соответствии со стратегическими целями данного предприятия. Постановка и решение этих задач – цель менеджеров среднего и нижнего звена.

3 уровень – административный менеджмент, включающий контроль успешности выполнения задач, определенных на предыдущих двух уровнях, и осуществляемый менеджерами всех иерархических уровней.

Решение задач менеджмента на каждом уровне должно быть связано с соответствующим элементом системы бухгалтерского управленческого учета.

Взаимосвязь элементов управленческого учета с функциями менеджмента

|

Уровни менеджмента и соответствующие им задачи |

Элементы управленческого учета | ||||

|

Бюджетирование |

Стратегический управленческий анализ |

Краткосрочный управленческий анализ |

Управленческий контроль |

Внутренняя (сегмент.) отчетностьь | |

|

1 уровень – стратегический менеджмент: Разработка корпоративной стратегии по: - созданию новых сегментов бизнеса; - централизации или децентрализации бизнеса; - кооперированию с другими организациями; - оценке затрат по изменению характеристик изделия; - изменению стоимости барьеров, которые необходимо преодолеть конкурентам для создания устойчивого конкурентного преимущества |

+ + +

+

+ |

+ + |

|

|

|

|

2 уровень - регулярный (операционный) менеджмент Разработка корпоративной стратегии по: - определению безубыточного объема производства, нижнего предела цены, максимально возможной суммы постоянных и переменных расходов; - планирование объемов продаж, цен и ассортимента; - бизнес-планирование; - принятие решений о дополнительном выпуске продукции; - принятие решений по капиталовложениям |

+

+ |

+

+ + |

+

+ |

|

|

|

3 уровень – административный менеджмент: - контроль исполнения бюджетов; - оценка эффективности бизнес-единиц; - мотивация деятельности исполнителей |

|

|

|

+ + + |

+ + + |

Из приведенной таблицы можно сделать следующие выводы:

- менеджер любого уровня управления должен не только обладать определенными полномочиями в части принятия решений, но и обеспечиваться информацией соответствующего элемента управленческого учета.

- управленческий учет в организации должен строиться таким образом, чтобы обеспечить адекватное решение управленческих задач на любом уровне менеджмента;

- важнейшие элементы управленческого учета – стратегический и краткосрочный управленческий анализ – обеспечивают информационную поддержку принятия всех управленческих решений на стадиях стратегического и регулярного менеджмента.

Управленческий анализ является одним из видов экономического анализа.

Деление бухгалтерского учета на финансовый (формирующий информацию для внешних пользователей) и управленческий (данные которого предназначены главным образом для менеджеров организации) дает основание применить такой же подход при классификации экономического анализа.

Основной задачей внешнего (финансового) анализа является оценка финансового состояния и выявление возможностей повышения эффективности функционирования коммерческой организации в целом. При всей важности этого вида анализа его недостаток заключается в отсутствии оперативности. Он не позволяет руководителю оценить достигнутые результаты, рассчитать эффективность деятельности отдельных структурных подразделений, оперативно использовать полученную информацию в управленческих целях.