3.Объектом управленческого учета выступают прошлые и будущие результаты функционирования сегментов предпринимательской деятельности.

Сегмент – основная информационная единица управленческого учета, выделяемая для получения отчетности и прогнозной информации.

Сегментация бизнеса прежде всего должна создать предпосылки для реализации в системе управления организацией двух важнейших функций – планово-аналитической и контрольно-мотивационной. Это требует позиционирования отдельных слагаемых предпринимательской деятельности в качестве информационных и организационных сегментов бизнеса.

Информационные сегменты бизнеса отличаются чрезвычайным разнообразием, их природа определяется индивидуальными особенностями и стратегией организации.

Таблица 2

Возможные подходы к сегментации бизнеса

|

Информационный аспект |

Выделяемые сегменты |

Организационный аспект |

|

Особенности технологического процесса |

Передел 1, передел 2 и т.д. Заказ 1, заказ 2 и т.д. Проект 1, проект 2 и т.д. Вид деятельности 1, вид деятельности 2 и т.д. |

Центры затрат

Центры доходов Центры прибыли

Центры инвестиций |

|

Класс покупателей |

Бедный, средний, богатый | |

|

Каналы реализации |

Опт, розница, дистрибьюторская сеть | |

|

Рынки сбыта (региональный признак) |

Восточные регионы России, центральные регионы России, страны СНГ, Европы и т.д. | |

|

Группы покупателей |

Частные предприниматели, юридические лица, население |

Так, в отраслях с поточным производством информационными сегментами могут стать переделы (нпр., в металлургическом производстве – производство чугуна, стали и т.д.; в текстильной промышленности – ткачество, прядение, отделка). На промышленных предприятиях с серийным производством в этой роли могут выступать заказы (в полиграфической, обувной, швейной промышленности). Отдельные проекты могут являться сегментами для научно-исследовательских организаций, проектных учреждений.

Для организаций сферы услуг свойственна сегментация по видам деятельности. Например, в аудиторской фирме восстановление бухучета может рассматриваться как вид деятельности 1, проведение аудиторских проверок – вид деятельности 2, оказание консалтинговых услуг – вид деятельности 3 и т.д.

Организация может одновременно использовать несколько из названных подходов, осуществляя сегментацию в различных комбинациях. Например, один и тот же бизнес может сегментироваться по заказам, группам покупателей и каналам реализации, по видам деятельности, классу покупателей и рынкам сбыта.

Деление бизнеса на информационные сегменты позволяет организовать процесс бюджетирования, осуществить контроль за ходом выполнения плана каждым сегментом, проанализировать возникшие отклонения, т.е. реализовать планово-аналитическую функцию управления.

Организационные сегменты бизнеса выделяются исходя из степени финансовой ответственности и задач мотивации, решаемых по отношению к ним менеджментом организации, что позволяет реализовать контрольно-мотивационную функцию управления.

Структуризация бизнеса на центры ответственности является типовой для всех организаций. Для иллюстрации содержания организационного аспекта сегментации бизнеса можно воспользоваться формулой расчета рентабельности активов (РА), широко используемой в экономическом анализе:

РА=Р/А=(N-S)/A,

где РА – рентабельность активов сегмента бизнеса,

Р – прибыль сегмента бизнеса,

А – стоимость его активов,

N – доходы (выручка) сегмента бизнеса,

S – расходы сегмента бизнеса.

Степень влияния руководителей организационных сегментов бизнеса на параметры производственной деятельности

|

Вид центра ответственности |

Показатель, контролируемый руководителем ЦО и составляющий основу его мотивации |

|

Центр затрат |

S |

|

Центр доходов |

N |

|

Центр прибыли |

P=N-S |

|

Центр инвестиций |

PA=P/A=(N-S)/A |

Из таблицы видно, что сегменты расположены в последовательности возрастания ответственности руководителей за результаты хозяйствования, что в свою очередь предполагает делегирование им большей самостоятельности в принятии управленческих решений.

Возможны различные комбинации сегментирования. Например, ткацкий передел, являющийся информационным сегментом текстильного предприятия, может также являться организационным сегментом в качестве центра затрат. Филиал заочного вуза может рассматриваться по информационному признаку как географический сегмент и по организационному признаку - как центр прибыли или инвестиций.

Также сегменты могут подразделяться на внешние (по которым организация обязана предоставлять внешнюю отчетность) и внутренние.

Классификация сегментов бизнеса.

Для построения внутренней учетной системы большое значение имеет группировка затрат по месту их возникновения, носителя, объекта и центра.

Объект затрат – организационное подразделение, контракт или другая учетная единица, по которой собираются данные о затратах, измеряется стоимость продукции, проектов капиталовложений. По объектам затрат выделяют методы калькуляции себестоимости: позаказный, попроцессный.

Носители затрат – виды продукции данного предприятия, предназначенные для реализации на рынке, необходимые для определения себестоимости продукции.

Место возникновения затрат – структурные единицы или производственные подразделения, в которых происходит начальное потребление производственных ресурсов. Выделение мест возникновения затрат связано с проблемой разделения затрат на постоянные и переменные, так как один и тот же вид затрат в разных местах ведет себя по разному по отношению к изменению объема производства (нпр., зарплата вспомогательных рабочих).

Центр затрат – организационная единица или область деятельности, где целесообразно накапливать информацию об издержках на приобретение активов (входящие затраты) и расходов (затраты на выходе). В пределах этого центра менеджер несет ответственность за нанесенные расходы (центры ответственности).

4. Для определения фактической величины затрат совокупности мест расходов и центров ответственности разрабатывают единую систему кодирования группировочных признаков. Учетная группировка осуществляется на основе первичных документов, в которых указывают место издержек или центр ответственности, его код.

Группировка затрат по местам их формирования осуществляется одним из двух основных способов:

1) путем применения принципов двойной записи на взаимосвязанных счетах и последовательного перенесения (перераспределения) учтенных сумм затрат с первичных на промежуточные и конечные места формирования издержек;

2) на основе использования специальных регистров (сводных ведомостей) и расчетов матричной формы, обобщающих виды затрат по местам их возникновения.

В первом случае разрабатывают специальный план счетов мест издержек для каждого предприятия. Он может быть привязан к действующему плану счетов бухгалтерского учета затрат, а может ориентироваться на применение специальных счетов управленческой бухгалтерии. Но это важно только для обозначения первых двух-трех знаков кода того или иного места издержек. Далее идет нумерация шифра самого места расходов. Рассмотрим в качестве примера выдержку из плана счетов управленческого учета небольшой машиностроительной фирмы.

23 Производственные места обслуживания:

2314 Электромастерские

2315 Стройгруппа

30 Материальное хозяйство:

1030 Участок испытания материалов

1031 – 1035 Склады сырья и материалов

20 Места производственного изготовления:

2050 Места производственного изготовления цеха 1

2060 Места производственного изготовления цеха 2

2070 Места производственного изготовления цеха 3

2680-2690 Места затрат хозяйственного управления (дирекция, плановый отдел, финансовый отдел, бухгалтерия, узел связи, отдел кадров)

43 Места затрат сферы сбыта

4390 Маркетинговые исследования и планирование сбыта

4391 Реклама, упаковка, отправка

10 Центр ответственности «Техническое управление, конструирование и развитие»:

26100 Отдел главного технолога

26101 Бюро технических нормативов

26110 Отдел технического развития

26121 Конструирование и развитие

26122 Центральная лаборатория

11 Центр ответственности «Здания»

26111 Здания заводоуправления

25112 Фабричные здания

10113 Здания складов сырья и материалов

26118 Пожарное депо

12 Центр ответственности «Энергохозяйство»:

23121 Энергоцех

23122 Газовое хозяйство

23123 Обеспечение водой

25123 Компрессорная станция

29 Социальные места затрат:

2910 Столовая

2920 Медпункт

2930 Библиотека

Коды, по которым проводится учетная группировка расходов этих подразделений, указывают на первичных документах по учету издержек. Дальнейшее обобщение расходов по счетам затрат производится также, как в бухгалтерском учете. Взаимосвязь между данными управленческого и финансового учета осуществляется через специальные счета-экраны.

Во втором случае затраты группируются по видам и местам их возникновения. Для этого составляют специальную шахматную ведомость, по строкам и столбцам которой отражаются виды (статьи, элементы) затрат и мест (центров) их формирования, а на пересечении соответствующих строк и столбцов указываются затраты мест. Если какие-то расходы невозможно отнести на то или иное место затрат прямо, их распределяют пропорционально избранной базе. Регистр матричной формы имеет вид:

|

Виды затрат |

Места затрат | ||

|

Вспомогательные |

Основные | ||

|

Первичные места затрат |

Места единичных расходов |

Отнесение первичных общих затрат на места издержек | |

|

Места общих расходов | |||

|

Вторичные места затрат |

Исчисление баз распределения | ||

Аналогичная ведомость составляется и для обобщения издержек в целом по предприятию.

Основные места затрат – производственные подразделения, где изготавливается продукция или выполняются основные технологические операции по ее производству; вспомогательные места издержек обслуживают процесс производства. Вспомогательные места затрат и их издержки не связаны с процессами производства и могут относиться на себестоимость продукции только путем распределения.

На первом этапе группировки первичные издержки по составляющим их элементам относят на соответствующие основные и вспомогательные места их возникновения. На втором этапе собранные в разрезе вспомогательных мест вторичные затраты распределяют по основным местам издержек пропорционально объему потребления их работ и продукции. В итоге все затраты должны быть отнесены на основные места издержек и распределены между видами конечной продукции и товарных услуг. Например:

Сводная ведомость производственных расходов, т.р.

|

Места затрат

Виды расходов |

Общие вспомо-гатель-ные места |

Места мате-риаль-ных расхо-дов |

Производство |

Места управленческих расходов |

Места сбытовых расходов | ||||

|

Вспомогательное место |

Вспомогательное место |

Главное место |

Главное место | ||||||

|

Первичные затраты |

Материалы |

350 |

400 |

300 |

200 |

1000 |

1800 |

1400 |

800 |

|

Зар. плата |

50 |

30 |

40 |

20 |

40 |

300 |

160 |

40 | |

|

Прочие |

- |

- |

- |

- |

- |

- |

- |

- | |

|

Итого |

600 |

1800 |

900 |

1000 |

2500 |

3000 |

2000 |

1000 | |

|

Распределение затрат обслуживающих производств |

-600 |

120 |

260 |

|

120 |

100 |

|

| |

|

|

-500 |

320 |

|

80 |

100 |

|

| ||

|

|

|

-1480 |

520 |

140 |

700 |

120 |

| ||

|

|

|

|

-1520 |

320 |

1200 |

|

| ||

|

|

|

|

|

-180 |

|

|

180 | ||

|

|

|

|

|

|

|

-100 |

100 | ||

|

Конечные издержки |

0 |

1420 |

0 |

0 |

2980 |

5100 |

2020 |

1280 | |

В данном примере 600 т.р. затрат общих вспомогательных мест списаны на транспортно-заготовительные расходы сферы снабжения в сумме 120 т.р., на обслуживающее производство отнесено 260 т.р., на цеха основного производства соответственно 120 и 100 т.р. Аналогично распределены и списаны расходы на снабжение и обслуживание с учетом затрат предыдущих мест издержек. В итоге сумма затрат цехов основного производства состоит из собственных расходов в 2500 и 3000 т.р. и присоединенной части издержек вспомогательных и обслуживающих подразделений за вычетом стоимости оказанных основными цехами услуг управленческим и сбытовым службам.

Особую проблему представляют исчисление и списание себестоимости взаимооказываемых услуг и продукции мест и центров ответственности. В настоящее время их оценивают либо все по заранее заданной себестоимости, либо одна из наиболее заданных услуг (электро-, теплоснабжение, водоснабжение) оценивается по твердым ценам (плановой себестоимости, тарифу), а остальные – по фактической себестоимости. Наиболее точные результаты распределения взаимооказываемых услуг обеспечивает решение системы линейных уравнений затрат. При формировании системы уравнений необходимо знать первичные затраты мест и долю присоединяемых доходов других подразделений. Она определяется исходя из соотношения объема услуг, оказанных этими подразделениями, в их общей величине.

Рассмотрим формирование системы уравнений на примере:

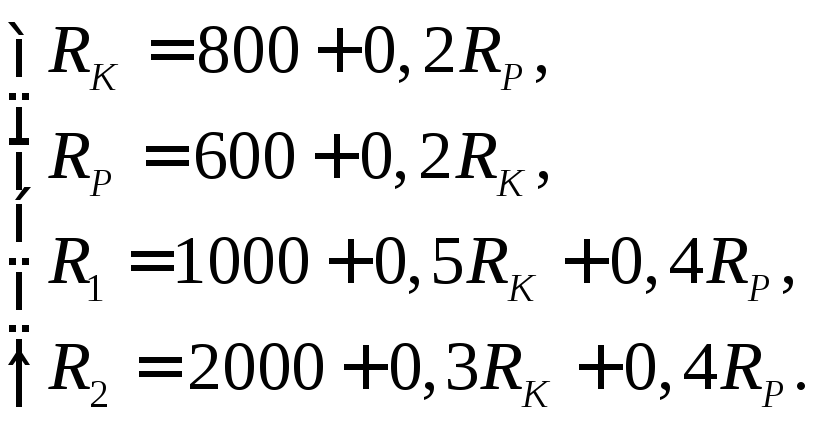

Котельная и ремонтный цех оказывают друг другу взаимные услуги в объеме 20% их общей величины. Одновременно 50% произведенной теплоэнергии отпускается в основной цех 1 и 30% - в основное производство 2. ремонтный цех выполнил для подразделений 1 и 2 услуги в одинаковом объеме по 40% от их общей величины. Собственные затраты этих подразделений за отчетный период составили: для котельной – 800 т.р., для ремонтного цеха – 600 т.р., для производства 1 – 1000 т.р., для производства 2 – 2000 т.р. Система уравнений будет выглядеть следующим образом:

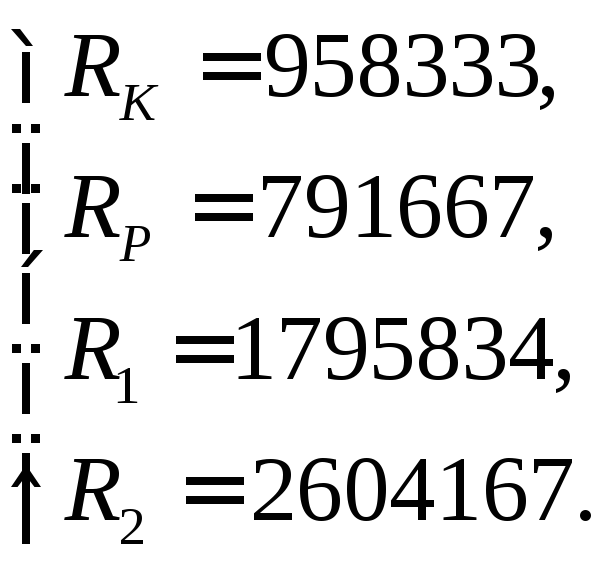

Затраты мест с учетом взаимооказываемых услуг таким образом составят:

На

счетах учета затрат этих подразделений![]() исходные

данные и результаты расчетов будут

представлены следующим образом:

исходные

данные и результаты расчетов будут

представлены следующим образом:

|

Котельная (К) |

Ремонтный цех (Р) | ||

|

Первичные затраты: 800000 Услуги ремонтного цеха: 158333 |

Списано: На Р: 191667(20%) На 1: 479167(50%) На 2: 287500 (30%)

|

Первичные затраты: 600000 Услуги котельной: 191667 |

Списано: На К: 158333(20%) На 1: 316667(40%) На 2: 316667 (40%)

|

|

Итого: 958333 |

958333 |

791667 |

791667 |

|

Производство 1 |

Производство 2 | ||

|

Первичные затраты: 1000000 Услуги котельной: 479167 Услуги ремонтного цеха: 316667 |

Списано на выпуск изделия 1: 1795834 |

Первичные затраты: 2000000 Услуги котельной: 287500 Услуги ремонтного цеха: 316667 |

Списано на выпуск изделия 2: 2604167 |

|

Итого: 1795834 |

1795834 |

2604167 |

2604167 |

На счетах управленческого учета сначала по дебету отражаются первичные затраты мест и центров по видам расходов, а затем издержки подразделений, оказывающих им услуги. Итоговую сумму по кредиту списывают на услуги, работу, продукцию других подразделений. В конечном счете все замыкается на конечных местах издержек.

Лекция 3. Основные модели учета затрат

1. Выбор и проектирование систем учета и контроля затрат в организациях.

2. Позаказный метод калькулирования себестоимости

3. Попроцессный (попередельный) метод калькулирования себестоимости

1. С технической точки зрения управленческий учет можно рассматривать как аналитический учет затрат. Новый план счетов предусматривает возможность вести управленческий учет в рамках единой с финансовым учетом системы счетов или в самостоятельной системе счетов. Инструкция по применению плана счетов разрешает определять состав и методику использования счетов 20-39. При этом рекомендуется использовать счета с 20 по 29 - для группировки расходов по статьям, местам возникновения и другим признакам и для подсчета себестоимости, а счета с 30 по 39 - для учета расходов по элементам.

В процессе калькулирования себестоимости издержки предприятия группируются по объектам учета затрат (видам изделий, группам изделий), направлениям деятельности.

В отличие от финансового учета в управленческом учете процесс исчисления себестоимости включает не только определение фактической себестоимости, но и расчет себестоимости:

продукции, работ и услуг вспомогательных производств, потребленных основным производством;

промежуточных продуктов;

продукции изделий для выявления результатов их деятельности;

товарного выпуска предприятия;

выпуска всех видов продукции и полуфабрикатов, реализуемых на сторону;

единицы вида ГП, полуфабрикатов, работ и услуг.

Условием рациональной организации учета издержек и калькулирования себестоимости продукции является совпадение объекта учета производственных затрат и объекта калькулирования. На практике такое совпадение обеспечить сложно, но планово-учетная практика выработала приемы сведения к минимуму разнообразия объектов учета затрат. В этом случае применяются традиционные методы калькулирования себестоимости:

позаказный

попроцессный

нормативный

Кроме того необходимо учитывать полноту включения издержек отчетного периода в калькуляцию. Перечисленные методы формируют полную фактическую себестоимость. Методы частичного калькулирования могут опираться на производственную себестоимость (характеризующую затраты только на производство) или маржинальнальную себестоимость (переменные затраты). Этот подход используется в системах управленческого учета «директ-кост» и «стандарт-кост». Традиционные системы калькулирования пригодны для производства с небольшим количеством продукции, где накладные расходы невелики. При широком ассортименте продукции накладные расходы возрастают и традиционное усредненное их распределение искажает производственные затраты и не показывает вклад ресурсов в конкретные продукты. Другое ограничение традиционных систем состоит в том, что их учетные операции направлены на выявление фактической себестоимости после того, как продукция уже произведена и управляющие воздействия становятся неприемлемыми.

Современные системы калькулирования («стандарт-кост» и «директ-кост») более универсальны. Содержащаяся в них информация позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия принимаемых решений.

2. Основным условием для организации позаказного метода учета производственных затрат является возможность выделить изготовление отдельного изделия, выполняемого по спец. заказу, и получить информацию не о средней, а об индивидуальной себестоимости изделия. Позаказный метод учета себестоимости применяется в мелкосерийном или единичном производстве, на предприятиях сферы услуг.

Сущность данного метода состоит в том, что все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) учитываются по установленным статьям калькуляции по определенным производственным заказам. Остальные затраты – косвенные, учитываются по местам их возникновения и включаются в себестоимость отдельных заказов по установленной базе распределения. Объектом учета затрат и объектом калькулирования при этом методе является отдельный производственный заказ, полная фактическая себестоимость которого определяется после его изготовления.

Под заказом понимается заявка клиента на определенное количество изготовленных для него изделий. До момента передачи заказа все относящиеся к нему затраты считаются незавершенным производством. Себестоимость одного изделия определяется делением общих производственных затрат по заказу на количество единиц продукции. На каждый заказ открывается ведомость аналитического учета производственных затрат, которой присваивается определенный код. Особенностью метода является аккумулирование затрат по каждому заказу в целом, а не за промежуток времени. В течение изготовления заказа затраты на производство собирают по Д 20, 23 (прямые затраты) и 25, 26 (косвенные или накладные) с кредитом счетов учета ресурсов. Расходы, собранные на счета 25 и 26 списываются по принадлежности по завершении заказа в Д 20, 23 с одновременным распределением между заказами, отраженными в аналитическом учете, пропорционально выбранной базе. Счета 25 и 26 закрываются. Полная фактическая себестоимость готового заказа, т.е. сумма фактической производственной себестоимости выполнения заказа, списывается с кредита счета 20 в дебет счета 43 «Готовая продукция» или 90 «Продажи».

3. Попроцессный метод заключается в отражении всех видов прямых и косвенных затрат в разрезе отдельных процессов. Такая система калькулирования характерна для производства качественно однородной продукции с непрерывном или массовым технологическим процессом. Основу этой системы оставляет учет затрат по каждому процессу в разрезе статей калькуляции с разделением учета ГП и незавершенного производства. Накопление затрат идет параллельно процессу производства. Здесь не требуется подробной детализации затрат по каждой единице продукции. Устанавливаются контрольные счета для каждого процесса, и для каждого процесса определяются прямые и накладные расходы. Кроме затрат на труд и материалы к прямым затратам могут быть отнесены расходы на подготовку производства, контроль за ходом производства, амортизацию при условии их локализации внутри подразделения (мест возникновения или центров затрат). Представляется, что затраты на материалы осуществляются в начале производственного цикла, а затраты на обработку (добавленные затраты) распределяются равномерно в течение всего цикла. Под добавленными затратами понимают сумму прямых трудовых затрат и общепроизводственные расходы. Затраты в незавершенном производстве определяются методом ФИФО или методом усреднения. По методу ФИФО ед. продукции в НЗП на начало периода будут завершены до того, как новые изделия поступят в обработку. При методе усреднения ед. продукции в НЗП рассматриваются на начало периода как начатые и законченные в течение отчетного периода. Процесс калькулирования включает 4 этапа:

1)определяется объем НЗП в эквивалент. (услов.) единицах. Количество единиц продукции, находящееся в обработке, умножается на степень завершенности их обработки;

2) определяется общее количество продукции, произведенной в отчетном периоде

ОП = НЗПн + ПП - НЗПк

ОП – общее количество продукции в периоде;

НЗПэн,к – незавершенное производство в эквивал. ед. на начало и конец отчетного периода;

ПП – количество полностью завершенной и переданной далее продукции.

3) определяется сумма прямых и косвенных расходов по всем процессам производства. Косвенные затраты распределяются по выбранной базе;

4) рассчитывается удельная себестоимость продукции, т.е. общие затраты делятся на количество продукции.

Преимуществами данной системы калькулирования себестоимости являются:

простота;

возможность эффективного управления НЗП и запасами;

группировка затрат в разрезе центров затрат или центров ответственности.

Недостатком является чрезмерное усреднение себестоимости продукции, не учитывающее различий в потерях ресурсов на отдельных этапах производства, различий в затратах по хранению запасов.

Данная система широко используется на предприятиях нефтяной, химической, фармацевтической, текстильной и прочих аналогических отраслей экономики. При попроцессной системе калькулирования применяется традиционный вариант учета. Затраты отчетного периода собираются на счетах 20, 23 (прямые) и 25, 26 (косвенные). В конце периода расходы со счетов 25 и 26 списываются в Д 20, 23 с одновременным распределением между объектами калькулирования пропорционально выбранной базе. Счета 25 и 26 закрываются.

Факт. произв. себестоимость продукции выявляется на сч. 20, 23 и переносятся в Д 43 или 90.

Лекция 4. Система учета переменных затрат «директ-кост»

1. Поведение затрат и особенности их учета в системе «директ-кост».

2. Маржинальный доход и методы списания постоянных расходов.

3. Анализ изменения прибыли от изменения производства и реализации продукции.

1. Система неполного включения затрат в себестоимость по признаку их зависимости от динамики объемов производства разделения на постоянные и переменные называют системой «директ-кост». При установлении различий между постоянными и переменными затратами надо принимать во внимание рассматриваемый период времени. Для длительного периода в несколько лет все затраты будут переменными. Для более короткого периода в пределах 1 года затраты будут постоянными или переменными в зависимости от изменений производства. Переменные затраты в сумме изменяются прямо пропорционально с объемом производства, но будучи рассчитанными на единицу продукции, являются постоянными.

Переменные

З пер.

на единицу

пер.

на единицу

V, шт. V, шт.

Постоянные затраты в сумме не изменяются при изменении объема производства, но рассчитан. на ед. продукции зависят от изменения уровня производства (обратно пропорционально).

Постоянные затраты

Зпост Зпост

на объем производства на единицу

Отдельные затраты нельзя отнести ни к переменным ни к постоянным. Они имеют одновременно переменные и постоянные компоненты и называются полупеременными. Часть этих затрат изменяется при изменении объема производства, а часть остается фиксированной в течение периода. Например, заработная плата контролеров, оплата телефонных услуг и т.п.

Постоянные затраты отличаются от переменных тем, что остаются неизменными внутри релевантного уровня производства, т.е. они постоянны только внутри ограниченного периода времени (обычно принимается годовой отрезок времени). За пределами релевантного уровня постоянные затраты могут изменяться.

З

РУ 1 РУ 2 V, тыс. шт.

В отличие от традиционных систем учета затрат в системе «директ-кост» планируется и учитывается маржинальная себестоимость, включающая прямые переменные затраты и переменную часть общепроизводственных затрат. Принципиальные отличия системы «директ-кост» состоят в отношении к постоянным общепроизводственным расходам. Они наравне с общехозяйственными расходами исключаются из издержек производства, что отражается на схеме построения финансового результата. В этом случае формируется 2 показателя: маржинальный доход и прибыль. Маржинальный доход – это разница между выручкой и переменными затратами, собираются на счета 20 и 25 субсчет – переменные общепроизводственные расходы. Директ-кост заостряет внимание руководителей на МД как по предприятию в целом, так и по различным изделиям. Разница между ценой и суммой переменных затрат не затушевывается списанием постоянных расходов на себестоимость. Операции отражаются на счетах в следующем порядке: формируется прямые затраты Д 20, 23, К 10, 70, 69 … Часть общепроизводственных расходов списывается Д 20 К 25 субсчет переменные производственные расходы с использованием базы распределения. Постоянная часть общепроизводственных расходов вместе с общехозяйственными расходами в конце каждого отчетного периода полностью списывается на реквизиты продажи продукции за данный период Д 90 К 25, 26 субсчет постоянные общепроизводственные расходы. Сумма фактической себестоимости продукции переданной на склад отражается Д 43 (90) К 20.

Директ-кост имеет несколько вариантов применения:

1). Классический директ-кост предполагает калькулирование по прямым затратам;

2). Система прямых затрат - калькулирование ведется по переменным затратам в которые входят прямые расходы и переменные косвенные расходы;

3). Система учета затрат в зависимости от загрузки производственных мощностей, в калькуляцию включаются все переменные расходы и часть постоянных, рассчитываются в соответствии с коэффициентами исполнения производственной мощности .

Общим для этих вариантов является то, что калькулируется не полная, а частичная себестоимость. Исполнение системы директ-кост на предприятии создает следующие преимущества:

выявляются изделия с большей рентабельностью для расширения их выпуска;

проводится эффективная политика цен, появляется возможность использования в конкурентной борьбе демпинга, т. е. продажи товаров по заниженным ценам, нижний предел которого не должен быть меньше общей суммы переменных затрат;

представляется возможным проконтролировать изменения прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции;

создаются условия для оперативного контроля величин постоянных расходов, т. к. при учете полной себестоимости часть нераспределенной суммы накладных расходов приходится из одного периода в другой и контроль за ними ослабевает;

расширяются аналитические возможности учета, он сближается с анализом.

2. Калькуляция по переменным издержкам так же как и калькуляция по полным затратам является способом определения дохода за период. При подсчете полной себестоимости учет результатов базируется на выявление операционной прибыли. При учете частичных затрат определяется маржинальный доход (сумма покрытия). Величина МД показывает вклад изделия в покрытие постоянных затрат и в прибыль предприятия. Цена, установленная по переменным затратам включает себестоимость по переменным затратам и долю прибыли. Постоянные затраты погашаются из маржинального дохода.

Ц=Сп+Пр, Сп=Зпер+Зпост

Ц=Спер+Прм,

Прм= Зпост+Пропер

Зависимость цены и прибыли, определяемых по переменным затратам:

а) Если рыночная цена ниже расчетной цены предприятие получит убытки;

б) Если рыночная цена выше расчетной, то полученный реквизит покроет не только все переменные затраты, но и все постоянные расходы частично или полностью.

Учет тесно связан с учетом себестоимости по носителям затрат. При учете результатов на основе полных затрат, общую выручку сопоставляют с величиной полных затрат и получают производственный результат (прибыль). На первом этапе сравнивают выручку с переменными затратами и определяют маржинальный доход. На втором этапе из маржинального дохода вычитают постоянные затраты. Полученная операционная прибыль должна быть такой же как при учете по полным затратам.

Пример:

Прибыль при калькуляции с полным распределением затрат

-

Показатель

Сумма, руб.

Выручка от реализации

Основные материалы

Основная заработная плата производственных рабочих с отчислением

Общепроизводственные расходы

Валовая прибыль

Коммерческие расходы

Административные расходы

Операционная прибыль

150

50

20

15

65

35

17

13

Прибыль при калькуляции по переменных затратам

-

Показатель

Сумма, руб.

Выручка от реализации

Переменные затраты, в т. ч.

основные материалы

основная зар. плата производственных рабочих

общепроизводственные расходы

Итого производственных переменных затрат

Переменные коммерческие расходы

Переменные административные расходы

Итого переменные расходы

Маржинальная прибыль

Постоянные расходы, в т.ч.

производственные расходы

коммерческие

административные

Итого постоянных расходов

Операционная прибыль

150

50

20

5

75

15

12

102

48

10

20

5

35

13

Расчет маржинального дохода может быть одноступенчатым и многоступенчатым.

Одноступенчатый расчет основан на выделении единого блока постоянных расходов. Они переходят единой суммой из подсистемы учета по местам возникновения затрат в подсистему учета результатов за период.

В многоступенчатом учете блок постоянных расходов делится на несколько частей с учетом конкретного количества выпускаемых товаров и мест возникновения затрат. в этом случае постоянные расходы в зависимости от их участия в производственном процессе будет последовательно задействованы в определении сумм покрытия (МД). Такой подход дает возможность анализа структуры результатов предприятия, позволяет узнать, какой продукт вносит определенный вклад в покрытие постоянных расходов.

3. Классификация затрат на постоянные и переменные по отношению к Vпроизводства обусловлены особенности экономического анализа хозяйственной ситуации и принятия на его основе управленческих решений.

Сравним влияние методов калькуляции себестоимости по переменным издержкам и по полным издержкам на величину прибыли предприятия.

При расчете прибыли исходят из особенностей учета:

1)накладных расходов;

2)ставок при оценке запасов заложенных в методе калькулирования

Возмещение накладных расходов

а) при отклонении фактического Vпроизводства от планового возникает проблема возмещения накладного расхода, т. к. их фактическая величина, а значит и ставка распределения может быть определены только по завершению периода. это вызывает проблемы с получением оперативной информации о себестоимости продукции, текущей оценки запасов, об уровне прибыли и цен. Поэтому любой недостаток или избыток возмещения расходов относят на счет прибылей или избытков как затраты периода. Фактическая себестоимость корректируется в конце отчетного периода на избыток или недостаток накладных расходов относительно их плановой величины.

б) при калькуляции себестоимости по переменным издержкам корректировка на недостаток или избыток возмещения накладных расходов не производится. Постоянные накладные расходы учитываются в совокупных по плановой величине в тот период, когда они совершены.

Расчет ставок при оценке запасов

а). при полном распределении затрат ставки при оценки запасов принимаются на уровне себестоимости единицы продукции с учетом постоянных производственных расходов;

б).При калькулировании по переменным издержкам себестоимость единицы продукции состоит только из переменных издержек. В стоимость запасов не включают постоянные накладные расходы.

Техника расчетов совокупных расходов при калькулировании по переменным издержкам проще, так как нет необходимости производить корректировки накладных расходов, как это предусмотрено при калькуляции по полным затратам.

Сравним влияние методов калькуляции себестоимости по переменным издержкам и по полным издержкам на величину прибыли предприятия, рассмотрев конкретную хозяйственную ситуацию.

Предприятие производит один продукт в течение года. Плановый объем производства по кварталам составляет 250 шт. фактические объемы производства и реализации по кварталам приведены в таблице:

|

Показатели |

I кв. |

II кв. |

III кв. |

IV кв. |

|

1. Произведено единиц продукции |

250 |

280 |

240 |

250 |

|

2. реализовано единиц продукции |

250 |

240 |

260 |

270 |

Произведем расчет прибыли по следующим данным:

- цена реализации продукции – 20 р. за шт.

- постоянные производственные расходы – 500 р. в квартал;

- постоянные управленческие и сбытовые расходы – 200 р. в квратал.

Стоимость единицы продукции в части переменных затрат составляла 15 р. и складывалась из:

- прямых затрат на материалы – 8,2 р.;

- прямых трудовых затрат – 6 р.;

- переменных накладных расходов – 0,8 р.

В качестве базового показателя распределения постоянных производственных расходов взят плановый выпуск продукции. Таким образом, расчетная ставка распределения 500/250=2 р.

Производственная себестоимость единицы продукции т.о. равна 17 р.

Известно, что на начало Iквартала запасов готовой продукции не было.

Так как фактические объемы производства и реализации отклонялись, необходимо произвести расчет запасов готовой продукции на начало и конец каждого квартала:

|

Периоды |

Показатели | |||

|

ЗГПн |

Пф |

Рф |

ЗГПк | |

|

I |

0 |

250 |

250 |

0 |

|

II |

0 |

280 |

240 |

40 |

|

III |

40 |

240 |

260 |

20 |

|

IV |

20 |

250 |

270 |

0 |

ЗГПн – запасы готовой продукции в начале периода;

Пф – фактически произведено;

Рф – фактически реализовано;

ЗГПк – запасы готовой продукции на конец периода.