Модель рейтингового числа р.С.Сайфуллина и г.Г.Кадыкова

Данная модель позволяет оценить финансовое состояние предприятия по вычислению рейтингового числа R в уравнении:

Где:

Косс – коэффициент обеспеченности собственными средствами

Косс = (СК – ВНА) / ОА

Коссбаз = (16 175 840 – 42 776 550) / 34 663 818 = - 0,77

КОСС отч = (13 248 027 – 61 064 829) / 15 981 412 = -2,99

Ктл – коэффициент текущей ликвидности

Ктлбаз = 34 663 818 / 12 653 314 = 2,74

Ктлотч = 15 981 412 / 25 131 857 = 0,64

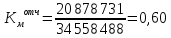

Ки – коэффициент оборачиваемости активов

Ки = В / Б

Км – коммерческая масса (рентабельность реализации продукции)

Кпр – рентабельность собственного капитала

На протяжении отчетного периода финансовое состояние анализируемого предприятия характеризуется как неудовлетворительное. Такое положение предприятия объясняется недостатком собственных средств, который растет на протяжении анализируемого периода.

Данное состояние так же характеризуется как увеличением внеоборотных активов на 42,7%, так и снижением текущей ликвидности, из-за снижения оборотных активов в 2 раза.

Математическая модель о.П.Зайцевой

Комплексный коэффициент банкротства Кк (фактический и нормативный) рассчитывается по формуле:

Где:

Куп – коэффициент убыточности предприятия

К уп = Чуб / СК

К уп = 0, так как нет убытка

Кз – соотношение КЗ и ДЗ

Кз = КЗ / ДЗ

Кз баз = 3 900 835 / 7 087 846 = 0,55

Кз отч = 6 862 118 / 9 124 743 = 0,75

Кс – соотношение краткосрочных обязательств и наиболее ликвидных активов

Кс = КО / ДС

Кс баз = 12 653 314 / 2 361 248 = 5,36

Кс отч =25 131 857 / 3 771 152 = 6,66

Кур – убыточность реализации продукции

Кур = 0, так как нет убытка

Кфр – отношение ЗК и СК

Кфр = ЗК / СК

Кфр баз = (48 611 214 + 12 653 314) / 16 175 840 = 3,79

Кфр отч = (38 666 357 + 25 131 857) / 13 248 027 = 4,82

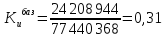

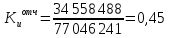

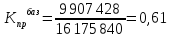

К заг = коэффициент загрузки активов

К заг = Б / В

К заг баз = 77 440 368 / 24 208 944 = 3,2

К заг отч = 77 046 241 / 34 558 488 = 2,2

К заг норм = 77 440 368 / 24 208 944 = 3,2

<

Ккн (1,826 < 1,89)

<

Ккн (1,826 < 1,89)

>

Ккн (2,11 > 1,89)

>

Ккн (2,11 > 1,89)

На начало отчетного периода угроза банкротства предприятия мала. К концу отчетного периода состояние предприятия ухудшается и существует высокая вероятность банкротства. Данная ситуация характеризуется увеличением кредиторской задолженности почти на 76%, при этом сумма собственного капитала снижается на 2 927 813 тыс.руб. Так же наблюдается рост суммы краткосрочных обязательств почти в 2 раза.

Модель ж.Конана и м.Гольдера

Оценка платежеспособности предприятия по данной модели позволяет оценить задержки платежей предприятия выражается дискриминантной функцией:

Где:

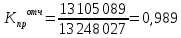

Х1 – доля быстрореализуемых ликвидных средств в активах

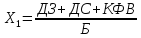

Х2 - доля долгосрочных источников финансирования в пассивах

КИР – капитал и резервы

ЗИК – займы и кредиты

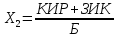

Х3 – показывает отношение финансовых расходов к нетто-выручке от продажи

ПКУ – процент к уплате

ННП – налог на прибыль

Х4 – доля расходов на персонал в ватной прибыли

РНП – расходы на персонал

ДС – добавленная стоимость

Х5 – показывает соотношение накопленной прибыли с заемного капитала

Произведем расчеты:

- базовый период

- отчетный период

На протяжении всего отчетного периода уровень угрозы банкротства предприятия оценивается как минимальный. Не смотря на абсолютное снижение коэффициента Х3 на 16%, основную роль в снижении отрицательного значения показателя оказал коэффициент Х5, характеризующийся накопленной прибылью, которая к концу отчетного года увеличилась на 45%.

|

Где: Ктл1 и Ктл0 – значение Ктл на конец и начало отчетного периода У – период восстановления платежеспособности (6 месяцев) Т – отчетный период, принятый за 12 месяцев |

((0,64 + 6 / 12 * (0,64 – 2,74)) / 2 = - 0,205 |

платежеспособность в течение 6 месяцев. Если Квос > 1, то это свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если Квос < 1, то у предприятия отсутствует реальная возможность в ближайшее время восстановить свою платежеспособность. |

По расчетам видно, что у предприятия снижаются ОА к отчетному году в 2,1 раза, увеличиваются краткосрочные обязательства почти в 2 раза, и наблюдается не только снижение собственных средств на 18%, но и увеличение их недостатка (рост отрицательного значения коэффициента обеспеченности собственными средствами более чем в 3,5 раза).

Так как на конец отчетного периода Ктл < 2 и Косс < 0,1 то есть меньше нормативного, то структура баланса признается неудовлетворительной, а предприятие – неплатежеспособным.