Модель интегральной оценки Альтмана

Известный западный экономист Э.Альтман построил пятифакторное регрессионное уравнение, представляющее функцию от показателей экономического потенциала предприятия:

Где:

–интегральный

показатель уровня угрозы банкротства

–интегральный

показатель уровня угрозы банкротства

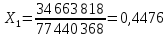

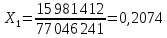

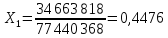

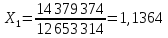

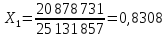

Х1 – доля чистого оборотного капитала в активах

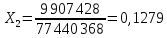

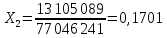

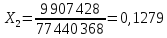

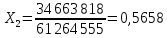

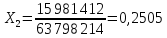

Х2 – уровень рентабельности капитала

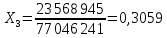

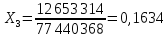

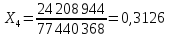

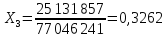

Х3 – уровень доходности активов

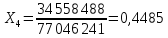

Х4 – отношение рыночной стоимости акций к заемным средствам

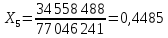

Х5 – оборачиваемость активов

Произведем расчеты:

- базовый период

- отчетный период

На начало отчетного периода уровень угрозы банкротства предприятия оценивается как высокий. К концу отчетного периода состояние предприятия так же характеризуется высоким уровнем банкротства, в основном за счет снижения суммы оборотных активов более чем в 2 раза. Так же увеличение расчетного показателя в отчетном году характеризуется значительной долей доходности активов, которая растет на 42%.

Модель Лиса

По данной модели для определения вероятности банкротства рассчитывается следующий коэффициент:

Где:

–интегральный

показатель уровня угрозы банкротства

–интегральный

показатель уровня угрозы банкротства

Х1 – показывает соотношение собственного оборотного капитала к сумме активов

Х2 – показывает отношение прибыли от реализации к сумме активов

Х3 – показывает отношение нераспределенной прибыли к сумме активов

Х4 – показывает отношение собственного капитала к заемному капиталу

Произведем расчеты:

- базовый период

- отчетный период

Zпредельное = 0,037

> Zпредельное

(0, 0489 >

0,037)

> Zпредельное

(0, 0489 >

0,037)

> Zпредельное

(0, 0355 <

0,037)

> Zпредельное

(0, 0355 <

0,037)

На начало отчетного периода угроза банкротства предприятия отсутствует. К концу отчетного периода состояние предприятия ухудшается и появляется вероятность банкротства. В основном данное ухудшение происходит за счет сокращения доля собственного оборотного капитала в сумме активов более чем в 2 раза.

Модель Таффлера

Для оценки состояния предприятия рассчитывается следующий коэффициент:

Где:

–интегральный

показатель уровня угрозы банкротства

–интегральный

показатель уровня угрозы банкротства

Х1 – показывает отношение прибыли от реализации капитала к краткосрочным обязательствам:

Х2 – показывает соотношение оборотных активов к сумме обязательств:

Х3 – показывает отношение краткосрочных обязательств к сумме активов

Х4 – показывает отношение выручки от продаж к сумме активов

Произведем расчеты:

- базовый период

- отчетный период

Zпредельное = 0,3

> Zпредельное

(0, 755 > 0,3)

> Zпредельное

(0, 755 > 0,3)

> Zпредельное

(0, 603 > 0,3)

> Zпредельное

(0, 603 > 0,3)

На начало отчетного периода угроза банкротства предприятия отсутствует. К концу отчетного периода не смотря на снижение показателя состояние предприятия, характеризуется как удовлетворительное, и оно имеет хорошие долгосрочные перспективы. В основном данное снижение происходит за счет увеличения суммы краткосрочных обязательств почти в 2 раза.

Двухфакторная математическая модель

Для расчета выбирают два ключевых показателя, от которых зависит вероятность банкротства предприятия. В американской практике для определения итогового показателя вероятности банкротства (Z2) используют показатель текущей ликвидности (Ктл) и показатель удельного веса заемных средств в активах (УДзс). Они умножаются на соответствующие константы – α, β,γ.

α = - 0,3877

β = - 1,0736

γ = 0,0579

Ктлбаз = 34 663 818 / 12 653 314 = 2,74

Ктлотч = 15 981 412 / 25 131 857 = 0,64

На протяжении отчетного периода угроза банкротства анализируемого предприятия высока и продолжает увеличиваться. В основном данное увеличение происходит за счет уменьшения суммы оборотных активов в 2,1 раза и за счет увеличения суммы краткосрочных обязательств почти в 2 раза.