3.7. Чек

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

В чековых отношениях участвуют три лица – чекодатель, плательщик и чекодержатель (ремитент). Круг этих лиц может быть расширен в результате передачи чека по индоссаменту или предоставления гарантии платежа по чеку (аваль).

Чекодатель – это юридическое или физическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков. Чекодатель не может быть плательщиком. В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Чекодержатель – это кредитор, перед которым имеет обязательства плательщик, а в случае неоплаты чека – и чекодатель.

Основанием для выдачи чека является соглашение между чекодателем и плательщиком (чековый договор), согласно которому последний обязуется оплатить чеки при наличии у него средств, находящихся на счете.

Чеки, выпускаемые банками, должны содержать все обязательные реквизиты, установленные ГК, а также могут иметь дополнительные реквизиты, определяемые целями их применения. Форма чека устанавливается банком самостоятельно.

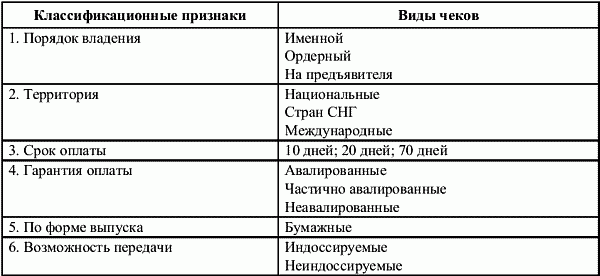

Виды чеков различаются в зависимости от срока платежа, порядка владения и др. (табл. 3.7.1).

Таблица 3.7.1. Классификация чеков

Чек может быть выдан или на предъявителя (предъявительский чек), или приказу определенного лица (ордерный чек), или на имя определенного лица (именной чек). Чек может быть выдан приказу или на имя чекодателя. Если в чеке не указано, что он выдан приказу или на имя определенного лица, чек считается выданным на предъявителя.

По возможности передачи другому лицу: чеки индоссируемые инеиндоссируемые. Именной чек не подлежит передаче. Передача ордерного чека совершается посредством передаточной надписи на обороте чека-индоссамента.

Индоссамент бывает: бланковый, именной, целевой и безоборотный. Наименном индоссаменте указывается конкретное лицо, которому передается чек, и подпись передающего лица. Бланковый индоссамент – на предъявителя, оформляется подписью чекодержателя. Целевой индоссамент: держатель чека указывает на обороте цель передачи чека другому лицу и ограничивает возможность получения денег по чеку.Безоборотный индоссамент – индоссамент, ограничивающий или исключающий возможность предъявления претензий по чеку в случае его неоплаты; держатель чека использует слова «без оборота» в тексте индоссамента.

В зависимости от территории, на которой выписаны чеки, их можно разделить на национальные, которые выписаны на территории государства; стран СНГ, выпущенные на территории стран СНГ;международные, оформленные на территории другого государства.

Чек должен быть предъявлен к оплате в установленные сроки: в течение 10 дней со дня его выдачи, если чек выписан на территории РФ; в течение 20 дней, если чек выписан на территории стран СНГ; 70 дней, если чек выписан на территории другого государства. Отзыв чека до истечения срока для его предъявления не допускается.

Платеж по чеку может быть гарантирован полностью или частично посредством аваля. По гарантированности оплаты чеки делят наавалированные, частично авалированные и неавалированные. Гарантированные чеки снабжены отметкой о поручительстве – авалем. Авалист (им может быть любое лицо, за исключением плательщика) должен указать, за кого он поручается.

Чеки бывают расчетные и кассовые. Расчетный чек – это чек, который применяется для осуществления безналичных расчетов. Кассовый чек– это чек, который применяется для получения наличных денежных средств.

Чек может быть кроссированным. Это чек, лицевая сторона которого перечеркнута двумя параллельными линиями. Кроссирование бывает общим и специальным. Если между двумя параллельными линиями вписано наименование кредитного учреждения (специальное перечеркивание), то это специальное кроссирование, и чек может быть оплачен лишь поименованному кредитному учреждению. Чек, на лицевой стороне которого проведены две параллельные линии (общее перечеркивание), независимо от того, проведены ли они чекодателем или кем-либо из чекодержателей, может быть оплачен только кредитному учреждению. Такое кроссирование является общим.