5.2. Сложные учетные ставки

Рассмотрим антисипативный способ начисления процентов.

Пусть:

dс (%) – сложная годовая учетная ставка

dс – относительная величина сложной учетной ставки

Kн.у. – коэффициент наращения в случае учетной ставки

f - номинальная годовая учетная ставка.

Тогда по прошествии первого года наращения:

S1= P/ (1- dс); Еще через год S2 = S1/ (1- dс) = P/ (1- dс)2

А по прошествии n лет S = P/ (1- dс)n , а Kн.у. = 1/(1- dс)n

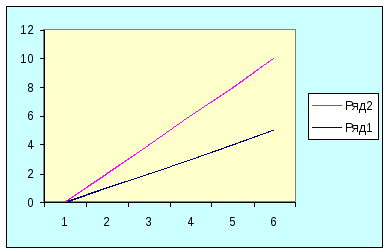

Установлено, что при равенстве ссудного процента и учетной ставки наращение первоначальной суммы во втором случае идет быстрее. Поэтому декурсивный метод начисления более выгоден для заемщика, а антисипативный для кредитора (рис. 5.1). С ростом процентной ставки разница в величине наращенной суммы становится значительнее, она растет с ростом (n).

ic(%)

= dc(%

) = 10%

ic(%)

= dc(%

) = 30%

Рис. 5.1. Зависимость величины наращенной суммы от периода начисления

Понятно, что для периодов начисления, превышающих один год, учетная

ставка может принимать значения только не достигающие 100%. В противном случае величина S или P не будут иметь смысла, становясь бесконечным или даже отрицательным.

Для периода начисления, не являющегося целым числом:

Кн.у. = 1/ (1- dс)na (1- nb *dс).

При учетной ставке, изменяющейся в течении срока ссуды:

N

S = P/ П (1 – nr * dr)

r =1

n1,n2 ... nN - продолжительность интервалов начисления в годах;

d1,d2 … dN – учетные ставки, соответствующие данным интервалам.

Для начисления процентов m раз в году формула имеет вид:

S = P/(1 – f /m)mn или S = P/(1 – f /m)mn (1 – Lf/m)

mn – целое число интервалов начисления

L – часть интервала начисления.

При непрерывном начислении:

S = P/ Lim (1 – f*m)mn

m → ∞

P = S (1 – dc)n n = (Ln P/S) / Ln(1 – dc ) n = (Ln P/S) / m Ln (1 – f/m)

dc = 1 - n√P/S f = m (1 - mn√P/S)

Пример 1.

Составим таблицу для одной и той же первоначальной суммы, одинаковых по величине процентных ставок и периодов начисления, но при различных способах начисления процентов.

P = 10 000 процентная ставка 10% (рис. 5.2).

Таблица 5.2

Сравнительная характеристика способов начисления процентов

|

S |

n=1 |

n=3 |

n=6 |

|

S = P(1+in) |

11000 |

13000 |

16000 |

|

S = P (1+i)^n |

11000 |

13310 |

17715 |

|

S = Pe^jn |

2,774 |

21,35 |

455,85 |

|

S = P/ (1 – dn) |

11111 |

14285 |

25000 |

|

S = P/ (1 – d)^n |

11111 |

13717 |

18817 |

Пример 2.

Первоначальная сумма долга = 25 000р. Определить величину S через 3 года при применении декурсивного и антисипативного способов начисления процентов. Годовая ставка – 25%.

S = 25 000 (1+0,25)3 = 48828 руб.

S = 25 000 / (1 – 0,25)3 = 59256 руб.

Пример 3.

Определить современное значение суммы 120 000 руб., которая будет выплачена через 2 года, при использовании сложной учетной ставки 20% годовых.

Р = 120 000 (1 – 0,2)2 = 76800 руб.

5.3. Эквивалентность процентных ставок различного типа

Эквивалентные процентные ставки – это такие процентные ставки разного типа, применение которых при одинаковых начальных условиях дает одинаковые финансовые результаты.

Пример 1.

Срок уплаты по долговому обязательству – полгода, учетная ставка – 18%. Какова доходность данной операции, измеренная в виде простой ставки ссудного процента.

Решение: S = P (1+ni) S = P/(1-dn) 1 – in = 1/ (1-dn) in = [1-(1-dn)] / 1-dn

i = d/ (1-dn) i= 0,18 / (1-0,18*0,5) = 0,18/(1-0,9) = 0,18/0,1 = 0,198 = 19,8%

Пример 2.

Банк предлагает вложить деньги под 24% годовых с ежемесячным начислением процентов, в то же время кредитное учреждение предлагает вложить деньги под 27% годовых и начислять проценты 1 раз в год. Определить наиболее выгодное вложение средств.

S1 = P(1+ic)n S2 = P (1+j/m)mn i = (1+j/m)m - 1 = (1+ 0,24/12)12 - 1 =0,268 = 26,8%

ic - годовая ставка сложных процентов эквивалентная номинальной процентной ставке называется эффективной ставкой сложных процентов. Значение эффективной ставки больше номинальной, а совпадают они при m=1. полученный нами результат показывает, что если кредитная организация предложит годовую ставку 26,8%, то полученная выгода будет такой же, как и в банке. Кредитная организация предлагает 27% - это предложение более привлекательно.

Пример 3.

Определить под какую ставку выгоднее положить капитал в 100 000р. на 5 лет.

под простую ставку 30% годовых

под сложную ставку 25% при ежеквартальном начислении.

Традиционный способ:

S = P (1+in) = 100 000 (1+0,3*5) = 250 000р.

S = P (1+0,25/4) = 336 185р.

Применение эквивалентных ставок:

1+ in = (1+j/m)mn; i= [(1+j/m)mn – 1]/n = [(1+0,25/4)20 – 1] / 5 = 47,2%

Т.к. простая ставка 47,2% которая дала бы одинаковый с данной сложной (25%) ставкой результат, значительно превышает предложенную (30%), ясно, что гораздо выгоднее использовать сложную процентную ставку.

1. эквивалентность различных процентных ставок никогда не зависит от величины первоначальной суммы.

2. эквивалентность процентных ставок всегда зависит от периода начисления за исключением случая эквивалентности между собой сложных процентных ставок разного типа.