Лекция 8 Эффект операционного рычага.

8.1. Классификация затрат предприятия.

8.2. Операционный рычаг. Порог рентабельности. Запас финансовой прочности.

8.3. Взаимодействие финансовых и операционных рычагов и оценка совокупного риска, связанного с предприятием.

8.1. Классификация затрат предприятия.

Суммарные затраты предприятия – как производственные, так и внепроизводственные можно разделить на 3 основные категории:

Переменные (или пропорциональные) затраты возрастают либо уменьшаются пропорционально объему производства. На практике пропорциональная зависимость не такая жесткая. Например, при увеличении закупок сырья поставщики представляют предприятию скидку с цены.

Постоянные (непропорциональные или фиксированные) затраты не зависят от объема производства (амортизация, проценты по кредитам, аренда, заработанная плата управ. работников, административные расходы).

Постоянные затраты не зависят от выручки лишь до тех пор, пока интересы дальнейшего его наращения не потребуют увеличения производственных мощностей, численности работников, а так же роста аппарата управления. Многие виды расходов для одних предприятий могут рассматриваться как переменные, а для других – как постоянные (сдельная и оклад).

Смешанные затраты состоят из постоянной и переменной частей: оплата электроэнергии, зарплата продавцов, состоящая из постоянного оклада и комиссионных с продаж. При анализе необходимо разделить смешанные издержки на переменные и постоянные.

1.

чем меньше угол наклона графика издержек, тем выгоднее для предприятия.

2.

Постоянные издержки графически изображаются горизонтальной линией для каждого из релевантных (не требующих нового скачка постоянных издержек) периодов.

3.

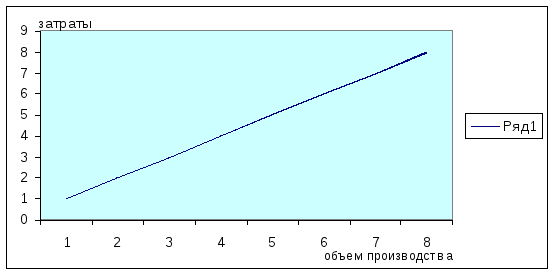

Сложением постоянных и переменных издержек, в которые включены и расклассифицированные смешанные затраты, получают суммарные (полные) издержки на весь объем продукции.

Рассматривая поведение издержек необходимо очерчивать релевантный период.

В нашем случае, предположим, что постоянные затраты в 1200т.р. сохраняют свое постоянство в диапазоне от 0 до 4 тыс. единиц, но если менеджер надеется довести объем реализации до 8 тыс. единиц, то постоянные издержки возрастут до 1400т.р. Это означает формирование нового релевантного периода по объему сбыта.

Поведение постоянных и переменных издержек при изменениях объема производства (сбыта) в релевантном диапазоне.

|

Объем производства сбыта |

Переменные издержки |

Постоянные издержки | ||

|

суммарные |

На ед. продукции |

суммарные |

На ед. продукции | |

|

растет |

увеличиваются |

неизменны |

неизменны |

увеличиваются |

|

падает |

уменьшаются |

неизменны |

неизменны |

уменьшаются |

Существует 3 основных метода дифференциации издержек:

метод максимальной и минимальной точки

графический (статистический) метод

метод наименьших квадратов

Пример, фирма выпускает металлоконструкции. Анализируя данные по издержкам, она столкнулась с проблемой их дифференциации. Особенно трудно оказалось выделить сумму постоянных расходов на электроэнергию:

|

Месяц |

Объем производства, тыс. шт. |

Расходы на электроэнергию, тыс. руб. |

|

Январь |

10 |

3750 |

|

Февраль |

8 |

3500 |

|

Март |

10 |

3700 |

|

Апрель |

11 |

3750 |

|

Май |

12 |

3800 |

|

Июнь |

9 |

3430 |

|

Июль |

7 |

3350 |

|

Август |

7,5 |

3350 |

|

Сентябрь |

8 |

3420 |

|

Октябрь |

10 |

3700 |

|

Ноябрь |

12 |

3800 |

|

Декабрь |

13 |

3860 |

|

Итого в ср. за месяц |

9,8 |

3617,5 |

дифференциация издержек методом максимальной и минимальной точки.

- Из всей совокупности данных выбираются 2 периода с наибольшим и наименьшим объемом производства. У нас это декабрь и июль. В декабре сумма переменных издержек будет максимальной, а постоянных – минимальной. В июле наоборот.

|

показатель |

Объем производства |

Разность между max и min величинами | |

|

max |

min | ||

|

1. уровень производства, тыс.шт. |

13 |

7 |

6 |

|

Проценты |

100 |

53,85 |

46,15 |

|

Расходы на эл. Энергию |

3860 |

3350 |

510 |

- определяется, так называемая, ставка переменных издержек – это средние переменные расходы в себестоимости единицы продукции.

Ставка перем. изд. = [(max общей суммы изд. – min общей суммы изд.)* 100% / 100% - Кmin%] / Кmax

Кmax - max объем производства, т.шт.

Кmin% - min объем производства в процентах к max.

Ставка пер.изд. = [(3860 - 3350)*100% / 100% - 53,85] / 13 тыс.шт. = 85руб/шт.

- определяется общая сумма постоянных издержек:

пост. изд. = max общая сумма изд. – ставка переем. изд. * К max =

= 3860 – 85 * 13тыс. = 2 755 тыс.руб.

дифференциация издержек графическим (статистическим) методом.

Как известно, линия общих издержек уровнем первой степени: Y = a+bx.

Где Y – общие издержки; a – уровень постоянных издержек; b – ставка переменных издержек; x – объем производства в физ. ед.

На график наносятся все данные о совокупных издержках фирмы. «На глазок» проводится линия общих издержек: точка пересечения осью издержек показывает уровень постоянных расходов. Тогда ставка переменных издержек составляет:

Ставка переменных издержек = (∑ср.изд. – пост.изд.)/ср. объем производства.

= (3617,5 - 2800)/9,8 = 83,4руб/шт.

Метод наименьших квадратов. Дифференциация затрат методом наименьших квадратов является наиболее точной, так как в ней используются все данные о совокупных издержка.

|

месяц |

объем производства х тыс.шт |

х - х‾ (тыс.шт) |

∑изд. Y (тыс.р.) |

Y - Y‾ тыс.р. |

(х - х‾)^2 |

(х - х‾) * (Y - Y‾) тыс.р. |

|

январь |

10 |

0,2 |

3750 |

132,5 |

0,04 |

265 |

|

февраль |

|

|

|

|

|

|

|

март |

|

|

|

|

|

|

|

апрель |

|

|

|

|

|

|

|

май |

|

|

|

|

|

|

|

июнь |

|

|

|

|

|

|

|

июль |

|

|

|

|

|

|

|

август |

|

|

|

|

|

|

|

сентябрь |

|

|

|

|

|

|

|

октябрь |

|

|

|

|

|

|

|

ноябрь |

|

|

|

|

|

|

|

декабрь |

13 |

3,2 |

3860 |

242,5 |

10,24 |

776 |

|

итого |

117,5 |

|

43410 |

|

41,73 |

3075,75 |

|

среднее |

9,8 |

|

3617,5 |

|

|

|

Ставка переменных издержек = ∑(х - х‾)(Y - Y‾) / ∑(х - х‾) =

3075,7/41,7 = 73,7 р/шт.

Переменные издержки на средний месячный объем производства составляют (9,8т.р.*73,7) = 722,3тыс.р. Тогда постоянные издержки составляют 3617,5 т.р. – 722,3т.р. = 2895,2т.р.

1 метод Y = 2755+85Х

2 метод Y= 2800+83,4Х

3 метод Y= 2895,2+73,7Х.