8.2. Операционный рычаг. Порог рентабельности. Запас финансовой прочности.

Одним из самых эффективных методов финансового анализа с целью оперативного и стратегического планирования служит операционный анализ, называемый также «Издержки – Объем продаж - Прибыль» (Cost – Volume – Profit - CVP).

Он позволяет отслеживать зависимость финансовых результатов от издержек и объемов производства.

Ключевыми элементами операционного анализа служат:

– операционный рычаг

– порог рентабельности

– запас финансовой прочности

сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяется выручка – изменяется и сила воздействия операционного рычага.

Эффект операционного рычага поддается контролю на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты и чем меньше прибыль, тем сильнее действует операционный рычаг:

Валовая маржа/ прибыль = (пост. затраты + прибыль)/ прибыль.

Более того, чем выше доля постоянных затрат в валовой марже, тем выше сила операционного рычага.

Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения выручки дает тогда все больший процент снижения прибыли. При возрастании же выручки от реализации, если порог рентабельности уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший процент прироста прибыли (при этом для постоянных затрат в общей их сумме снижается).

Часто бывает, что при снижении доходов предприятия постоянные затраты снизить трудно. Это означает, что высокий удельный вес постоянных затрат в общей их сумме свидетельствует об ослаблении гибкости предприятия. Чем больше стоимость материальных основных средств, тем больше предприятие «увязает» в своей рыночной нише (пример с издательством, которые не имеют своих типографий). Повышенный удельный вес постоянных затрат усиливает действие операционного рычага, снижается деловая активность предприятия, следовательно, потери прибыли.

Сила воздействия операционного рычага указывает на степень (делового) предпринимательского риска, связанного с данным предприятием: чем больше рычаг, тем больше риск.

Порог рентабельности – критическая точка «мертвая точка», точка самоокупаемости, точка перелома, точка разрыва и т.п.

Порог рентабельности (ПР) – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой моржи в точности хватает на покрытие постоянных затрат, а прибыль равна нулю.

Данные для расчета порога рентабельности.

|

Показатель |

Тыс. руб. |

В % относит. выр-ие к выручке от реализации |

|

Фактич. Выручка |

2000 |

100% и 1 |

|

Цена |

0,50 |

За шт. |

|

Переем. затраты |

1100 |

55% или 0,55 |

|

Объем реализации |

|

4000 шт. |

|

Валовая маржа |

900 |

45% или 0,45 |

|

Пост. затраты |

860 |

|

|

Прибыль |

40 |

|

Прибыль = валовая маржа – пост. затр. = 0

Валовая маржа = пост. затр. или

Прибыль = порог рентабельности * валовая маржа в относит. выручке - пост. затр. = 0

Порог рентабельности = пост. затр. / валов. маржа в относит. выражении = =860/0,45 = 1911 (т.р.)

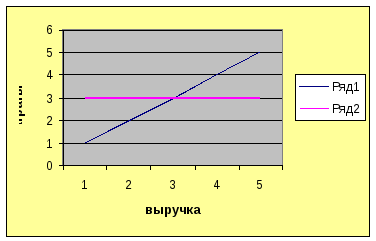

Графически это выглядит следующим образом:

При достижении выручки от реализации в 1911 т.р. предприятие достигает окупаемости и постоянных и переменных затрат.

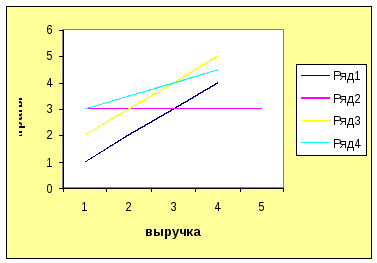

Второй графический способ основан на равенстве выручки и суммарных затрат при достижении порога рентабельности. Результатом будет пороговое значение объема производства.

Порогу рентабельности соответствует объем реализации 3822 шт. и выручка от реализации 1911т.р. Именно при таком объеме реализации выручка в точности покрывает сумму затраты и прибыль равна нулю. Каждая следующая единица товара, проданная, начиная с 3823 будет приносить прибыль. Производить меньше 3823шт. невыгодно: обойдется себе дороже.

Пороговое количество товара (ПКТ) = порог рентабельности данного товара/цена реализации или пороговое кол-во товара = пост. затр. общ. / (цена ед.товара – переем. затр. на ед. товара).

ПКТ = 860 т.р. / (0,5 – 0,275) = 3822 изделия.

Если предполагается выпускать несколько видов товара, то расчет объема производства, обеспечивающего безубыточность, допустим, товара 1, осуществляется по формуле учитывающей роль этого товара в общей выручке от реализации и приходящуюся на него долю в постоянных затратах:

ПКТ = (все пост. затр. предпр.* уд. вес товара 1 в общ. выручке от реализации (в долях)) / (цена товара 1 – перем. затр. на ед. товара1).

Определить массу прибыли после прохождения порога рентабельности можно по формуле:

Масса прибыли после прохождения порога рентабельности = кол-во товара, проданного после прохождения порога рентаб-ти * (валовая маржа / общее кол-во проданного товара).

Запас финансовой прочности (ЗФП).

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности составляет запас финансовой прочности.

ЗФП = выручка – порог рентабельности = 2000 – 1911 = 89 т.р.

Можно рассчитать ЗФП и в процентах к выручке от реализации, или в виде коэффициента к выручке, что соответствует 4,5%. Это означает, что предприятие способно выдержать 4,5%. Снижение выручки без серьёзной угрозы для своего финансового положения.

Оказывается ЗФП тем выше, чем ниже опасная сила операционного рычага.

ЗФП = Выручка – Порог рентабельности = Выручка – (Пост. затр. * Вырука)/валовая маржа = Выручка * (1 – пост.затр./ валовая маржа) = выручка/СОР; ЗФП = 1/СОР.

Операционный анализ – часть управленческого учета. В отличие, от внешнего финансового анализа, результаты операционного анализа могут составлять коммерческую тайну предприятия.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда поражает более сильное изменение прибыли.

Пример.

|

показатели |

1 год |

2 год |

Изменение в % |

|

Выручка |

11000 |

12000 |

9,1 |

|

Переем. изд. |

9300 |

10146 |

9,1 |

|

Пост. изд. |

1500 |

1500 |

|

|

Себестоимость |

10800 |

11646 |

|

|

Прибыль |

200 |

354 |

77 |

Решая задачу максимизации темпов прироста прибыли, предприятие может минимизировать увеличением и уменьшением постоянных и переменных затрат и в зависимости от этого определить процент возрастания прибыли:

СОР = валовая маржа/прибыль = (выручка – перем. затраты)/прибыль =

= V*P – Vx * ставку переем. затрат/V*P – Vx* ставку пер.затр.- пост.затр.

В нашем случае сила воздействия операционного рычага равна (11000-9300)/200 = 8,5. это означает, что при возможном увеличении выручки, скажем, на 3%, прибыль возрастет на 3%*8,5=25,5%; при снижении выручки на 10%, прибыль снизиться на 10%*8,5= 85%.

СОР = (∆ вал маржа/ прибыль)/ ∆ V/V.