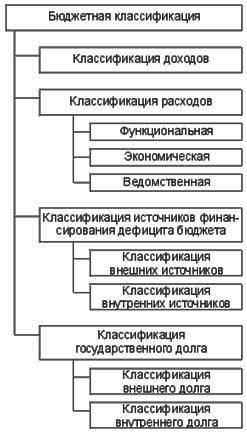

Бюджетная классификация Российской Федерации включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников финансирования дефицитов бюджетов;

классификацию операций публично-правовых образований (далее — классификация операций сектора государственного управления).

Кроме того, предусмотрена классификация:

источников внутреннего финансирования дефицитов бюджетов;

источников внешнего финансирования дефицита федерального бюджета;

видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

видов государственного внешнего долга РФ.

Вопрос №27. Доходы и расходы бюджетов: понятие, виды.

Доходы государственного бюджета:

Налоги на доходы юридических и физических лиц

Поступления от реального сектора (налог на прибыль)

Поступление косвенных налогов и акцизов

Пошлины и неналоговые сборы

Региональные и местные налоги

Расходы государственного бюджета:

Промышленность

Социальная политика

Сельское хозяйство

Государственного управление

Международная деятельность

Оборона

Правоохранительная деятельность

Наука

Здравоохранение

Сбалансированный бюджет — бюджет, в котором равны соотношения доходов и расходов.

В случае если доходы и расходы в бюджете разняться то дефицит или профицит бюджета.

Бюджетный дефицит — это сумма, на которую расходы государства превышают его доходы.

Бюджетный профицит — это сумма, на которую доходы государства превышают его расходы. Профицит возникает достаточно редко, чаще всего наблюдается дефицит бюджета. То есть для осуществления всех расходов необходимо найти дополнительные средства. Эти средства поступают из источников финансирования бюджетного дефицита.

Источники финансирования бюджетного дефицита

Внутренее финансирование:

выпуск и продажа ценных бумаг (облигации и векселя)

бюджетные ссуды, полученные от бюджетов других уровней

использование средств центрального банка

Внешнее финансирование:

продажа ценных бумаг на мировом финансовом рынке

кредиты иностранных банков и междунароных финансовых организаций

кредиты иностранных правительств

Вместе внутренее и внешнее финансирование составляют общий объем финансирования.

Формирование доходов бюджетов

Формирование доходов бюджетов осуществляется в соответствии с бюджетным и налоговым законодательством Российской Федерации.

Денежные средства считаются поступившими в доход бюджета с момента совершения кредитной организацией операции по их зачислению на счет органа, исполняющего бюджет.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов. Кроме того, в доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года.

Налоговые доходы составляют предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Неналоговые доходы составляют:

доходы от использования государственной или муниципальной собственности;

доходы от продажи государственной или муниципальной собственности;

доходы от платных услуг, оказываемых органами государственной власти и местного самоуправления;

штрафы, компенсации;

доходы, полученные от бюджетов других уровней бюджетной системы в виде финансовой помощи и бюджетных ссуд.

К доходам от использования имущества, находящегося в государственной или муниципальной собственности, относятся:

арендная плата за сдачу во временное пользование имущества, находящегося в государственной или муниципальной собственности;

проценты по остаткам бюджетных средств на счетах в кредитных организациях;

доходы в виде прибыли, приходящейся на доли в уставных капиталах хозяйственных обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Федерации или муниципальным образованиям.

Кроме того, доходы бюджетов подразделяются на собственные и регулирующие.

К собственным доходам бюджетов относятся доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами. Они могут быть как налоговыми, так и неналоговыми.

К регулирующим доходам бюджетов относятся федеральные и региональные налоги, по которым устанавливаются нормативы отчислений в бюджеты субъектов Федерации или местные бюджеты на очередной финансовый год. Эти нормативы определяются законом о бюджете того уровня бюджетной системы, который передает регулирующие доходы.

Налоговые доходы бюджетов субъектов Российской Федерации должны составлять не менее 50% от суммы доходов консолидированного бюджета Российской Федерации.

Вопрос №28. Государственный и муниципальный долг в РФ: источники правового регулирования, понятие, особенности

Государственный долг — это в соответствии со ст. 97 Бюджетного кодекса РФ долговые обязательства Правительства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, возникающие в результате заемной деятельности.

Государственный долг Российской Федерации полностью и без условий обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

В состав государственного долга Российской Федерации входят долговые обязательства, которые могут существовать в форме:

а) Кредитных соглашений и договоров, заключенных Российской Федерацией с кредитными организациями, иностранными государствами и международными финансовыми организациями, в пользу указанных кредиторов;

б) Государственных ценных бумаг, выпускаемых от имени Российской Федерации;

в) договоров о предоставлении государственных гарантий Федерации, договоров поручительства Федерации по обеспечению исполнения обязательств третьими лицами;

г) Переоформления долговых обязательств третьих лиц в государственный долг Федерации на основе принятых федеральных законов;

д) Соглашений и договоров, в том числе международных, заключенных от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств РФ прошлых лет.

Долговые обязательства по срокам существования могут быть:

— краткосрочные (до одного года);

— среднесрочные (от одного года до пяти лет);

— долгосрочные (от пяти до 30 лет).

Кроме того, в ст. 98 Бюджетного кодекса оговаривается, что долговые обязательства погашаются в сроки, которые определяются конкретными условиями займа и не могут превышать 30 лет.

Муниципальный долг — это совокупность долговых обязательств муниципального образования, полностью и без условий обеспечиваемая всем муниципальным имуществом, составляющим его казну.

Долговые обязательства муниципального образования в соответствии со ст. 100 Бюджетного кодекса РФ могут существовать в форме:

а) Кредитных соглашений и договоров, заключенных муниципальным образованием;

б) Займов муниципального образования (муниципальных займов), осуществляемых путем выпуска ценных бумаг от имени муниципального образования;

в) Договоров о предоставлении муниципальных гарантий, договоров поручительства муниципального образования по обеспечению исполнения обязательств третьими лицами;

г) Долговых обязательств юридических лиц, переоформленных в муниципальный долг на основе правовых актов органов местного самоуправления.

Долговые обязательства муниципального образования погашаются в сроки, определенные условиями заимствования, и не могут превышать 10 лет.

Российская Федерация не несет ответственности по долговым обязательствам национально-территориальных образований РФ, если они не были гарантированы Правительством РФ. Субъекты РФ и муниципальные образования не отвечают по долговым обязательствам друг другу, если такие обязательства не были гарантированы ими, а также по долговым обязательствам Российской Федерации.

В соответствии с постановлением Правительства РФ «О единой системе управления государственным долгом Российской Федерации» от 4 марта 1997 г. в Министерстве финансов РФ для обеспечения снижения стоимости обслуживания государственных заимствований создается единая система управления государственным долгом РФ.

В числе таких финансовых мероприятий наиболее распространены в мировой практике следующие:

— рефинансирование — выпуск новых займов в целях покрытия ранее выпущенных долговых обязательств;

— конверсия — изменение размера доходности займа (может осуществляться как в сторону снижения, так и в сторону повышения процентной ставки дохода);

— консолидация - изменение сроков действия ранее выпущенных займов (в соответствии со ст. 817 ГК РФ изменение условий выпущенного в обращение займа не допускается, поэтому при необходимости консолидации это можно сделать только по согласованию с кредиторами, т. е. с юридическими и физическими лицами, являющимися правообладателями государственных (муниципальных) облигаций; при этом принято руководствоваться ст. 414 и 818 ГК РФ о новации — прекращении обязательства по соглашению сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения);

— унифицирование — обмен нескольких ранее выпущенных займов на один новый;

— аннулирование государственного внутреннего долга, т. е. полный отказ от долговых обязательств (как правило, при управлении внутренним долгом это является крайней мерой);

Вопрос №29. Государственные внебюджетные фонды: источники правового регулирования, понятие, состав, особенности.

Внебюджетные фонды — это самостоятельные финансово-кредитные учреждения и организации, в большинстве своем наделенные статусом юридического лица.

Государственные внебюджетные фонды — целевые централизованные фонды финансовых ресурсов, формируемые за пределами государственного бюджета за счет обязательных платежей и отчислений юридических лиц и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение и страхование, охрану здоровья и медицинскую помощь.

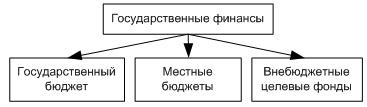

Внебюджетные целевые фонды независимы в правовом и экономическом отношении от госбюджета. Денежные средства внебюджетных фондов не включаются в общую сумму доходов и расходов бюджета государства. Вместе с тем средства внебюджетных фондов принадлежат государству, которое и осуществляет общую регламентацию их деятельности (рис. 35).

Все внебюджетные фонды функционируют автономно от бюджета.

Необходимость возникновения внебюджетных фондов была вызвана рядом общеэкономических и финансово-организационных причин. Основная экономическая причина — необходимость расширить источники финансирования государством социально-экономических нужд. Другими словами, внебюджетные фонды призваны охватить существенно важные направления общеэкономического развития страны, ее социальной сферы.

Органы государства определяют целевое назначение фонда и направление использования средств из фонда.

По функциональному назначению внебюджетные фонды делятся на общегосударственные, т. е. образованные для решения важных общеэкономических проблем, имеющих программный характер (дорожное строительство и дорожное хозяйство; борьба с преступностью; экология; развитие таможенной системы; воспроизводство минерально-сырьевой базы и т. п.) и целевые, которые создаются для финансирования социальных нужд, образования, науки, медицины, снижения безработицы.

Средства всех внебюджетных фондов находятся на специальных счетах. Все внебюджетные фонды подразделяются наобщегосударственные, федеральные и местные. Финансирование из фондов выполняется по строго целевому признаку. Причем, социальные потребности гораздо шире финансируются из внебюджетных фондов, чем из соответствующих целевых бюджетных фондов.

http://www.grandars.ru/student/finansy/vnebyudzhetnye-i-byudzhetnye-celevye-fondy.html

Вопрос №30. Бюджетный процесс в РФ: понятие, участники, стадии.

Бюджетный процесс — это составление, рассмотрение, утверждение и исполнение всех видов государственного бюджета.

Бюджетный процесс осуществляется по жестко установленным правилам в силу его важности как экономического инструмента. Этапы бюджетного процесса можно представить следующим образом:

Этапы бюджетного процессаСоставление -> Рассмотрение -> Утверждение -> Исполнение

Бюджетный процесс согласно статье 6 Бюджетного кодекса РФ — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Составная часть бюджетного процесса — бюджетное регулирование, представляющее собой частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Бюджетный процесс длится около трех с половиной лет, и это время называется бюджетным периодом, то есть это время, в течение которого длится бюджетный процесс.

Финансовый год — это время, в течение которого обязательно исполнение госбюджета, имеющего силу закона.

Участниками бюджетного процесса в государстве выступают:

глава государства;

органы законодательной власти;

органы исполнительной власти;

органы денежно-кредитного регулирования;

органы государственного и местного финансового контроля;

государственные внебюджетные фонды;

главные распорядители бюджетных средств.

Составление бюджета - начальный этап бюджетного процесса. На этом этапе решаются такие вопросы, как объем бюджета, налоговая и денежно-кредитная политика на предстоящий год, основные методы и направления покрытия бюджетного дефицита, а также распределение расходов между звеньями бюджетной системы.

Рассмотрение бюджета начинается за полгода до его законодательного утверждения. В процессе рассмотрения участвуют: правительство, финансовые и кредитно-банковские органы, местные органы власти. Законодательный орган рассматривает бюджет в нескольких чтениях, результатом чего становится согласование всех спорных вопросов.Принятый законодательно бюджет становится общегосударственным законом.

В процессе рассмотрения бюджета происходит согласование интересов всех уровней власти по доходам и по расходам.

Исполнение бюджета — сложный процесс, в котором участвует множество ведомств, властных структур, организаций. После сбора доходов в процессе исполнения бюджета начинается второй этап — осуществление расходов.

Поскольку сам госбюджет ничего не тратит, а распределяет деньги между конкретными организациями — получателями бюджетных средств, то важно правильно распределить средства госбюджета

Исполнение бюджета распадается на два этапа: сбор доходов и осуществление расходов.

Вопрос №31. Порядок разработки, рассмотрения и утверждения бюджетов.

Составление бюджетов — стадия бюджетного процесса, на которой определяются состав и объем доходов, расходов и поступлений из источников финансирования дефицита бюджета на очередной финансовый год и плановый период.

Составление проектов бюджетов является исключительной прерогативой Правительства РФ, органов исполнительной власти субъектов РФ и органов местного самоуправления. Непосредственное составление проектов соответствующих бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований.

Составление бюджета основывается на Бюджетном послании Президента РФ; прогнозе социально-экономического развития территории; основных направлениях бюджетной и налоговой политики с целью финансового обеспечения расходных обязательств.

Проект федерального бюджета составляется и утверждается сроком на три года: очередной финансовый год и плановый период (два последующих года). Основные этапы составления проекта федерального бюджета определены Постановлением Правительства РФ от 29.12. 2007 № 1010 «О порядке составления проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период».

Порядок составления проекта федерального бюджета

Составление проекта федерального бюджета осуществляется Правительством РФ и начинается не позднее чем за 10 месяцев до начала очередного финансового года.

Уполномоченный орган исполнительной власти организовывает разработку прогноза социально–экономического развития РФ на очередной финансовый год и уточнение параметров среднесрочного прогноза социально–экономического развития РФ, положенного в основу перспективного финансового плана.

Министерство финансов РФ организует разработку:

1) проектировок основных показателей федерального бюджета на среднесрочную перспективу;

2) проекта Федерального закона о федеральном бюджете на очередной финансовый год.

Первый этап формирования федерального бюджета – это разработка федеральными органами исполнительной власти и выбор Правительством РФ плана–прогноза функционирования экономики РФ на очередной финансовый год, содержащего основные макроэкономические показатели, характеризующие состояние экономики.

Министерство финансов осуществляет разработку характеристик федерального бюджета на финансовый год и распределение расходов в соответствии с функциональной классификацией расходов бюджетов РФ:

1) направляет бюджетные проектировки федеральным органам исполнительной власти для распределения по конкретным получателям средств федерального бюджета;

2) уведомляет органы исполнительной власти субъектов РФ о методике формирования межбюджетных отношений РФ и субъектов РФ на очередной финансовый год и на среднесрочную перспективу, определенную законодательством РФ.

Второй этап формирования федерального бюджета – это распределение федеральными органами исполнительной власти предельных объемов бюджетного финансирования на очередной финансовый год в соответствии с функциональной и экономической классификациями расходов бюджетов РФ по получателям бюджетных средств, а также разработка указанными органами предложений о проведении структурных и организационных преобразований в отраслях экономики и социальной сфере.

Рассмотрение и утверждение проекта федерального закона о федеральном бюджете:

Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год в четырех чтениях.

При рассмотрении Государственной Думой проекта федерального закона о федеральном бюджете на очередной финансовый год в первом чтении обсуждается его концепция и прогноз социально–экономического развития РФ на очередной финансовый год, основные направления бюджетной и налоговой политики на очередной финансовый год, основные принципы и расчеты по взаимоотношениям федерального бюджета и бюджетов субъектов РФ, проект программы государственных внешних заимствований РФ в части источников внешнего финансирования дефицита федерального бюджета.

Государственная Дума заслушивает доклад Правительства РФ, содоклады Комитета по бюджету и второго профильного комитета, ответственного за рассмотрение предмета первого чтения, доклад Председателя Счетной палаты РФ и принимает решение о принятии или об отклонении указанного законопроекта.

При рассмотрении Государственной Думой проекта федерального закона о федеральном бюджете на очередной финансовый год во втором чтении утверждаются расходы федерального бюджета по разделам функциональной классификации расходов бюджетов РФ в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении, и размер Федерального фонда финансовой поддержки субъектов РФ.

При рассмотрении Государственной Думой проекта федерального закона о федеральном бюджете на очередной финансовый год в третьем чтении утверждаются расходы федерального бюджета по подразделам функциональной классификации расходов бюджетов РФ и главным распорядителям средств федерального бюджета по всем четырем уровням функциональной классификации расходов бюджетов РФ, распределение средств Федерального фонда финансовой поддержки субъектов РФ по субъектам РФ, расходы федерального бюджета на финансирование федеральных целевых программ, Федеральной адресной инвестиционной программы на очередной финансовый год, Программа государственных внешних и внутренних заимствований РФ на очередной финансовый год, Программа предоставления Российской Федерацией государственных кредитов иностранным государствам на очередной финансовый год.

При рассмотрении в четвертом чтении указанный законопроект голосуется в целом. Внесение в него поправок не допускается.

Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый год в течение пяти дней со дня принятия передается на рассмотрение Совета Федерации.

Вопрос №32. Исполнение бюджетов в РФ: понятие, принципы, порядок.

Одним из этапов бюджетного процесса является процесс исполнения бюджета и составление отчета об исполнении бюджета. Он начинается после утверждения бюджета законодательными органами власти. Эта стадия имеет своейцелью выполнение доходных и расходных частей бюджета. Таким образом, исполнение бюджета заключается в обеспечении полного и своевременного поступления предусмотренных бюджетом доходов и в финансировании соответствующих мероприятий.

В соответствии с Бюджетным кодексом РФ в России устанавливается казначейское исполнение бюджетов. В отношении федерального бюджета это означает, что исполнение федерального бюджета осуществляется на основе отражения всех операций и средств федерального бюджета в системе балансовых счетов Федерального казначейства. Именно Федеральному казначейству принадлежит исключительное право на открытие и закрытие счетов федерального бюджета, а также определение их режима. Единый счет Федерального казначейства находится в Банке России.

Исполнение бюджета может осуществляться как по доходам, так и по расходам.

Исполнение бюджетов по доходам предусматривает:

перечисление и зачисление доходов на единый счет бюджета;

распределение в соответствии с утвержденным бюджетом регулирующих доходов;

возврат излишне уплаченных в бюджет сумм доходов;

учет доходов бюджета и составление отчетности о доходах соответствующего бюджета.

Бюджеты по расходам исполняются в пределах наличия бюджетных средств на едином счете бюджета и в соответствии со следующими обязательными последовательно осуществляемыми процедурами:

составление и утверждение бюджетной росписи;

утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям;

утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

принятие денежных обязательств получателями бюджетных средств;

подтверждение и выверка исполнения денежных обязательств.

Вопрос №33. Понятие налога, сбора. Элементы налога. Участники отношений, регулируемых законодательством о налогах и сборах.

Согласно ст. 8 НК налог – это обязательный индивидуальный безвозмездный платёж, взымаемый с организаций и ФЛ в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и\или муниципальных образований.

Признаки налога:

1) Обязательность (ст. 57 Конституции обязывает уплачивать налоги).

2) Индивидуальная безвозмездность.

3) Денежная форма уплаты.

4) Взымается путём отчуждения (как уплата, так и принудительное изъятие) принадлежащего налогоплательщику на праве собственности или ином вещном праве денежных средств.

5) Цель налога – финансовое обеспечение деятельности государства и\или МО.

Налог устанавливается государством в одностороннем порядке

Функции налога:

1. Фискальная: с помощью налогов образуются денежные фонды, необходимые для осуществления государством своих функций.

2. Регулирующая: налоги оказывают значительное влияние на производство или потребление определённых видов товаров, работ и услуг, стимулируя или сдерживая их рост

- стимулирующая подфункция: предоставление льгот определённым видам деятельности, приоритетным направлениям экономики;

- дестимулирующая подфункция: через повышение налоговых ставок позволяет ограничить отдельные виды деятельности, не поощряемых государством;

- воспроизводственная подфункция: позволяет аккумулировать средства для восстановления использованных природных ресурсов.

Согласно п. 2 ст. 8 НК сбор – это обязательный взнос, взымаемый с организаций и ФЛ, уплата которого является одним из условий совершения в отношении плательщиков государственными органами, ОМС иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определённых прав или выдачу разрешений (лицензий).

Признаки:

1) Обязательность: в отличие от налога, является обязательным только после того, как плательщик обращается за совершением юридически значимых действий.

2) Уплата сбора связана с совершением в отношение конкретного плательщика со стороны государства юридически значимых действий. Под юридически значимыми действиями понимают конкретное жизненное обстоятельство, указанное в гипотезах правовых норм, наступление которых влечёт юридические последствия в виде возникновения, изменения или прекращения правоотношений.

Виды сборов:

1. Государственная пошлина.

2. Сборы за пользование объектами животного мира и водных биологических ресурсов.

Субъект налога, или налогоплательщик, — это лицо, на которое в соответствии с законом возложена обязанность уплачивать налоги. В некоторых случаях налог может быть переложен плательщиком (субъектом) на другое лицо, являющееся тем самым конечным его плательщиком, или носителем налога. Это происходит в основном при взимании косвенных налогов. Если налог непереложим, то субъект и носитель налога совпадают в одном лице. Если налог переложим, то субъект и носитель не совпадают в одном лице. Таким образом, под субъектом налога подразумевается лицо, которое формально обязано платить налог. Носитель налога — лицо, которое фактически его уплачивает. Это разграничение играет большую роль в теории налогообложения.

Действующим налоговым законодательством установлено, что в качестве налогоплательщиков (субъекта налогообложения) признаются:

юридические лица;

физические лица;

физические лица, являющиеся индивидуальными предпринимателями.

Объект налогообложения — это предмет, подлежащий налогообложению.

Действующим законодательством предусмотрены следующие объекты налогообложения:

прибыль;

стоимость реализованных товаров (работ, услуг);

совокупный доход физических лиц;

транспортные средства;

имущество, находящееся в собственности физических и юридических лиц и др.

Нередко название налога вытекает из объекта налогообложения, например налог на прибыль, налог на имущество, земельный налог.

Вопрос №34.Налоговое производство: понятие, стадии.

Налоговое производство представляет собой установленную законодательством совокупность приемов, способов и методик, определяющих порядок исполнения юридических обязательств налогоплательщиков и иных лиц по исчислению и уплате (внесению) налога в бюджет или внебюджетный фонд, т. е. это установленный налоговым законодательством порядок исполнения налогового обязательства.

В целом все налоговое производство условно можно разделить на две крупные стадии:

1) исчисление налогов;

2) уплата налогов.

В качестве дополнительного и вспомогательного компонента можно выделить блок отношений по документированию (фиксации) исполнения налогового обязательства как при исчислении, так и при уплате налога.

Процесс исчисления налогов — устанавливает пpaвила определения объекта налогообложения, ставок налогов, льгот для некоторых налогоплательщиков, налогового периода, порядок формирования налоговой базы, правила ведения бухгалтерского и налогового учета, применяемых налогоплательщиками для каждого вида налогового обязательства.

Процесс уплаты налогов — определяет сроки, методы и особенности внесения платы налоговых обязательств налогоплательщиком в соответствующие бюджеты государства.

Вопрос №35.Налоговый контроль: понятие, формы.

Налоговый контроль - представляет собой деятельность должностных лиц налоговых органов по контролю за правильностью и своевременностью уплаты законно установленных в Российской Федерации налогов и сборов, осуществляемую в пределах своей компетенции.

Цельюналогового контроля является предупреждение и выявление налоговых правонарушений (в том числе налоговых преступлений), а также привлечение к ответственности лиц, нарушивших налоговое законодательство.

Налоговый контроль (как и контроль вообще) представляет собой специальный способ обеспечения законности в налоговом праве и осуществляется на всех стадиях финансово-хозяйственной деятельности налогообязанных лиц.

Формы проведения налогового контроля закреплены в ст. 82 НК РФ. Основными формами налогового контроля являются налоговые проверки: 1) получение объяснений налогоплательщиков, налоговых агентов и плательщиков сбора; 2) проверки данных учета и отчетности; 3) осмотр помещений и территорий, используемых для извлечения дохода (прибыли). В зависимости от времени проведения контрольных мероприятий выделяют три основных вида налогового контроля: предварительный, текущий, последующий. Принципы налогового контроля: 1) презумпция невиновности. Законодательную основу настоящего принципа составляет п. 6 ст. 108 НК РФ, в которой закреплено, что лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в установленном законом порядке и установлена вступившим в законную силу решением суда. Таким образом, в процессе осуществления контрольных мероприятий налогоплательщик должен признаваться невиновным, а должностные лица налоговых органов обязаны воздерживаться от некорректного и предвзятого отношения к нему; 2) соблюдение налоговой тайны. При осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение информации о налогоплательщике (плательщике сбора, налоговом агенте), полученной в нарушение положений Конституции РФ, НК РФ, федеральных законов, а также в нарушение принципа сохранности информации, составляющей профессиональную тайну иных лиц, в частности адвокатскую тайну, аудиторскую тайну; 3) взаимодействие налоговых, таможенных органов, органов государственных внебюджетных фондов и органов внутренних дел. В порядке, определяемом по соглашению между ними, они информируют друг друга: а) об имеющихся у них материалах о нарушениях законодательства о налогах и сборах и налоговых преступлениях; б) о принятых мерах по их пресечению; в) о проводимых ими налоговых проверках, а также осуществляют обмен другой необходимой информацией в целях исполнения возложенных на них задач. Налоговые органы. Единственными субъектами налогового контроля являются должностные лица налоговых органов РФ (ст. 82 НК РФ). Таким образом, налоговые органы представляют единую централизованную систему контроля:

1) за соблюдением законодательства о налогах и сборах; 2) за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов; 3) в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей. В состав налоговых органов входят: 1) федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов (Федеральная налоговая служба); 2) его территориальные органы.

Свою работу ФНС России осуществляет как непосредственно, так и через свои территориальные органы, а именно: 1) управления ФНС по субъектам РФ; 2) межрегиональные инспекции ФНС; 3) инспекции ФНС по районам, районам в городах, городам без районного деления; 4) инспекции ФНС межрайонного уровня.

Вопрос №36.Правовые основы денежной системы РФ.

Под денежным обращением понимается движение денежной массы внутри страны в наличной и безналичной формах.

Основной задачей регулирования денежного обращения является поддержание правильного соотношения между доходами населения в денежной форме и стоимостью товаров и платных услуг, предлагаемых на внутреннем рынке.

Правовой основой денежного обращения выступают: нормы Конституции Российской Федерации, Федеральные законы «О Центральном банке Российской Федерации (Банке России)» (в ред. от 30 декабря 2008 года), «О банках и банковской деятельности» (в ред. от 30.12.2008 года), нормативные акты Президента и Правительства Российской Федерации (например, Указ Президента Российской Федерации «Об изменении нарицательной стоимости российских денежных знаков и масштаба цен» от 4 августа 1997 года, Постановление Правительства Российской Федерации «О проведении мероприятий в связи с изменением нарицательной стоимости россиских денежных знаков и масштаба цен» от 18 сентября 1997 года). Нормативную базу денежного обращения составляют также акты Центрального банка Российской Федерации.

Денежная система РФ — это вся совокупность денежных знаков, находящихся в обращении на территории России. В настоящее время денежная системавключает в себя:

- официальную денежную единицу (банкноты — билеты Банка России, а также металлическую монету);

- эмиссию наличных денег;

- организацию наличного денежного обращения.

Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается. Такое положение характерно для большинства стран мира. Официальный курс рубля к денежным единицам других государств устанавливается по результатам торгов на ММВБ (Московской межбанковской валютной бирже) и публикуется Центральным банком РФ. Валюта Российской Федерации включает в себя банкноты (банковские билеты) и монеты Банка России, являющиеся единственным законным средством платежа на территории страны.

В зависимости от изменения курса валюты различают процессы ревальвации и девальвации. Ревальвация — повышение курса валюты по отношению к валютам других стран, международным счетным единицам. Девальвация — обесценение национальной валюты, выражающееся в снижении ее курса по отношению к иностранным валютам или международным счетным денежным единицам.

В Российской Федерации правом осуществления эмиссии наличных денег, то есть дополнительного выпуска в обращение денежных знаков, наделен только Банк России. Центральный банк РФ имеет оборотную кассу и резервные фонды.

Вопрос №38.Инфляция: понятие, виды, формы.

Инфляция — это переполнение каналов денежного обращения избыточной денежной массой, проявляемое в росте товарных цен.

Инфляция — это долговременный процесс снижения покупательной способности денег (повышение общего уровня цен).

Инфляция — это повышение общего уровня цен, сопровождаемое соответствующим снижением покупательной способности денег (обесцениванием денег) и ведущее к перераспределению национального дохода.

Дефляция — это снижение общего уровня цен.

Инфляция является основным дестабилизирующим фактором рыночной экономики. Чем выше ее уровень тем, она опаснее.

Инфляция оказывает сильное влияние на экономических агентов, кто-то из-за неё выигрывает, кто-то проигрывает, но большинство считают инфляцию серьезнейшей проблемой.

В зависимости от темпов (скорости протекания) выделяют следующие виды инфляции:

Ползучая (умеренная) — рост цен не более 10% в год. Сохраняется стоимость денег, контракты подписываются в номинальных ценах. Экономическая теория такую инфляцию рассматривает как наилучшую, поскольку она идет за счет обновляемости ассортимента, она дает возможность корректировать цены, сменяющиеся условями спроса и предложения. Эта инфляция управляемая, поскольку ее можно регулировать.

Галопирующая (скачкообразная) — рост цен от 10-20 до 50-200% в год. В контрактах начинают учитывать рост цен, население вкладывает деньги в материальные ценности. Инфляция трудно управляемая, часто проводятся денежные реформы. Данные изменения свидетельствуют о больной экономике, ведущей к стагнации, то есть к экономическому кризису.

Гиперинфляция — рост цен более 50% в месяц. Годовая норма более 100%. Благосостояние даже обеспеченных слоев общества и нормальные экономические отношения разрушаются. Неуправляемая и требует чрезвычайных мер. В результате гиперинфляции производство и обмен останавливаются, снижается реальный объем национального производства, растет безработица, закрываются предприятия и происходит банкротство.

Гиперинфляция означает крах денежной системы, паралич всего денежного механизма. Наиболее высокий из всех известных уровень гиперинфляции наблюдался в Венгрии (август 1945 — июль 1946 г.), когда уровень цен за год вырос в 3,8*1027 раз при среднемесячном росте в 198 раз.

В зависимости от характера проявления различают следующие виды инфляции:

Открытая — положительный рост уровня цен в условиях свободных, нерегулируемых государством цен.

Подавленная (закрытая) — усиление товарного дефицита, в условиях жесткого государственного контроля за ценами.

В зависимости от причин вызывающих инфляцию выделяют:

Инфляцию спроса

Инфляцию издержек

Структурную и институциональную инфляцию

Прочие виды инфляции:

Сбалансированная — цены разных товаров меняются в одинаковой степени и одновременно.

Несбалансированная — цены на товары растут неодинаково, что может привести к нарушению ценовых пропорций.

Ожидаемая — позволяет предпринять меры защиты. Обыноч рассчитывается государсвенными органами статистики.

Неожидаемая

Импортируемая — развивается под воздействием внешних факторов.

Вопрос №39.Центральный банк РФ (Банк России)

Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Центральный банк — основное звено национальной кредитно-банковской системы.

Главная функция центрального банка — эмиссия национальных денег и обеспечение устойчивости их покупательной способности.

Цели деятельности Банка России:

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы России;

обеспечение эффективного и бесперебойного функционирования платежной системы.

Правовой статус Банка России (ЦБ РФ):

Банк России является юридическим лицом.

Функционирует на основе принципа независимости, т.е. не входит в структуру федеральных органов государственной власти.

ЦБ РФ — особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения.

Уставный капитал и иное имущество Банка России являются федеральной собственностью.

Банк России обладает финансовой независимостью, т.е. осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах.

Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя таких обязательств.

Банк России подотчетен Государственной Думе Федерального Собрания РФ. Органы власти всех уровней не имеют права вмешиваться в деятельность ЦБ РФ.