Вопрос №1. Финансы: понятие, признаки, функции. Финансовые средства.

Финансы (от лат. financia — наличность, доход) — совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств. Обычно речь идет о целевых фондах государства или хозяйствующих субъектов (предприятиях). Важнейшим понятием в области финансов является бюджет.

Функции финансов:

1. Распределительная — посредством финансов распределяется и перераспределяется внутренний валовой доход, благодаря чему денежные средства поступают в распоряжение государства, муниципалитета; 2. Контрольная — заключается в их способности отслеживать весь ход распределительного процесса, также расходование по целевому назначению денежных средств, поступающих из федерального бюджета; 3. Регулирующая — вмешательство государства в процесс воспроизводства через финансы (налоги, государственные кредиты и т. д.). Государство воздействует на воспроизводительный процесс через финансирование отдельных предприятий, проведение налоговой политики; 4. Стабилизирующая — обеспечение граждан стабильными экономическими и социальными условиями.

Основные признаки финансов:

Экономические отношения между хозяйствующими субъектами с использованием денег. При этом деньги выступают материальной основой существования финансов;

В процессе экономических отношений осуществляется формирование денежных фондов у хозяйствующих субъектов и государства и их использование. Сущность финансов, их конкретное содержание раскрываются в их функциях.

Вопрос №2. Финансовая система: понятие, структура. Финансово-правовые институты.

Финансовой системой понимают:

1) совокупность финансовых институтов, каждый из которых объединяет определенные финансовые отношения, направленные на образование и использование соответствующих фондов денежных средств;

2) совокупность органов государства и учреждений, а также организаций, осуществляющих финансовую деятельность.

В современной литературе просматривается как первая точка зрения, так и вторая. Например, Э.Д. Соколова подчеркивает, что одной из проблем науки финансового права до сих пор остается проблема раскрытия сущности финансовой системы и правовых основ ее функционирования.

Финансовая система в материальном смысле в настоящее время традиционно представляется следующим образом (имеет следующую структуру):

- к централизованным фондам относятся бюджетная система (федеральный бюджет, бюджеты субъектов Федерации, бюджеты местного самоуправления, внебюджетные централизованные целевые фонды, государственный и муниципальный кредит;

- к децентрализованным фондам относятся внебюджетные децентрализованные целевые фонды (фонды экономического стимулирования, фонды развития производства на предприятиях); финансы хозяйствующих субъектов и отраслей; обязательное имущественное и личное страхование; банковский кредит.

Практически все ученые в области финансового права, изучающие финансовую систему (Е.Ю. Грачева, О.Н. Горбунова, М.В. Карасева, Н.А. Куфакова, Н.И. Химичева и др.), подчеркивают, что центральное место в финансовой системе принадлежит бюджетной системе. Следует обратить внимание на то, что, по мнению М.В. Карасевой, в финансовую систему не входит банковское кредитование.

Очень интересной и справедливой представляется точка зрения, высказанная Э.Д. Соколовой (совместно с В.Н. Ульяновой), о том, что с учетом изменений, происшедших в экономической жизни страны, можно предположить, что финансовая система представляет собой совокупность трех основных звеньев: государственных финансов, местных финансов, частных финансов.

Очевидно, что такое разнообразие подходов к толкованию рассматриваемой категории «финансовая система» свидетельствует о том, что она является динамичной и не до конца изученной.

Финансовый институт — это группа однородных экономических отношений, взаимосвязанных по формам и методам аккумуляции или распределения денежных средств.

Финансовые институты:

• бюджетная система с входящими в нее государственными и местными бюджетами; • внебюджетные целевые фонды; • финансы предприятий, объединений, организаций, учреждений, отраслей народного хозяйства; • имущественное и личное страхование; • кредит (государственный и банковский).

Перечисленные звенья финансовой системы существуют соответственно как на федеральном уровне, так и на уровне субъектов РФ, а также местного самоуправления.

Центральное место в финансовой системе РФ принадлежит бюджетной системе, с помощью которой образуются фонды денежных средств соответствующих государственных и административно-территориальных образований.

Следует отметить признаки финансовой системы:

- все институты финансовой системы способствуют образованию и использованию соответствующих денежных фондов;

- в зависимости от задач государства элементы финансовой системы могут видоизменяться (возможно, появление новых институтов или прекращение действующих);

- объём каждого элемента может варьироваться в зависимости от экономической и финансовой политики государства;

- взаимосвязь элементов обусловлена постоянным движением денежных средств не только внутри каждого из них, но и между ними. При этом движение денежных средств в финансовой системе не хаотичное, а строго урегулированное;

- в финансовой системе должен поддерживаться определённый баланс денежных фондов, так как нехватка или переизбыток средств в каком-либо звене приводит к тому, что начинает «лихорадить» систему в целом.

Таким образом, финансовая система государства - это совокупность взаимосвязанных элементов и звеньев, представляющих финансовые институты и инструменты, создающих необходимые условия для финансовых процессов и формирования финансовых ресурсов.

Вопрос №3. Финансовая деятельность органов власти в РФ: понятие, принципы, субъекты, формы, методы, условия, задачи.

Финансовая деятельность государства - осуществляется посредством привлечения денежных средств в фонды специального назначения путем распределения их между звеньями финансовой системы. В ходе финансовой деятельности производится образование, распределение и использование государственных и муниципальных централизованных и децентрализованных денежных фондов.

Государство сталкивается с необходимостью воздействия на различные социально-экономические процессы, на конкретных хозяйствующих субъектов и территориальные образования при помощи регулирования и направления денежных потоков, т. е. путем осуществления финансовой деятельности.

Организационно-правовые особенности финансовой деятельности государства:

1) межотраслевой характер - в процессе финансовой деятельности государства и муниципальных образований контролируется деятельность и в других сферах;

2) осуществление финансовой деятельности - происходит в виде деятельности представительных и исполнительных органов власти;

3) сфера финансовой деятельности - относится к ведению федеральных органов власти, органов власти субъектов РФ и местных органов.

Финансовая деятельность муниципальных образований - направлена на решение задач местного значения, которые определены законодательством о местном самоуправлении. Финансовая деятельность муниципальных образований осуществляется через органы

У местного самоуправления.

Методы финансовой деятельности:

1) образование - денежные средства образуются путем обязательных платежей, а также путем добровольных платежей;

2) распределение - при распределении государственных денежных средств применяются два основных метода: финансирование (безвозвратное и безвозмездное предоставление этих средств) и кредитование (выделение средств на началах возмездности и воз-

вратности);

3) использование денежных средств - поступление в процессе финансовой деятельности денежных средств в распоряжение государства, юридических и физических лиц, а также использование их осуществляется посредством расчетных операций.

Принципы

Принцип законности в финансовой деятельности выражается в том, что весь процесс создания, распределения и использования фондов денежных средств детально регламентируется нормами финансового права, соблюдение которых обеспечивается возможностью применения к правонарушителям мер государственного принуждения.

Принцип федерализма (сочетание централизма с самостоятельностью субъектов Федерации и органов местного самоуправления) проявляется в установлении Конституцией РФ разграничения компетенции РФ и субъектов РФ в области финансов. Процесс дальнейшего расширения прав субъектов РФ в финансовой деятельности не должен нарушать основные конституционные положения, закрепляющие полномочия РФ — центра в управлении финансами.

Принцип плановости в осуществлении финансовой деятельности означает, что вся финансовая деятельность государства базируется на основе целой системы финансово-правовых актов, структура которых, порядок составления, утверждения, исполнения закрепляются в соответствующих нормативных актах.

демократизм;

Специально-правовые:

единство финансовой политики и денежной системы РФ;

финансовая самостоятельность территориальных образований;

достоверность, полнота, гласности при осуществлении финансовой деятельности проявляется в процедуре доведения до сведения граждан, в том числе и с помощью средств массовой информации, содержания проектов различных финансово-правовых актов, принятых отчетов об их выполнении, результатов проверок и ревизий финансовой деятельности.

финансовое планирование;

соблюдение финансовой дисциплины;

адресность

Формы финансовой деятельности:

1)правовая - деятельность, которая влечет правовые последствия и осуществляется на основе юридического оформления;

2) неправовая - деятельность, которая не влечет юридических последствий, хотя и предусмотрена законодательством.

Финансовая деятельность в Российской Федерации осуществляется органами государственной и муниципальной власти, предприятиями, организациями, учреждениями и должностными лицами.

Методы осуществления финансовой деятельности

Осуществляется финансовая деятельность специальным аппаратом на основании разнообразных методов (в том числе - стимулов, ограничений и санкций).

В зависимости от участников финансовой деятельности методы ее осуществления делятся на две группы:

- методы собирания (мобилизации) фондов денежных средств (добровольные, обязательные и смешанные);

- методы их распределения и использования.

1) Методы собирания (мобилизации) фондов денежных средств делятся на виды:

а) налоговый метод - используется государством для изъятия части доходов граждан, государственных и негосударственных предприятий, организаций и учреждений в бюджет;

б) обязательных взносов (платежей) юридическими и физическими лицами в Пенсионный фонд, юридическими лицами - в фонды занятости населения, социального страхования, обязательного медицинского страхования и др.;

в) добровольного привлечения денежных средств в форме вкладов населения в банк, приобретение облигаций и других ценных бумаг, государственных и муниципальных займов, лотерей, благотворительных пожертвований;

г) взимания сборов и пошлин, то есть платы за услуги, оказываемые уполномоченными на то органами (судебная, таможенная пошлина и т. п.);

д) с помощью метода страхования образуются страховые фонды;

е) эмиссия денег - дополнительный выпуск денежных средств в обращение.

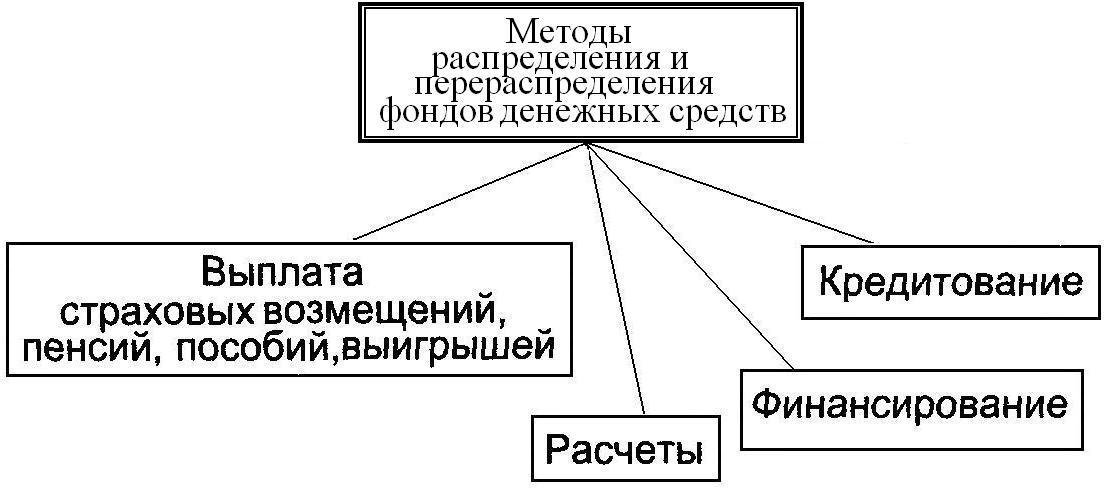

2) Методы распределения фондов денежных средств:

а) финансирование - плановая, целевая, безвозмездная и безвозвратная выдача государственных денежных средств из бюджета;

б) кредитование - это плановая, целевая, но возвратная и возмездная выдача средств в форме банковских ссуд;

в) выплаты страховых возмещений, пенсий, пособий, выигрышей осуществляемые из образованных ранее соответствующих фондов;

г) осуществление расчетов между различными субъектами.

Совокупность однородных, взаимосвязанных по формам и методам аккумуляции или распределения денежных средств, экономических отношении принято называть финансовым институтом, к которым относятся, например, все отношения в области бюджета или все отношения в области налогов или кредита.

Соотношение методов обязательных и добровольных платежей зависит от многих факторов: политического курса государства и местных органов власти, потребности в финансовых ресурсах, уровня жизни населения и т. д.

При распределении денежных средств используются финансирование и кредитование.

Финансирование предназначено для сохранения непрерывной и возобновляющейся производственной деятельности государственных и муниципальных предприятий. Это обеспечение денежными средствами потребностей расширенного воспроизводства.

В условиях рыночной экономики государственные и муниципальные органы власти финансируют только целевые местные программы. Государственные и муниципальные нужды обеспечиваются за счет бюджетных средств и внебюджетных источников, привлекаемых для решения поставленных задач.

Кроме прямого финансирования в целях экономического развития государство может использовать косвенное финансирование в виде налоговых льгот, валютных средств, оставляемых на льготных условиях в распоряжении предприятия, и т. п. Конкретные виды, размеры и порядок предоставления финансовых льгот устанавливаются органами государственной власти и органами местного самоуправления во время утверждения конкретной целевой программы.

Через бюджетную систему осуществляется и опосредованное финансирование государством важных мероприятий и программ.

Кредитование, как и финансирование, обеспечивает финансовые потребности процесса расширенного воспроизводства, но отличается возмездностью, срочностью и возвратностью. Кредиты из государственных и муниципальных средств предоставляются в основном частным предприятиям, но возможны случаи получения государственных и муниципальных кредитов и бюджетными предприятиями, учреждениями, организациями.

Использование государственных и муниципальных денежных средств осуществляется посредством расчетных операций, которые могут быть в наличной и безналичной формах.

Финансовая деятельность осуществляется государством как охранительными, так и регулятивными способами, административными и экономическими методами. В условиях рыночной экономики применение административных методов в финансовой деятельности сокращается. Они используются в органичном единстве с экономическими методами. Регулирование финансовой деятельности государства и муниципальных образований в современных условиях направлено на усиление экономической обоснованности любых административных решений и на устранение элементов администрирования в финансовой деятельности.

Виды органов, осуществляющих финансовую деятельность:

1) органы общей компетенции, осуществляющие общее регулирование и контроль за финансовой деятельностью:

а) Президент РФ - подписывает и обнародует федеральный закон о федеральном бюджете;

б)законодательные (представительные) органы РФ, субъектов РФ и муниципальных образований (например, Федеральное Собрание РФ) -рассматривают и принимают (либо отклоняют) бюджеты соответствующих уровней;

в) исполнительные органы РФ, ее субъектов и муниципальных образований (например, Правительство РФ) - представляют проект бюджета в законодательные (представительные) органы, осуществляют общее управление его исполнением;

2) органы специальной компетенции, созданные специально для осуществления финансовой деятельности:

а) Министерство финансов РФ.

б)Федеральное казначейство РФ.

в)Министерство РФ по налогам и сборам. Основные задачи в области осуществления финансовой деятельности:

г) Банк России.