47. Формирование и этапы развития банковской системы Российской Федерации, ее структура.

Этапы развития

1. Первый этап с момента возникновения первого коммерческого банка в 1988 г. до конца 1994 г. характеризовался экстенсивным развитием банковской системы, число банков стремительно росло.

2. Второй этап (1994 - середина 1995 г.) Банки на данном периоде практически не занимались долгосрочным кредитованием предприятий, так как проценты по кредитам фактически не компенсировали инфляции

3. с начала 1996 г. по октябрь 1997 г. В 1996 и 1997 гг. число действующих кредитных организаций продолжало сокращаться. Причины сокращения численности российских банков: разорение многих банков вследствие тотальных неплатежей, необязательности партнеров, в том числе и государства, непомерных налогов, ограниченности выбора финансовых инструментов; крайне рискованная политика отдельных банков, непрофессионализм менеджеров, вступление на криминальный путь; низкая конкурентоспособность; реализация курса Правительства РФ и Центрального банка России на сокращение количества слабых банков.

4. Четвертый этап (с начала 1997 г. по август 1998 г.). Происходит активизация слияния банков, создание различных конгломератов, альянсов, банковских группировок, холдингов и т. п. Этот этап связан также с началом переориентации многих банков на работу с реальным сектором экономики.

5. Пятый этап (август 1998 - середина 1999 г.) начался с самого крупного банковского кризиса в современной России. Банковский кризис быстро трансформировался в валютный и далее в финансовый кризис, привел к глубокому социально-экономическому упадку общества.

6. Шестой этап характеризуется законодательным обеспечением реструктуризации банков, ликвидацией банков-банкротов, реструктуризацией внешней задолженности банков.

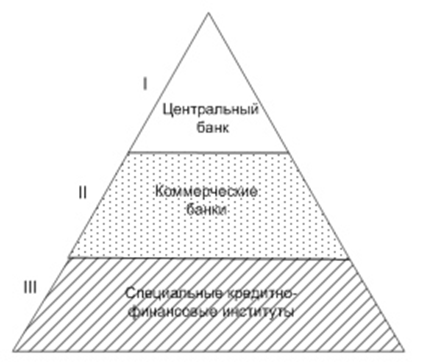

Структура банковской системы сводится к иерархическому распределению всех банков и кредитных подразделений. Можно представить:

Также подразделения на сектора

48. Экономические условия, цели и задачи становления института центральных банков.

Первоначально термин «центральный банк» подразумевал самый крупный банк, имеющий наиболее широкие связи в банковской системе.

Исторически наблюдалось два пути образования центральных банков.

1. В тех европейских странах, где капиталистические отношения возникли сравнительно рано, центральные банки приобрели свой статус и функции в процессе длительной исторической эволюции. В них из множества банков выделялись крупные банки национального масштаба, которые постепенно приобретали черты современных центральных банков.

2. Второй путь образования центральных банков характерен для стран, с опозданием вступивших на путь капиталистического развития. В них (например, в США и Австралии) центральные банки первоначально были утверждены как эмиссионные центры.

Основными целями

1. защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

2. развитие и укрепление банковской системы;

3. обеспечение стабильности и развитие национальной платёжной системы;

4. развитие финансового рынка;

5. обеспечение стабильности финансового рынка.

Основными задачами

1. Быть эмиссионным центром страны, т.е. пользоваться монопольным правом на выпуск банкнот.

2. Служить «банком банков», т.е. совершать операции не с торгово-промышленной клиентурой, а преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом, предоставлять им кредиты (кредитор последней инстанции), осуществлять надзор коммерческими банками, регулировать их деятельность. ;

3. Являться банкиром правительства. Для этого он подживает государственные экономические программы и мещает государсфенные ценные бумаги, предоставляет кредиты и выполняет расчетные операции для правительства, хранит (официальные) золотовалютные резервы. .

4. Служить главным расчетным центром страны, выступать посредником между другими банками страны при вы-"нении безналичных расчетов, основанных на зачете вза-ных требований и обязательств.

5. Являться органом' регулирования экономики денежно-итными методами.