9.2. Денежный рынок: предложение и спрос на деньги. Денежные агрегаты

Денежный рынок – это система экономических отношений между продавцами и покупателями денег, опосредованных через спрос и предложение на них. Основными элементами механизма функционирования денежного рынка являются предложение денег, спрос наденьги, процентная ставка. Для измерения денежной массы ее разбивают на денежные агрегаты:

М0 – наличные деньги в обращении;

М1–М0, депозиты до востребования и чеки;

М2–М1, сберегательные чеки и небольшие срочные депозиты;

М3–М2и крупные срочные депозиты;

L– фондовые бумаги.

Предложение– общее количество денег, находящихся в обращении в определенный период времени. Регулирование осуществляется государством в лице Национального банка Республики Беларусь.

Для определения количества денег в обращении (М) используются следующие формулы:

![]()

M V = P Y

или

![]()

где V– скорость обращения денег;

P– цена;

Y– объем национального продукта;

КР– товары, проданные в кредит;

П– платежи, по которым наступил срок уплаты;

ВП– взаимопогашающие платежи.

Спрос на деньги включает средство накопления и средство обращения. При этом выделяют:

1. Трансакционный спрос – спрос на деньги для заключения сделок; связан с обслуживанием торговых и платежных операций, изменяется пропорционально объему ВВП и зависит от количества товаров и услуг, находящихся в обращении, цен на товары, скорости обращения денег.

2. Спекулятивный спрос – спрос на деньги со стороны активов; отражает стремление людей повыгоднее разместить свои сбережения, зависит от процентной ставки.

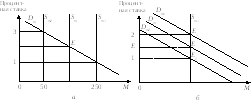

Таким образом, спрос на деньги зависит от объема ВВП, процентной ставки, скорости обращения денег. Равновесие на денежном рынке устанавливается тогда, когда обеспечивается оптимальное состояние между процентной ставкой и равновесным объемом денег. Однако нарушение данного равновесия может произойти как вследствие изменения предложения денег (рисунок 18а), так и спроса на них (рисунок 18б). Процентная ставка, реагируя на эти изменения, восстанавливает равновесие на денежном рынке.

Рисунок 18 – Изменение денежного равновесия

9.3. Денежно-кредитная система и ее структура

Денежно-кредитная система – это система валютно-финансовых институтов, осуществляющих регулирование экономики через систему сжатия или расширения денежной массы.

Денежная система – форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. В соответствии с Банковским кодексом Республики Беларусь денежная система республики включает национальную денежную единицу, виды государственных денежных знаков, имеющих законную платежную силу, порядок наличной и безналичной эмиссии, государственный орган денежно-кредитного и валютного регулирования.

Кредитная система – совокупность кредитных отношений и обслуживающих их кредитных учреждений той или иной страны. Кредитная система включает банковскую систему (совокупность банков и отношения между ними в национальной экономике) и около-банковскую систему.

Банки – организации, созданные для привлечения денежныхсредств и размещения их в форме кредита, а также для осуществления иных операций в соответствии с банковским законодательством того государства, на территории которого они осуществляют свою деятельность. В Республике Беларусь существует двухуровневая банковская система (Национальный банк, коммерческие банки).

Основными функциями Национального банка Республики Беларусь являются следующие:

проведение единой кредитно-денежной политики;

регулирование денежного обращения;

валютное регулирование;

организация межкассовых расчетов и кассового обслуживания банка;

выдача лицензий на осуществление банковских операций;

создание и накопление золото-валютных резервов Республики Беларусь.

Коммерческие банки выполняют следующие функции: мобилизацию временно-свободных денежных средств и превращение их вссудный капитал, кредитование населения и государства, расчетно-кассовое обслуживание клиентов.