7.2. Понятие и измерение общего, среднего и предельного продукта. Закон убывающей предельной производительности

Для того, чтобы отразить влияние переменного фактора на производство, вводятся понятия совокупного (общего), среднего и предельного продукта. Это натуральные показатели, которые измеряются в таких единицах, как штуки, метры, килограммы и т. п.

Совокупный продукт(ТР) – это количество экономического блага, произведенное с использованием некоторого количества переменного фактора. Обычно в краткосрочном периоде переменным фактором является труд (L), т. е. количество занятых в процессе производства работников. Капитал же (K) считается постоянным (неизменным) фактором.

Разделив совокупный продукт на израсходованное количество переменного фактора, можно получить средний продукт(AP=ТР:L).

Средний продукт показывает, сколько в среднем продукции (в натуральных единицах) производит один работник.

Предельный продукт (МР) обычно определяется как прирост совокупного продукта, полученный в результате бесконечно малых приращений количества использованного переменного фактора. Когда предельный продукт равен нулю (МР = 0), то совокупный продукт максимален (Трmax).

Предельный продукт показывает, сколько дополнительных единиц продукции производит дополнительно нанятый работник.

Взаимосвязь предельного продукта (МР) и среднего продукта (АР) показана на рисунке 14.

0

Q

AP

MP

AP

MP

Рисунок 14 –График взаимосвязи предельного и среднего продукта

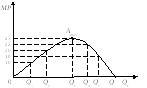

Совокупный продукт с ростом использования в производстве переменного фактора будет увеличиваться, однако этот рост имеет определенные пределы в рамках заданной технологии (Amax). Поскольку на одно и то же количество капитала будет приходиться все больше и больше единиц труда (Ql – количество работников), то отдача от каждого последующего работника рано или поздно начнет снижаться (Q4; Q5), и соответственно начнет уменьшаться и прирост совокупного продукта (рисунок 15).

Закон убывающей отдачи (производительности) действует в краткосрочном периоде и утверждает, что с ростом использования какого-либо производственного фактора (при неизменности остальных) достигается такая точка Аmax, в которой дополнительное применение переменного фактора ведет к снижению относительного и далее абсолютного объемов выпуска продукции. Увеличение использования одного из факторов (при фиксированности остальных) приводит к последовательному снижению отдачи его применения (рисунок 15).

Рисунок 15 – Закон убывающей предельной производительности

Закон убывающей предельной производительности носит не абсолютный, а относительный характер. Во-первых, он применим лишь на краткосрочном отрезке времени, когда хотя бы один из факторов производства остается неизменным. Во-вторых, технический прогресс постоянно раздвигает границы действия данного закона.

7.3. Понятие и классификация издержек. Альтернативные издержки. Внешние и внутренние издержки, нормальная прибыль. Бухгалтерские и экономические издержки

Издержки производства товара X с использованием ресурсаА определяются упущенной возможностью производства с помощью этого ресурса альтернативного товараY. Если предприятие использует некое количество ресурсаА в производстве товараX, то данное количество этого ресурса не используется в производстве других товаров. Выраженные в денежной форме издержки упущенной возможности производства любого товара представляют собой количество денег, необходимое для удержания данного ресурса в производстве именно этого товара, а не другого. Выраженные в денежной форме расходы (выплаты), которые фирма должна обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах, называются экономическими издержками. Этивыплаты могут быть либо внешними, либо внутренними.

Внешние издержки производства представляют собой плату за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Иными словами, это фактические расходы факторов производства на изготовление определенного количества продукции по ценам их приобретения. Их называют такжебухгалтерскими издержками. Однако фирма может использовать определенные ресурсы,принадлежащие ей самой. Издержки на собственные используемые ресурсы представляют собойнеоплачиваемые, иливнутренние издержки. Для фирмы они равны денежным платежам, которые могли бы быть получены за используемые ресурсы при наилучшем из всех возможных способов их применения.

Минимальная плата, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение в предпринимательской деятельности фирмы, называется нормальной прибылью. Нормальная прибыль включается в состав внутренних (неявных) издержек производства и является их элементом.

Издержки упущенной возможности, которые связаны с оплатой ресурсов за счет денежных средств фирмы, называются явными (бухгалтерскими) издержками. Они подразделяются на прямые и косвенные.Прямые издержки непосредственно связаны с объемом выпускаемой продукции и изменяются при расширении или сокращении производства (расходы на заработную плату, закупку сырья, оплату электроэнергии и т. п.).Косвенные издержки не меняются в зависимости от объема производства. К ним относятся накладные расходы,арендная плата, отчисления на социальное страхование и т. д. Неявные (скрытые) издержки – это издержки, которые не всегда отражаются в бухгалтерской отчетности, поскольку не предусмотрены контрактами и не зафиксированы в денежной форме (процент на вложенный собственный капитал, использование собственной земли, зданий и т. п.).

Таким образом, издержки производства – это все платежи (внешниеи внутренние), необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности. Классификация издержек имеет большое значение для понимания прибыли. Необходимо различать экономическую, бухгалтерскую и нормальную прибыль.

Бухгалтерская прибыль представляет собой общую выручку фирмы с вычетом внешних (явных, бухгалтерских) издержек.

Экономическая (чистая) прибыль – это общая выручка с вычетом всех издержек фирмы (внешних и внутренних, включая в последние нормальную прибыль). Экономическая прибыль равна бухгалтерской прибыли с вычетом неявных издержек.

Итак, экономическая прибыль – это доход, полученный сверх нормальной прибыли, необходимой для сохранения заинтересованности предпринимателя в данном направлении деятельности. Она связана с принятием на себя риска и неопределенности или с обладанием монопольной властью. Если прибыль положительна, то фирма так использует вводимые факторы производства, что приносимая ими выгода превосходит выгоды, которые фирма могла получить, если бы использовала эти ресурсы иным способом.

Если вмененные издержки превосходят валовую выручку, то «отрицательную прибыль» называют убытками.