2. Анализ финансового состояния предприятия

Бухгалтерский баланс занимает центральное место в финансовой отчетности организации, так как он наиболее полно характеризует ее финансовое состояние на дату составления баланса.

Основная задача бухгалтерского баланса - показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Изучение бухгалтерского баланса позволяет выявить обеспеченность организации собственными оборотными средствами, состояние расчетных и кредитных отношений и в целом финансовое состояние организации.

2.1. Оценка размещения средств в активах предприятия

Для изучения состава имущества, его динамики и структуры на основании актива бухгалтерского баланса предприятия составлена аналитическая таблица 4 - «Состав, динамика и структура имущества предприятия».

Таблица 4. Состав, динамика и структура имущества открытого акционерного общества "Лукойл"

|

Показатели |

Код показателя в форме №1 |

Сумма, тыс.руб. |

Темп прироста в % (+,-) |

Удельный вес в имуществе предприятия, % | ||||||

|

на начало года |

на конец года |

изменение за год (+,-) |

на начало года |

на конец года |

изменение за год (+,-) | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | ||

|

1. Имущество предприятия, всего |

1600 |

989296897 |

1182371977 |

193075080 |

20 |

100 |

100 |

0 | ||

|

2. Внеоборотные активы |

1100 |

490887390 |

481427192 |

-9460198 |

-2 |

49,62 |

40,72 |

-8,90 | ||

|

2.1. Нематериальные активы |

1110 |

233237 |

283076 |

49839 |

21 |

0,024 |

0,02 |

0,0004 | ||

|

2.2. Результаты исследований и разработок |

1120 |

18224 |

55977 |

37753 |

207 |

0,002 |

0,005 |

0,003 | ||

|

2.3. Основные средства |

1130 |

6099613 |

6849845 |

750232 |

12 |

0,62 |

0,58 |

-0,04 | ||

|

2.3.1. Незавершенное строительство |

1131 |

2434867 |

3200425 |

765558 |

31 |

0,25 |

0,27 |

0,02 | ||

|

2.4. Доходные вложения в материальные ценности |

1140 |

86 |

15 |

-71 |

-83 |

0,0000 |

0,0000 |

0,0000 | ||

|

2.5. Финансовые вложения |

1150 |

482729971 |

470960407 |

-11769564 |

-2 |

48,80 |

39,83 |

-8,96 | ||

|

2.6. Отложенные налоговые активы |

1160 |

534654 |

354707 |

-179947 |

-34 |

0,05 |

0,03 |

-0,02 | ||

|

2.7. Прочие внеоборотные активы |

1170 |

1271605 |

2927165 |

1655560 |

130 |

0,13 |

0,25 |

0,12 | ||

|

3. Оборотные активы |

1200 |

498409507 |

700944785 |

202535278 |

41 |

50,38 |

59,28 |

8,90 | ||

|

3.1. Запасы |

1210 |

35371 |

3789 |

-31582 |

-89 |

0,004 |

0,0003 |

-0,003 | ||

|

3.1.1. Материалы |

1211 |

349241 |

507820 |

158579 |

45 |

0,035 |

0,043 |

0,008 | ||

|

3.1.2. Затраты в незавершенном производстве |

1212 |

839 |

|

|

|

0,0001 |

|

| ||

|

3.1.3. Готовая продукция и товары для продажи |

1213 |

595 |

268 |

-327 |

-55 |

0,0001 |

0,0000 |

0,0000 | ||

|

3.1.5. Прочие запасы и затраты |

1215 |

20969 |

29686 |

8717 |

42 |

0,002 |

0,003 |

0,0004 | ||

|

3.2. НДС по приобретенным ценностям |

1220 |

62230 |

31359 |

-30871 |

-50 |

0,006 |

0,003 |

-0,004 | ||

|

3.3. Дебиторская задолженность |

1230 |

125447670 |

143180189 |

17732519 |

14 |

12,68 |

12,11 |

-0,57 | ||

|

3.4. Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

358759278 |

518610702 |

159851424 |

45 |

36,26 |

43,86 |

7,60 | ||

|

3.5. Денежные средства и денежные эквиваленты |

1250 |

14104958 |

39084641 |

24979683 |

177 |

1,43 |

3,31 |

1,88 | ||

|

3.6. Прочие оборотные активы |

1260 |

|

|

|

|

|

|

| ||

Исходя из таблицы 4, мы видим, что активы на конец года характеризуются следующим соотношением: 40,72% внеоборотных активов и 59,28% текущих. Имущество компании «Лукойл» увеличилось на 193 075 080 тыс.руб. (20%) и составило 1 182 371 977 тыс. руб.

За изученный период доля, оборотных активов в общем объеме имущества предприятия, увеличилась с 50,38% до 59,28% (на 8,9 пунктов), а внеоборотных активов, наоборот, уменьшилась с 49,62% до 40,72% (на 8,9 пунктов), что говорит об ускорении общей оборачиваемости активов предприятия в данном отчетном периоде.

За 2011 год запасы уменьшились на 31 582 тыс. руб., это в основном, произошло из за уменьшения готовой продукции и товаров для продажи на 55% (327 тыс. руб.) Это говорит о хорошей организации управления запасами, эффективной организации производства.

За отчетный период дебиторская задолженность увеличилась с 125 447 670 тыс. руб. до 143 180 189 тыс. руб. (на 14%). Рост дебиторской задолженности свидетельствует о постоянном и значительном увеличении объемов реализации продуктов или услуг с отсрочкой платежа.

Финансовые вложения характеризуют финансовую активность предприятия. Из таблицы 4 мы видим, что они выросли на 159 851 424 тыс.руб., что говорит о том, что предприятие занимается не только производственной деятельностью, но и инвестирует средства в свои капиталы.

В 2011 году общая сумма денежных средств компании «Лукойл» увеличилась на 24979 683тыс.руб. (с 14 104 958 тыс.руб. до 39 084 641 тыс.руб. ), темп прироста составил 177%. Это изменение оценивается положительно и свидетельствует о ликвидности капитала и его оборачиваемости.

За отчетный период у компании «Лукойл» наблюдается рост нематериальных активов. Если в начале года было 233 237 тыс. руб., то к концу отчетного периода составила 283 076 тыс. руб., темп прироста составил 21%. Увеличение нематериальных активов для предприятия является положительным, так как это свидетельствует о повышении деловой активности организации.

Финансовые вложения предполагают отвлечение денежных средств из оборота и сопряжены, как правило, со значительным риском. Отрицательное значение в удельном весе имущества (-8,96) рассматривается как положительное явление для предприятия.

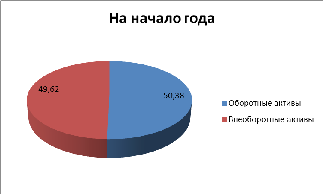

На Рисунке 1 показана динамика структурных изменений в имуществе «Лукойл». Как видно из рисунка в структуре имущества преобладают оборотные активы 50,28% и 59,38% соответственно на начало и конец года, в то время как внеоборотные активы составляют 49,62% и 40,72% соответственно на начало и конец года. Удельный вес оборотных активов за год увеличился на 8,9%, соответственно удельный вес внеоборотных активов уменьшился на 8,9%.

Рисунок 1. Диаграммы структуры изменений в имуществе ОАО «Лукойл» за 2011 г.

Для анализа состава, динамики и структуры основных средств, на основании данных формы №5 Приложения к бухгалтерскому балансу, составлена аналитическая таблица 5 - «Состав, динамика, структура и амортизация основных средств».

Таблица 5. Состав, динамика, структура и амортизация основных средств открытого акционерного общества «Лукойл».

|

Показатели |

Код показателя в форме №5 |

Сумма, тыс. руб. |

Удельный вес в стоимости основных средств предприятия, % | |||||

|

на начало года |

на конец года |

изменение за год (+,–) |

на начало года |

на конец года |

изменение за год (+,–) | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 | |

|

1. Здания |

5201 |

3319671 |

3333150 |

13479 |

57,74 |

56,37 |

-1,37 | |

|

2. Сооружения и передаточные устройства |

5202 |

109725 |

110964 |

1239 |

1,91 |

1,88 |

-0,03 | |

|

3. Машины и оборудование |

5203 |

1452093 |

1608416 |

156323 |

25,26 |

27,20 |

1,94 | |

|

4. Транспортные средства |

5204 |

325283 |

296842 |

-28441 |

5,66 |

5,02 |

-0,64 | |

|

5. Другие виды основных средств |

5205 |

535830 |

558991 |

23161 |

9,32 |

9,45 |

0,13 | |

|

6. Земельные участки и объекты природопользования |

5206 |

- |

- |

- |

- |

- |

- | |

|

7. Итого основных средств |

5200 |

5748849 |

5912610 |

163761 |

100 |

100 |

- | |

|

8. Амортизация основных средств, всего |

5200(аморт) |

2084017 |

2269175 |

185158 |

36,25 |

38,38 |

2,13 | |

|

в том числе: |

|

|

|

|

|

|

| |

|

8.1. Зданий и сооружений |

5201(аморт) +5202(аморт) |

437437 |

508693 |

71256 |

- |

- |

- | |

|

8.2. Машин, оборудования и транспортных средств |

5203(аморт) +5204(аморт) |

1285854 |

1386985 |

101131 |

- |

- |

- | |

|

8.3. Других основных средств |

5205(аморт) +5206(аморт) |

325565 |

367265 |

41700 |

- |

- |

- | |

|

9. Остаточная стоимость основных средств |

|

|

|

|

|

|

| |

|

СПРАВОЧНО: |

Ф.№1, стр. 1130 |

3664832 |

3643435 |

-21397 |

63,75 |

61,62 |

-2,13 | |

|

Остаточная стоимость основных средств | ||||||||

Из данных Таблицы 5 видно, что сумма основных средств на начало года составляла 5 748 849 тыс. руб., а на конец года – 5 912 610 тыс. руб. По сравнению с началом года сумма основных средств увеличилась на 163 761 тыс. руб.

Данное изменение показателя произошло за счет увеличения числа зданий на сумму 13 479 тыс. руб. Так же вклад в увеличение основных средств был внесен за счет роста активов по статьям "Сооружения и передаточные устройства" и "Машины и оборудование". Это связано с приобретением сооружений и передаточных устройств на сумму 1 239 тыс. руб., и машин и оборудования на 156 323тыс. руб. При этом предприятие избавилось от транспортных средств, которые не используются, поэтому данный показатель уменьшился на сумму 28 441 тыс. руб.

Наибольший удельный вес в структуре основных средств составляют здания (56,43%). Оценка стоимости основных средств позволяет определить оптимальные связи в структуре нематериальных активов и основных фондов, что дает возможность значительно повысить эффективность деятельности предприятия.

Одновременно с ростом показателя основных средств, увеличилось значение показателя амортизации, на сумму 185 158 тыс. руб., в том числе увеличилась амортизационные отчисления зданий и сооружений на 71 256 тыс. руб., других основных средств на 41 700 тыс. руб., а наиболее значительное увеличение амортизационных отчислений произошло по статье "Машины, оборудование и транспортные средства" на сумму 101 131 тыс. руб.

Остаточная стоимость основных средств - стоимость основных средств, определяемая как разность между первоначальной (восстановительной) стоимостью и накопленным износом основных средств на данный момент времени, т.е. это разность между первоначальной стоимостью и амортизацией в течение всего срока эксплуатации объектов.

Значение этого показателя уменьшилось на 21379 тыс. руб. и составило на конец года 3643435 тыс. руб., связано это с увеличением амортизации основных средств.