Динамика средней заработной платы в строительных организациях

|

Строительный трест |

С начала отчетного года |

За соответствующий период прошлого года |

Динамика | |||||||||||||||

|

Фонд оплаты труда, тыс. руб |

Среднесписочная численность работников (СПП) |

Средняя заработная плата, руб. |

Фонд оплаты труда, тыс. руб |

Среднесписочная численность работников (СПП) |

Средняя заработная плата, руб. |

|

Δf

| |||||||||||

|

человек |

% к итогу |

человек |

% к итогу | |||||||||||||||

|

А |

Ф |

T |

d |

f |

Ф |

T |

d |

f |

If |

f | ||||||||

|

СМП-1 |

3157 |

235 |

0,49 |

13434 |

3514 |

245 |

0,51 |

14342 |

0,936 |

-0,908 | ||||||||

|

СМП-2 |

2879 |

245 |

0,51 |

11751 |

2871 |

235 |

0,49 |

12217 |

0,961 |

-0,466 | ||||||||

|

Итого |

6036 |

480 |

1,0 |

12575 |

6385 |

480 |

1,0 |

13302 |

0,945 |

-0,727 | ||||||||

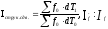

Индексы заработной платы переменного состава определяются следующим образом:

где

- средняя заработная плата отчетного

и базисного периодов.

- средняя заработная плата отчетного

и базисного периодов.

Т1, Т2 - средняя списочная численность рабочих отчетного и базисного периодов;

d - удельный вес численности рабочих.

Индекс фиксированного состава заработной платы:

Индекс структурных сдвигов:

.

.

Абсолютная экономия (перерасход) фонда заработной платы (ΔФ):

ΔФ=Ффакт. - Фплан.

Отклонения фактического фонда заработной платы от планового объясняется двумя факторами:

изменением численности работников;

ΔФ(Т)=(Тфакт.- Тплан.)fплан.

изменением средней заработной платы

ΔФ(f) = (fфакт.- fплан.)Тфакт.

ΔФ = Ффакт. – Фплан. = ΔФ (Т) + Ф(f)

где Ффакт. , Фплан. – фонд заработной платы фактический, плановый;

Тфакт. , Тплан. – численность работников фактическая, плановая;

Fфакт. , fплан. - средняя заработная плата 1 работника, фактическая, плановая

∆Ф=6385 – 6036 =349 тыс. руб.

∆Ф(Т)=(480 – 480) *12575= 0 тыс.р.

∆Ф(А)=(13302 – 12575)*480=348,96 тыс.р.

∆Ф=348,96 + 0=348,96 тыс.р.

349=348,96

Вывод:

так как

рост оплаты труда не опережает рост

производительности труда рассчитывается

коэффициент отставания, те , то

рассчитывается коэффициент опережения

и наблюдается рост всех трудовых

показателей в строительной организации.

рост оплаты труда не опережает рост

производительности труда рассчитывается

коэффициент отставания, те , то

рассчитывается коэффициент опережения

и наблюдается рост всех трудовых

показателей в строительной организации.

7. Статистика себестоимости строительной продукции

Себестоимость продукции – это один из качественных показателей, характеризующий результат работы строительной организации, и который зависит от объема и качества строительно-монтажных работ, производительности труда и расходования фонда заработной платы, использования основных и оборотных фондов, методов организации управления и производства, особенностями проектных решений и т.д.

Плановая себестоимость – это затраты на производство строительно-монтажных работ с учетом задания по снижению их себестоимости, т.е. из сметной стоимости вычитаются плановые накопления, экономию от снижения издержек производства, предусмотренную планом, и прибавляют компенсации сверх сметной стоимости.

Фактическая себестоимость строительно-монтажных работ – это сумма затрат, произведенных строительной организацией на осуществление работ в сложившихся условиях производства. В соответствии с принципами хозяйственного расчета величина этих затрат должна быть меньше плановой себестоимости.

Статистика себестоимости строительного производства имеет ряд особенностей по сравнению с себестоимостью в других отраслях материального производства.

1. В строительстве различаются стоимость строительных и монтажных работ, называемая себестоимостью строительного производства, и себестоимость единицы готовой продукции строительства.

2.Фактическая себестоимость производства в строительстве сопоставляется с плановой себестоимостью и сметной стоимостью. Исчисляется плановая себестоимость исходя из данных о сметной стоимости, о размере плановых накоплений и дополнительного задания по снижению себестоимости СМР.

Задание по себестоимости СМР характеризуют показатели предельного уровня затрат в копейках на 1 руб. СМР и лимит (предельный уровень) материальных затрат на 1 руб.

Плановая себестоимость СМР исчисляется путем умножения предельного уровня затрат на объем СМР. Аналогично рассчитываются материальные затраты.

Статистика определяет фактические затраты на 1 руб. СМР путем деления фактической себестоимости СМР на их сметную стоимость, а фактические материальные затраты – путем деления фактической величины материальных затрат на сметную стоимость СМР.

Исходные данные:

|

Показатель |

Предыдущий год |

Отчетный год |

|

Сметная стоимость выполненных работ в сопост. ценах |

9052 |

9072 |

|

Плановая себестоимость выполн. работ |

7850 |

7258 |

|

Фактическая себестоимость выполнен. работ |

8250 |

6250 |

|

Компенсации и льготы сверх сметной стоимости |

250 |

255 |

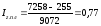

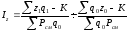

По плану уровень затрат на 1 рубль сметной стоимости строительных работ за отчетный период составит:

- с учетом компенсации

рубля,

т.е. 80 коп затрат приходится по плану на

1 рубль сметной стоимости работ.

рубля,

т.е. 80 коп затрат приходится по плану на

1 рубль сметной стоимости работ.

- без учета компенсации

т.е

77 коп затрат приходится по плану на 1

рубль сметной стоимости работ.

т.е

77 коп затрат приходится по плану на 1

рубль сметной стоимости работ.

где Зпл - затраты по плану на объем работ за данный период;

ССпл - сметная стоимость объема работ за данный период;

К - компенсации и льготы сверх сметной стоимости.

Экономия от снижения себестоимости по плану:

7258-255-9072=-2069тыс.

руб, те экономия составила 2069 тыс. рублей

за отчетный период.

7258-255-9072=-2069тыс.

руб, те экономия составила 2069 тыс. рублей

за отчетный период.

По плану уровень затрат на 1 рубль сметной стоимости строительных работ за плановый период составит:

- с учетом компенсации

т.е

69 коп затрат приходится по плану на 1

рубль сметной стоимости работ.

т.е

69 коп затрат приходится по плану на 1

рубль сметной стоимости работ.

- без учета компенсации

руб.

т.е 66 коп затрат приходится по плану на

1 рубль сметной стоимости работ.

руб.

т.е 66 коп затрат приходится по плану на

1 рубль сметной стоимости работ.

Индекс изменения затрат на рубль сметной стоимости работ:

Индекс выполнения плана по снижению:

экономия затрат на 1 рубль сметной стоимости составила с учетом компенсации

24,2%.

Фактическая себестоимость выполненных работ характеризует все затраты строительной организации (включаются и затраты, возмещенные в порядке компенсации и оплачиваемые сверхсметной стоимости).

Вывод: полные фактические затраты на 1 рубль сметной стоимости строительных работ с учетом компенсации составляют 80 и 69 коп, а без учета компенсации 77 и 66 копеек, экономия затрат на 1 рубль сметной стоимости составляет 2069 тыс. рублей.