3.Статистика оборотных фондов

Для характеристики скорости оборота оборотных средств в строительной организации применяется коэффициент оборачиваемости оборотных средств, который определяется по формуле:

,

,

где Р - стоимость реализованной продукции за период, руб.;

О - средний остаток оборотных фондов.

Показатель средней продолжительности оборота в днях:

,

,

где Д - продолжительность (число календарных дней) периода, за который определяются показатели.

Коэффициент закрепления оборотных фондов характеризует сумму среднего остатка оборотных фондов, приходящуюся на один рубль выручки от реализации.

С помощью индексного метода определяют влияние факторов на сумму оборотных средств, высвободившуюся из оборота или дополнительно вовлеченных в оборот за счет:

-изменения эффективности использования оборотных средств

- изменения объема реализуемой продукции

табл. 3.1

|

Показатели |

Обозначение |

Предыдущий год |

Отчетный год |

Абсол.отклонение |

Темп роста, % |

|

1.Выручка от реализации(тыс.рублей) |

Р |

7365 |

7150 |

-215 |

97 |

|

2.Средняя стоимость оборотных фондов(тыс.рублей) |

О |

2526 |

2481 |

-45 |

98,2 |

|

3.Коэффициент оборачиваемости оборотных средств. |

Коб |

2,91 |

2,88 |

-0,03 |

98,9 |

Продолжение Табл. 3.1

|

4. В, дни |

Вдн |

123,7 |

125 |

1,3 |

101 |

|

5,Коэффициент закрепления |

Кзакр |

0,0081 |

0,008 |

-0,0001 |

98,7 |

Вывод: выручка в отчетном году составляет 7150, что по сравнению с предыдущим годом меньше на 215 тыс. рублей. Средняя стоимость оборотных фондов уменьшилась на 45 тыс. рублей. Коэффициент оборачиваемости, показывающий число оборотных средств за период, уменьшился на 0,03 оборота. Коэффициент закрепления уменьшился на 0,0001 рублей. Средняя продолжительность оборотных средств уменьшилась на 1,3 рублей.

4.Статистика численности работников и использования рабочего времени

Статистика рабочего времени. Под рабочим временем понимается продолжительность времени, в течение которого работник фактически выполнял работу (календарный, табельный и максимально возможный фонды рабочего времени). Для характеристики его использования необходимо определить специальные абсолютные и относительные показатели:

1) календарный, табельный, максимально возможный фонд рабочего времени;

2) среднее число дней неявок в составе максимально возможного фонда

коэффициенты использования фондов рабочего времени;

коэффициенты использования рабочего времени: а) по числу дней работы на одного списочного рабочего; б) по продолжительности рабочего дня (полной); в) по числу часов, отработанных в среднем одним списочным рабочим

Исходным показателем является календарный фонд времени — число календарных дней месяца, квартала, года, приходящихся на одного работника.

Календарный фонд рабочего времени рассчитывается как сумма числа человеко-дней явок и неявок на работу или отработанных и отработанных человеко-дней и равен произведению среднесписочной, численности работников на количество календарных дней в году

Табельный фонд рабочего времени определяется вычитанием из календарного фонда времени человеко-дней праздничных и выходных.

Максимально возможный фонд рабочего времени представляет собой максимальное количество времени, которое может быть отработано в соответствии с трудовым законодательством. Величина его равна календарному фонду за исключением числа человеко-дней ежегодных отпусков и человеко-дней праздничных и выходных.

На основании абсолютных показателей рабочего времени в человеко-днях исчисляются относительные показатели, характеризующие степень использования того или иного фонда времени.

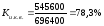

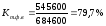

Kфрв=545630+35+150770=696400(чел.дн)

Tфрв=696400-11000=684600 (чел.дн)

Mфрв=684600-22600=662000 (чел.дн)

Коэффициент использования календарного фонда времени:

Коэффициент использования табельного фонда времени:

Коэффициент максимально возможного фонда времени:

где Тм.в.ф.- максимально возможный фонд рабочего времени в человеко-днях.

Коэффициент использования рабочего периода (года):

где Дф - среднее число дней, фактически отработанных работником за период;

Дн - число дней, которые должен был отработать один работник за период по режиму предприятия.

Коэффициент использования продолжительности рабочего дня (или коэффициент использования рабочего времени по продолжительности рабочего дня).

где tф- средняя фактическая продолжительность рабочего дня;

tн - средняя установленная продолжительность рабочего дня.

Вывод: таким образом, фактически отработанное время составляет 78,3% календарного фонда, 79,7 табельного фонда и 82,4% максимально возможного фонда рабочего времени, при этом коэффициент использования рабочего периода составляет 78% а коэффициент использования продолжительности рабочего дня-99%.