Исходные данные для расчета irr

|

Период |

Денежный поток |

|

| ||

|

Коэффициент дисконтирования |

Дисконтированный денежный поток |

Коэффициент дисконтирования |

Дисконтированный денежный поток | ||

|

0 |

-262 |

1 |

–262 |

1 |

–262 |

|

1 |

243,928 |

0,448 |

109,385 |

0,446 |

108,896 |

|

2 |

432,928 |

0,201 |

87,057 |

0,199 |

86,282 |

|

3 |

432,928 |

0,090 |

39,039 |

0,089 |

38,519 |

|

4 |

432,928 |

0,040 |

17,506 |

0,040 |

17,196 |

|

5 |

601,728 |

0,018 |

10,911 |

0,018 |

10,670 |

|

NPV |

– |

– |

1,899 |

– |

–0,437 |

Если стоимость капитала, намечаемая для реализации проекта, меньше, чем IRR проекта, то инвестирование средств в проект выгодно.

Исходя из вышеизложенного в нашем проекте при ставке сравнения 0,197 и IRR = 123,81 % инвестирование целесообразно.

5. Рассчитывается срок окупаемости проекта (РР). Это период, за который отдача на капитал достигает значения суммы первоначальных инвестиций.

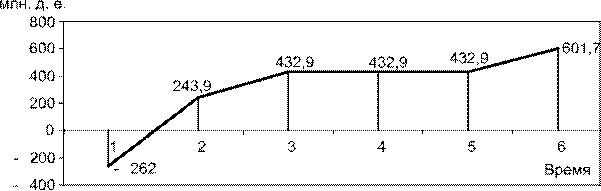

В заключение первого этапа проекта построим график чистой текущей стоимости (NPV), который наглядно представляет срок окупаемости проекта (рис. 3).

Рис. 3. График чистой текущей стоимости

Срок окупаемости инвестиций по анализируемому проекту лежит между годом 1-м и годом 2-м расчетного периода, что видно из таблицы денежных потоков: нарастающим итогом сумма дисконтированных денежных потоков в первом году составляет –58,22, а во втором году +243,93 млн. д. е. Таким образом, после первого года проекта осталась не возмещенной доходами величина инвестиций 58,22 млн. д. е., а за второй год дисконтированный денежный поток составил 302,15 млн. д. е. Следовательно, доля второго года для возмещения инвестиций составит 58,22/302,15 = 0,19 года и срок возврата – 1,19 года, или 1 год 2,3 мес. Срок окупаемости меньше, чем срок реализации проекта, следовательно, проект выгоден.