Отчет о прибылях и убытках, млн. Д. Е.

|

Показатель |

Расчетный период | ||||

|

Освоение |

Полная производственная мощность | ||||

|

75 % |

100 % |

100 % |

100 % |

100 % | |

|

Доходы от продаж |

1050 |

1400 |

1400 |

1400 |

1400 |

|

Общие расходы на производство |

684,64 |

884,64 |

884,64 |

884,64 |

884,64 |

|

Прибыль к налогообложению |

365,36 |

515,36 |

515,36 |

515,36 |

515,36 |

|

Налоги |

73,07 |

103,07 |

103,07 |

103,07 |

103,07 |

|

Чистая прибыль |

292,29 |

412,29 |

412,29 |

412,29 |

412,29 |

|

Дивиденды |

50 |

50 |

50 |

50 |

50 |

|

Нераспределенная прибыль |

242,29 |

362,29 |

362,29 |

362,29 |

362,29 |

|

Нераспределенная прибыль нарастающим итогом |

242,29 |

604,58 |

966,86 |

1329,15 |

1691,44 |

Таблица 14

Денежные потоки для финансового планирования, млн. Д. Е.

|

Показатель |

Расчетный период |

Итого | |||||||

|

Строительство |

Освоение |

Полная производственная мощность | |||||||

|

0 % |

75 % |

100 % |

100 % |

100 % |

100 % |

| |||

|

Приток наличности |

300 |

1050 |

1400 |

1400 |

1400 |

1568,8 |

7118,8 | ||

|

Источники финансирования |

300 |

– |

– |

– |

– |

– |

300 | ||

|

Доходы от продаж |

|

1050 |

1400 |

1400 |

1400 |

1400 |

6650 | ||

|

Ликвидационная стоимость |

– |

– |

– |

– |

– |

168,80 |

168,8 | ||

|

Отток наличности |

30 |

856,07 |

1017,07 |

1017,07 |

1017,07 |

1017,07 |

4954,36 | ||

|

Общие активы |

30 |

10 |

– |

– |

– |

– |

40 | ||

|

Функционально-административные издержки |

– |

664 |

864 |

864 |

864 |

864 |

4120 | ||

|

Возврат банковских кредитов |

– |

50 |

– |

– |

– |

– |

50 | ||

|

Проценты за кредит |

– |

9,00 |

– |

– |

– |

– |

9 | ||

|

Налоги |

– |

73,07 |

103,07 |

103,07 |

103,07 |

103,07 |

485,36 | ||

|

Дивиденды |

– |

50 |

50 |

50 |

50 |

50 |

250 | ||

|

Превышение/ дефицит |

270 |

193,928 |

382,928 |

382,928 |

382,928 |

551,728 |

2164,44 | ||

|

Кумулятивная наличность |

270 |

463,93 |

846,86 |

1229,78 |

1612,71 |

2164,44 |

– | ||

Ликвидационная стоимость, учитываемая в денежных потоках в конце пятого года и возникающая при ликвидации объекта, равна 12 + (46 – – 46 . 0,04 . 5) + (160 – 160 . 0,10 . 5) + (14 – 14 . 0,20 . 5) + 40 = 168,8 млн. д. е.

Поскольку уже в первом году своей работы предприятие может возместить все затраты на производство и реализацию продукции за счет выручки от продаж и имеет чистую прибыль в размере 292,29 млн. д. е., то у него возникает возможность полностью выплатить проценты за пользование кредитом, полученным в год 0 под 18 % (сумма процентов составит 0,18 . 50 = 9 млн. д. е.), и вернуть основной долг (50 млн. д. е.). Кроме того, в нашем варианте возникает возможность выплатить дивиденды уже в первый год реализации проекта. В общем случае проценты по кредиту платятся, начиная с 1-го года, в соответствии с установленной ставкой по кредиту (см. табл. 9).

Превышение (дефицит) определяют как разность притоков и оттоков для каждого интервала расчетного периода (табл. 15).

Кумулятивная наличность определяется нарастающим итогом по сумме превышения (дефицита) по интервалам расчетного периода.

Таблица 15

Таблица денежных потоков, млн. д. е.

|

Показатель |

Расчетный период |

Итого | ||||||

|

Строительство |

Освоение |

Полная производственная мощность | ||||||

|

0 % |

75 % |

100 % |

100 % |

100 % |

100 % | |||

|

Приток наличности |

0 |

1050 |

1400 |

1400 |

1400 |

1568,8 |

6818,8 | |

|

Доходы от продаж |

– |

1050 |

1400 |

1400 |

1400 |

1400 |

6650 | |

|

Ликвидационная стоимость |

– |

– |

– |

– |

– |

168,80 |

168,8 | |

|

Отток наличности |

262 |

806,072 |

967,072 |

967,07 |

967,07 |

967,07 |

4936,36 | |

|

Инвестиции в основной капитал |

232 |

– |

– |

– |

– |

– |

232 | |

|

Инвестиции в оборотный капитал |

30 |

10 |

– |

– |

– |

– |

40 | |

|

Возврат банковских кредитов |

– |

664 |

864 |

864 |

864 |

864 |

4120 | |

|

Проценты за кредит |

– |

50 |

– |

– |

– |

– |

50 | |

|

Функционально-административные издержки |

– |

9,00 |

– |

– |

– |

– |

9 | |

|

Налоги |

– |

73,07 |

103,07 |

103,07 |

103,07 |

103,07 |

485,36 | |

|

Чистый денежный поток |

–262 |

243,928 |

432,928 |

432,92 |

432,92 |

601,72 |

1882,44 | |

|

Кумулятивная наличность |

–262 |

–8,07 |

414,86 |

847,78 |

1280,7 |

1882,4 |

– | |

Окончание табл. 15

|

Показатели |

Расчетный период |

Итого | |||||||

|

Строительство |

Освоение |

Полная производственная мощность | |||||||

|

0 % |

75 % |

100 % |

100 % |

100 % |

100 % |

| |||

|

Коэффициент дисконтирования |

1 |

0,83565 |

0,69832 |

0,5835 |

0,4876 |

0,4075 |

4,01 | ||

|

Текущая стоимость |

–262 |

203,84 |

302,32 |

252,64 |

211,12 |

245,21 |

953,12 | ||

|

Чистый дисконтированный доход (NPV) |

–262 |

–58,16 |

244,16 |

496,80 |

707,91 |

953,12 |

– | ||

Данные по притокам и оттокам денежных средств по соответствующим составляющим можно получить из табл. 4. Обратите внимание, что дивиденды, а также источники финансирования в данной таблице не учитываются.

Чистый денежный поток (NCF – Net Cash Flow) определяется как разность между притоком и оттоком наличности для соответствующего интервала расчетного периода. Например, для первого года периода NPV = 1050 – 10 – 50 – 9 – 664 – 73,07 = 243,93 млн. д. е.

Кумулятивный NCF определяется в следующем порядке:

в 0-й год он равен NCF;

в 1-й год равен кумулятивному NCF 0-го года + NCF 1-го года;

во 2-й год – кумулятивному NCF 1-го года + NCF 2-го года и т. д. Графа «Итого» по этой строке не заполняется.

Для определения коэффициента дисконтирования необходимо определить средневзвешенную стоимость капитала (ССК).

Величина инфляции в нашем расчете не учитывается.

Определим ССК следующим образом.

1. Определяются все источники финансирования данного проекта, их доля (удельный вес) в общем объеме финансирования и стоимость привлечения каждого источника. В нашем проекте источниками выступают акционерный капитал и банковский кредит. Стоимость их привлечения равна соответственно дивидендам (20 %) и процентам по кредиту (18 %).

Доля

акционерного капитала: ![]() ,

или 83,3 %. Значит, доля банковского кредита

составляет 100 % – 83,3 % = 16,7 %.

,

или 83,3 %. Значит, доля банковского кредита

составляет 100 % – 83,3 % = 16,7 %.

2. ССК рассчитывается как сумма слагаемых, каждое из которых представляет собой произведение доли источника финансирования и стоимости его привлечения.

В нашем проекте: ССК = 0,833 . 0,20 + 0,167 . 0,18 = 0,197, или 19,7 %.

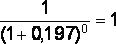

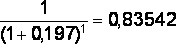

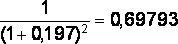

Коэффициент дисконтирования при соответствующей ставке сравнения составит:

для

0-го периода  ;

;

для

1-го периода  ;

;

для

2-го периода  .

.

В качестве t для каждого года выступают значения 0, 1, 2, 3, 4, 5.

Текущая стоимость денежного потока (PV – Present Value) определяется перемножением NCF и коэффициента дисконтирования при выбранной ставке сравнения в каждом году. Так, для 3-го года получим 432,93 . 0,58307 = 252,43 млн. д. е.

Проведем расчет показателей инвестиционной привлекательности, или эффективности инвестиционного проекта.

Согласно формуле (7) и с учетом того, что i = 19,8 %, Т = 5 лет,

.

.

3. Рассчитывается индекс рентабельности инвестиции PI, показывающий соотношение отдачи капитала и вложенного капитала.

Для нашего примера:

.

.

Для эффективности проектов должно быть выполнено условие PI >1, или 100 %. Поэтому превышение над единицей рентабельности нашего проекта означает некоторую его дополнительную доходность при рассматриваемой ставке процентов. Таким образом, проект выгоден.

4. Рассчитывается внутренняя норма доходности, обозначаемая как IRR (internal rate of return).

Для упрощенных расчетов используют метод секущей средней:

а)

определяют значение ставки сравнения

(![]() ),

при котором чистая текущая стоимость

положительна (

),

при котором чистая текущая стоимость

положительна (![]() );

);

б)

определяют также подбором ставку

сравнения (![]() ),

при которой чистая текущая стоимость

– отрицательное число (

),

при которой чистая текущая стоимость

– отрицательное число (![]() );

);

в) рассчитывают величину IRR по формуле

![]() .

(12)

.

(12)

Расчет

дает достаточно достоверный результат,

если ![]() и

и ![]() различаются

не более чем на один-два процентных

пункта (в абсолютном выражении). Исходные

данные для расчета приведены в табл.

16.

различаются

не более чем на один-два процентных

пункта (в абсолютном выражении). Исходные

данные для расчета приведены в табл.

16.

Таким образом,

![]() .

.

Таблица 16