1.3. Характеристика типических групп предприятий

Типологические группировки широко применяются в экономических, социальных и других исследованиях. Необходимость проведения типологической группировки обусловлена прежде всего потребностью теоретического обобщения первичной статистической информации и получения на этой основе обобщающих статистических показателей. Именно в выделении социально-экономических типов явлений, позволяющих проследить зарождение, развитие и отмирание их, состоит основная задача типологических группировок. Выделение типов на основе количественного признака состоит в определении групп с учетом значений величины изучаемых признаков. Многообразие общественных явлений обусловливает необходимость дифференцированного подхода к образованию и использованию типологических группировок. Далее для характеристики трех выделенных типических групп необходимо по каждой из них рассчитать относительные показатели отразить в таблице 6.

Таблица 6− Характеристика типических групп предприятий

|

Показатели |

Типические группы |

В среднем по совокупности | |||

|

I(низшая) |

II(средняя) |

III(высшая) |

| ||

|

Число предприятий |

5 |

13 |

7 |

25 | |

|

Стоимость основных фондов на 100 га с/х угодий тыс. руб. |

562,53 |

290,42 |

3233,85 |

1225,32 | |

|

Производство продукции на 1 работника, тыс. руб |

628,20 |

846,27 |

1448,24 |

1226,57 | |

|

Обеспеченность рабочей силой на 100 га с/х угодий, чел. |

1,37 |

2,78 |

10,51 |

4,68 | |

|

Фондовооруженность тыс. руб |

411,73 |

104,58 |

307,59 |

262,04 | |

|

Окупаемость затрат, % |

72,47 |

82,96 |

104,50 |

73,45 | |

По данным таблицы видно, что степень различия по всем показателям выглядит так – возрастает от низшей группы к высшей, так по стоимости основных фондов на 100 га с/х угодий от 562,53 до 3233,85, или в 5,7 раза. По всем показателям в высшей группе показатели выше чем в низшей, кроме фондовооруженности, так в высшей группе она составляет 307,59 тыс. руб., то ниже ем в низшей на 104,14 тыс. руб.

Факторный показатель - обеспеченность рабочей силой в расчете на 100 га с-х угодий выше всего в III группе –10,51чел., и ниже в I – 1,37чел. Это говорит о том, что чем больше трудовых ресурсов, тем выше результаты производства.

По показателю окупаемость затрат I (низшая) группа имеет наихудший результат и он составляет 72,47%. По показателю фондовооруженности происходит снижение от низшей группы к высшей. Все предприятия типических групп специализируются в основном на производстве продукции животноводства. Таким образом, высокие показатели третьей группы достигнуты за счет низкой себестоимости произведенной продукции и высокой фондоотдачей.

Глава 2. Экономико-статистический анализ различий в уровне и факторах производства сельскохозяйственной продукции в типических группах предприятий.

Большую роль в повышении экономической эффективности сельскохозяйственного производства играет концентрация производства, т.е. размеры предприятия. Объективной основой концентрации является то, что крупное производство имеет большие преимущества перед мелкими. Крупные размеры производства позволяют при прочих равных условиях более эффективно сочетать основные элементы производства, вести хозяйство с наименьшими затратами, добиваться высоких результатов хозяйственной деятельности.

Таблица 7− Размеры производства по типическим группам

|

Показатели |

Типические группы |

В среднем | |||

|

I (низшая) |

II (средняя) |

III (высшая) | |||

|

Площадь с/х угодий, га |

2210,40 |

1437,62 |

1763,71 |

1683,48 | |

|

Количество работников, чел |

30 |

40 |

185 |

79 | |

|

Стоимость валовой продукции, тыс. руб. |

18971,60 |

33785,85 |

268545,14 |

96555,60 | |

|

Выручка от реализации тыс.руб. |

4606,40 |

8997,54 |

55449,57 |

21125,88 | |

|

Стоимость основных фондов, тыс.руб. |

12434,10 |

4175,15 |

57035,86 |

20627,94 | |

|

Поголовье кр. рогатого скота, гол. |

221 |

470 |

1374 |

673 | |

|

в т.ч.коров |

87 |

183 |

370 |

216 | |

|

Количество тракторов, шт. |

13 |

12 |

27 |

16 | |

Итак, высшая группа представлена предприятиями крупными с точки зрения стоимости основных средств и числа коров, в общем, поголовья крупного рогатого скота. Низшая и средняя группы не обладают также большим преимуществом по размеру площади сельхозугодий. В этих группах предприятий не эффективно используются земельные ресурсы, или же вообще они используются, т. к. в этой группе также самое низкое количество тракторов на 100 га угодий Низшая группа имеет наименьшее поголовье коров, выручка от реализации продукции.

Производственное направлении и отраслевую структуру предприятия отражает специализация. Специализация сельскохозяйственного производства - один из важнейших факторов успешного развития хозяйства, роста производства продукции и снижения ее себестоимости.

Процесс специализации производства означает целесообразное сочетание ведущей отрасли с другими, побочными отраслями сельского хозяйства. Наиболее точный уровень специализации характеризуется удельным весом основной реализованной продукции в общей структуре товарной продукции.

Таблица 8–Показатели специализации сельскохозяйственного производства по группам предприятий

|

Показатели |

Типические группы |

В среднем | |||

|

I (низшая) |

II (средняя) |

III (высшая) | |||

|

Число предприятий |

5 |

13 |

7 |

25 | |

|

Удельный вес отрасли животноводства, %: |

|

|

|

| |

|

в выручке от реализации |

46,70 |

63,39 |

85,24 |

72,58 | |

|

в материальных затратах |

64,30 |

72,54 |

76,56 |

75,39 | |

|

в затратах труда |

42,86 |

15,16 |

22,28 |

21,83 | |

|

в себестоимости |

65,82 |

68,46 |

72,98 |

71,76 | |

По данным таблицы видно, что предприятия специализируются на продукции животноводства. Удельный вес отрасли животноводства в выручке от реализации примерно равный в низшей и высшей типических группах, и соответственно равен 46,70% и 85,24%. В удельном весе себестоимости продукции животноводства первое место занимает высшая типическая группа и составляет 72,98%, низшая и средняя типические группы занимают примерно равное положение – 65,82% и 68,46% соответственно.

Самый большой удельный вес отрасли растениеводства в выручке от реализации в низшей типической группе, и он равен 53,3%, , а в высшей всего лишь 14,76%. В удельном весе себестоимости продукции растениеводства самый низкий показатель в высшей группе – 27,02%, а самый высокий в низшей типической группе – 34,18%. Показатель средней типической группы занимает промежуточное положение.

На производство оказывает влияние обеспеченность ресурсами. Главным средством производства в сельском хозяйстве является земля, поэтому рассмотрим структуры сельскохозяйственных угодий.

Таблица 9– Структура с/х угодий в типических группах

|

Показатели |

Типические группы |

В среднем | |||

|

I |

II |

III | |||

|

(низшая) |

(средняя) |

(высшая) | |||

|

С/х угодья, всего, % |

100,00 |

100,00 |

100,00 |

100,00 | |

|

пашня |

80,16 |

84,61 |

81,04 |

82,39 | |

|

Посевы, всего, % |

100,00 |

100,00 |

100,00 |

100,00 | |

|

из них зерновые |

7,22 |

14,94 |

29,91 |

17,16 | |

При анализе данной таблицы получили следующие результаты:

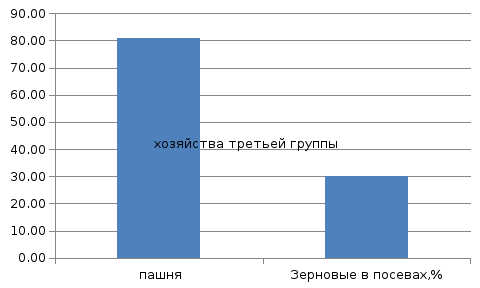

-в структуре сельскохозяйственных угодий пашня занимает от 80,16 (в I (низшей) типической группе ) до 84,61 ( в II (средней) типической группе ), т.е. в высшей группе больше удельный вес сенокосов и пастбищ, что подтверждает специализацию данных предприятий, а также себестоимость зеленой массы с данных угодий наименьшая, что в свою очередь влияет на себестоимость молока. Если рассмотреть удельный вес зерновых в посевах, то ясно, что в третьей группе он наивысший и составляет 29,91 %. Для того, чтобы была высокая продуктивность животных в рационе должны присутствовать концентрированные корма- зерно.

Для наглядности изобразим данные таблицы графическим методом в виде гистограммы на примере третьей группы

Рисунок 3− Удельный вес пашни и зерновых

В основе экономического прогресса любого общества лежит повышение эффективности общественного производства. Высшим критерием эффективности является полное удовлетворение общественных и личных потребностей при наиболее рациональном использовании имеющихся ресурсов. Эффективность сельскохозяйственного производства - сложная экономическая категория. В ней отражается одна из важных сторон общественного производства - результативность. В сельском хозяйстве критерием эффективности является увеличение чистой продукции (валового дохода) при минимальных затратах живого и овеществленного труда. Достигается это за счет рационального использования всех ресурсов.

Таблица 10. Показатели эффективности производства в типических группах предприятий

|

Показатели |

Типические группы |

В среднем | ||

|

I (низшая) |

II (средняя) |

III (высшая) | ||

|

Произведено валовой продукции с.х. на: |

|

|

|

|

|

1 работника, тыс.руб. |

628,20 |

846,27 |

1448,24 |

1226,57 |

|

1 ч/час затрат труда, руб |

338,78 |

418,70 |

764,15 |

637,08 |

|

1 рубль затрат, руб. |

2,59 |

2,76 |

3,07 |

2,99 |

|

Фондоотдача, руб |

1,53 |

8,09 |

4,71 |

4,68 |

Анализ данных показал, что выход продукции сельского хозяйства на 1 работника увеличивается от низший группы к высшей, и в высшей группе она превышает в 2,3 раза по сравнению с низший группой.

Такое же различие видно при анализе следующего показателя: произведено валовой продукции на 1 ч/час затрат труда. В высшей группе этот показатель по сравнению с низшей типической группой этот показатель выше в 2,3 раза. Это говорит о том, что рабочая сила в высшей группе используется более интенсивно. Также мы наблюдаем, увеличение валовой продукции на 1 рубль затрат от низшей к высшей типической группы.

Теперь с помощью индексного метода проанализируем различия в производстве продукции сельского хозяйства между крайними группами за счет отраслевой структуры производства.

Индексами в статистике называют сложные относительные показатели, характеризующие средние изменения явлений, состоящих из разнородных и непосредственно несоизмеримых элементов.

Для проведения индексного анализа, рассмотрим низшую и высшую группы с учетом группировочного признака.

где v -выручка от реализации продукции 100 га пашни

d -структура выручка от реализации продукции по отраслям;

Для проведения индексного анализа, рассмотрим низшую и высшую группы с учетом группировочного признака.

v 0 - выручка от реализации низшей группы;

v 1 - выручка от реализации высшей группы

d0 - структура выручки от реализации низшей группы

d1 - структура выручки от реализации высшей группы

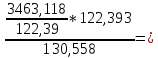

Выручка от реализации продукции, с. х., тыс.руб.на 100 га пашни представляет собой абсолютный показатель, характеризующий общий размер выручка от реализации продукции по всей совокупности. v – это выручка от реализации продукции; d – структура выручки от реализации продукции по отраслям в высшей и низшей группах предприятий. Общий объем выручки от реализации продукции в отрасли представляет собой произведение v *d по каждой отрасли и ∑ v *d в целом.

Таблица 11–Данные для индексного анализа

|

Отрасли |

Выручка от реализации продукции, с. х., тыс.руб.на 100 пашни |

Структура выручки реализации по отраслям (доли) |

Расчетные данные | ||||||

|

v0 (низшая) |

v1 (высшая) |

d0 (низшая) |

d1 (высшая) |

v0d0 |

v1d1 |

v0d1 | |||

|

Растениеводство |

138,571 |

220,769 |

0,533 |

0,057 |

73,858 |

12,563 |

7,886 | ||

|

Животноводство |

121,413 |

3658,761 |

0,467 |

0,943 |

56,700 |

3450,555 |

114,504 | ||

|

Итого |

259,984 |

3879,530 |

1,000 |

1,000 |

130,558 |

3463,118 |

122,390 | ||

Его изменение оценивается индексом выручки от реализации продукции:

Jв=∑( v1*d1 )/∑( v0*d0);

Рассматриваемый индекс является индексом переменного состава. Его величина зависит от 3-х факторов: изменения выручка от реализации продукции в целом, изменения выручки от реализации продукции по отраслям, а также структуры.

Для оценки степени влияния каждого из этих факторов на изменение общего объема выручки от реализации продукции проводится разложение индекса переменного состава на индексы фиксированного состава. Общий индекс разлагается на средний индекс выручки от реализации продукции по отраслям и индекс численности структуры.

То есть индекс выручки можно разложить на индексы физического объема и структуры. Это разложение дает возможность проанализировать влияние каждого фактора на изменение данного явления. Таким образом, получим:

IV

= IV

∙Iструктуры

= 28,296*0,9375=26,525

28,296*0,9375=26,525

Таким

образом, следует, что стоимость выручки

продукции на 100 га пашни в высшей группе

выше, чем в низшей на 2552,5% (26,525

100 - 100). Это связано с действием двух

факторов. В высшей группе выручка в

отраслях в среднем выше на 2729,6%. Индекс

структуры меньше единицы, следовательно,

структура выручки от реализации

продукции в высшей группе хуже (выше

удельный вес отрасли с более низкой

выручкой от реализации продукцией), за

счет этого выручка от реализации

продукция в высшей группе на 6,25 % ниже,

чем могла бы быть.

100 - 100). Это связано с действием двух

факторов. В высшей группе выручка в

отраслях в среднем выше на 2729,6%. Индекс

структуры меньше единицы, следовательно,

структура выручки от реализации

продукции в высшей группе хуже (выше

удельный вес отрасли с более низкой

выручкой от реализации продукцией), за

счет этого выручка от реализации

продукция в высшей группе на 6,25 % ниже,

чем могла бы быть.