Бюджетирование_Экзамен_в7_хор

.docxМинистерство Российской Федерации по связи и информатизации

Сибирский Государственный Университет Телекоммуникаций и

Информатики

Межрегиональный центр переподготовки специалистов

Дисциплина

«Бюджетирование»

Экзамен

Билет № 7

Выполнил:

слушатель гр. ФКТ-23

Проверил:

преподаватель

Талдонова

С.С.

2013

Билет № 7

1 Бюджетный цикл – это …

2 Гибкий бюджет используется для…

3 Прямые затраты учитываются на счетах…

4 Центр ответственности – это:

1. центр затрат;

2.центр продаж;

3.центр инвестиций;

4. все вышеперечисленные центры.

5 В состав финансового плана входит:

1. бюджет производства;

2. бюджет коммерческо-сбытовых расходов;

3. бюджет материальных и трудовых ресурсов;

4. бюджет инвестиций.

6 Задача.

Рассчитать недостающие показатели в смете затрат на приобретение основных материалов, исходя из расходов на единицу изделия и цепи.

|

|

Расходы на единицу изделия (м)

|

|

|

Ткань 1 |

Ткань 2 |

|

|

Цех 1 |

1,6 |

1,5 |

|

Цех 2 |

1,5 |

1,2 |

|

Цех 3 |

0,9 |

0,8 |

-

Бюджетный цикл это - это период времени от начала составления сводного бюджета, до завершения составления плана-факта анализа исполнения сводного бюджета.

-

Гибкий бюджет позволяет определить, как изменится прибыль организации при изменении объемов продаж, но при соблюдении всех нормативов, принятых в основном бюджете. Гибкий бюджет можно использовать как в предплановом, так и в послеплановом периоде. При планировании он помогает выбрать оптимальный объем продаж и производства; при анализе — оценить фактические результаты.

-

Прямые затраты на производство отражаются на счете 20 «Основное производство»

-

4 Центр ответственности – это:

1. центр затрат;

2.центр продаж;

3.центр инвестиций;

4. все вышеперечисленные центры.

-

5 В состав финансового плана входит:

1. бюджет производства;

2. бюджет коммерческо-сбытовых расходов;

3. бюджет материальных и трудовых ресурсов;

4. бюджет инвестиций.

-

Задача.

Рассчитать недостающие показатели в смете затрат на приобретение основных материалов, исходя из расходов на единицу изделия и цепи.

|

|

Расходы на единицу изделия (м)

|

|

|

Ткань 1 |

Ткань 2 |

|

|

Цех 1 |

1,6 |

1,5 |

|

Цех 2 |

1,5 |

1,2 |

|

Цех 3 |

0,9 |

0,8 |

|

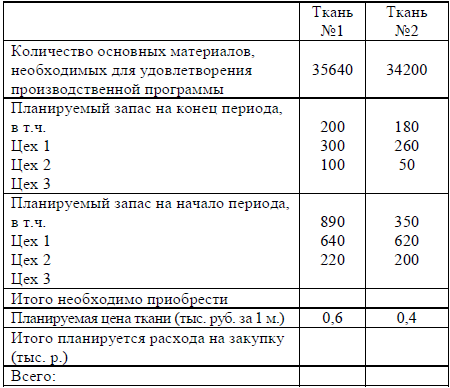

|

Ткань № 1 |

Ткань № 2 |

|

Количество основных материалов, необходимых для удовлетворения производственной программы |

35640 |

34200 |

|

Планируемый запас на конец периода, в т.ч. Цех 1 Цех 2 Цех 3 |

200 300 100 |

180 260 50 |

|

Планируемый запас на начало периода, в т.ч. Цех 1 Цех 2 Цех 3 |

890 640 220 |

350 620 200 |

|

Итого необходимо приобрести |

34490 |

33520 |

|

Планируемая цена ткани (тыс. руб. за 1 м.) |

0,6 |

0,4 |

|

Итого планируется расхода на закупку (тыс.руб.) |

20694 |

13408 |

|

Всего: |

20694 |

13408 |

Итого необходимо приобрести_Ткань 1: 35640+200+300+100-890-640-220 = 34490

Итого необходимо приобрести_Ткань 2: 34200+180+260+50-350-620-200 = 33520

Итого расходы на Ткань_1: 34490*0,6 = 20694 тыс руб.

Итого расходы на Ткань_2: 33520*0,4 = 13408 тыс.руб.

Непонятны единицы измерения запасов, что такое «расходов на единицу изделия и цепи»