2. Расчет суммы налога на прибыль по дивидендам, полученным от российской организации или иностранной

Дивиденды, полученные от иностранной организации, облагаются налогом по ставке 15%, а сумма налога исчисляется самим налогоплательщиком исходя из полученной суммы дивидендов. Если дивиденды получены от российской организации, то сумма налога исчисляется налоговым агентом исходя из ставки 9% и подлежит удержанию из дохода налогоплательщика.

84*9% = 7,56 тыс. руб.

3. Определение общей суммы затрат на производство и реализацию, принимаемых для налогообложения прибыли

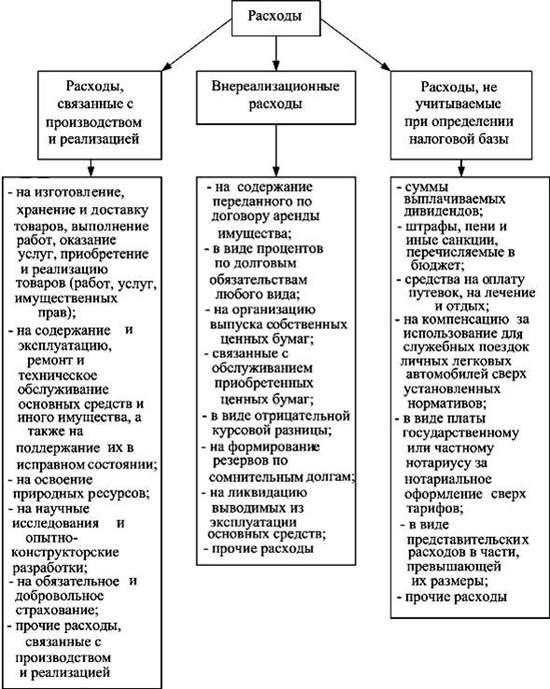

Расходы организации делятся на группы, состав которых представлен на рисунке 2.

Рисунок 2 – Классификация расходов

Расходы, связанные с производством и реализацией подразделяются по следующим экономическим элементам:

• материальные расходы;

• расходы на оплату труда;

• амортизационные отчисления;

• прочие расходы.

В составе прочих расходов в контрольной работе следует обратить внимание на следующие:

• суммы налогов и сборов, начисленные в соответствии с законодательством (за исключением возвратных налогов и налога на прибыль);

• нормируемые расходы (расходы на подготовку кадров, суточные в составе расходов на командировки, компенсации за использование личного автотранспорта в служебных целях, представительские расходы, расходы на рекламу). Эти расходы принимаются к налогообложению только в пределах установленных норм;

• убытки от реализации имущества.

В составе прочих расходов рассчитаем следующие налоги:

• единый социальный налог и отчисления в фонд страхования от несчастных случаев на производстве и травматизма (ЕСН+);

• налог на имущество организации (Ним);

• налог на рекламу (Нр) (если по условию есть расходы на рекламу).

Для определения ЕСН+ используются средства на оплату труда и установленная суммарная ставка страховых взносов 30,2%.

ЕСН = 713*30,2/100 = 215,33 тыс. руб.

Налог на имущество организаций рассчитывается по следующим формулам

Ним

=

![]() ,

(3)

,

(3)

![]() ,

(4)

,

(4)

где

![]() -

средняя стоимость имущества за отчетный

период, тыс. руб.;

-

средняя стоимость имущества за отчетный

период, тыс. руб.;

С![]() .... С

.... С![]() - остаточная стоимость имущества на

первое число каждого месяца отчетного

периода и месяца следующего за отчетным

периодом, тыс. руб.;

- остаточная стоимость имущества на

первое число каждого месяца отчетного

периода и месяца следующего за отчетным

периодом, тыс. руб.;

Н' им - ставка налога на имущество организации (2,2%).

![]() =(4300+4300)/2=4300

тыс. руб.

=(4300+4300)/2=4300

тыс. руб.

Ним=(4300*2,2%)/(4*100) = 94,6/400 = 23,65 тыс. руб.

К нормируемым расходам относим командировочные расходы, расходы на подготовку кадров, компенсацию за использование личных автомобилей в служебных целях, представительские расходы, расходы рекламу. Эти расходы принимаются к налогообложению только в пределах установленных норм

|

|

Расходы на подготовку и переподготовку кадров и командировочные расходы могут приниматься в вычету в полном объеме (норматива не установлено). |

В соответствии с п. 11 ст. 264 НК РФ расходы не учитываемые при определении налоговой базы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов сверх норм таких расходов, установленных Правительством Российской Федерации. В исходных данных установленная норма равна -8.

Общая сумма нормируемых расходов=14+10 =24

В т.ч. сверх норм (на компенсацию за использование для служебных поездок личных легковых автомобилей) = 2 - при определении расходов сверхнормативные расходы не учитываются в целях налогообложения налогом на прибыль, что установлено ст. 264 НК РФ.

Общая сумма затрат на производство = 713+1782+215,33+23,65+14+8+90= 2845,98 тыс. руб.